國(guó)家稅務(wù)總局最新發(fā)布:2020年17號(hào)公告!新規(guī)則來(lái)了!涉稅專業(yè)服務(wù)機(jī)構(gòu)重點(diǎn)關(guān)注,事關(guān)信用積分!

01

最新政策原文

國(guó)家稅務(wù)總局關(guān)于修訂

《涉稅專業(yè)服務(wù)機(jī)構(gòu)信用積分指標(biāo)體系及積分規(guī)則》的公告

2020年第17號(hào)

為深入貫徹落實(shí)國(guó)務(wù)院“放管服”改革要求,優(yōu)化稅收營(yíng)商環(huán)境,促進(jìn)涉稅專業(yè)服務(wù)行業(yè)規(guī)范健康發(fā)展,國(guó)家稅務(wù)總局修訂了《涉稅專業(yè)服務(wù)機(jī)構(gòu)信用積分指標(biāo)體系及積分規(guī)則》,現(xiàn)予以發(fā)布,自2021年1月1日起施行。《涉稅專業(yè)服務(wù)信用評(píng)價(jià)管理辦法(試行)》(國(guó)家稅務(wù)總局公告2017年第48號(hào)發(fā)布,2019年第43號(hào)修改)的附件《涉稅專業(yè)服務(wù)機(jī)構(gòu)信用積分指標(biāo)體系及積分規(guī)則》同時(shí)廢止。

特此公告。

附件:涉稅專業(yè)服務(wù)機(jī)構(gòu)信用積分指標(biāo)體系及積分規(guī)則

國(guó)家稅務(wù)總局

2020年10月30日

02

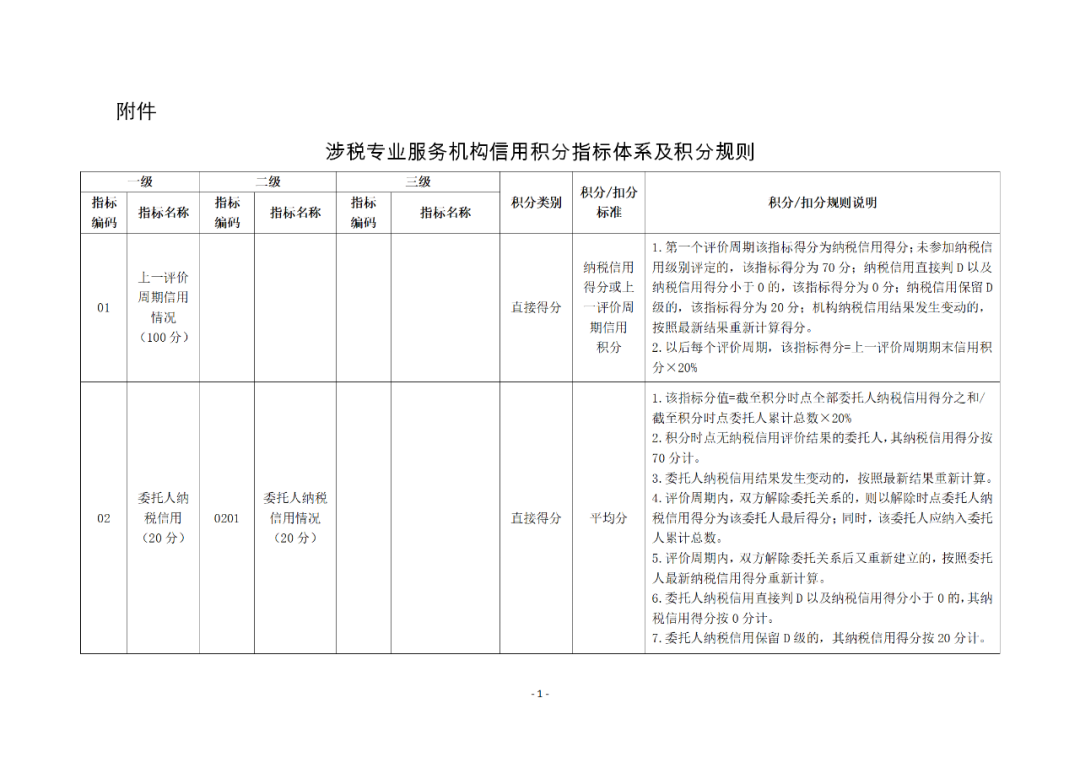

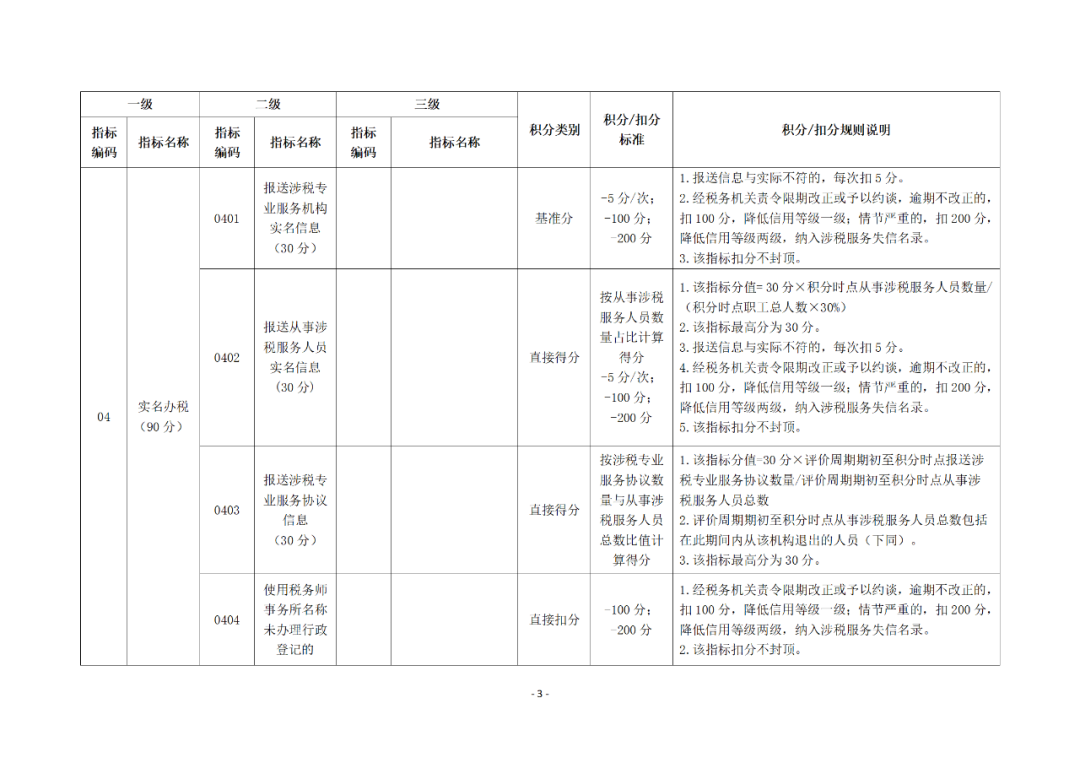

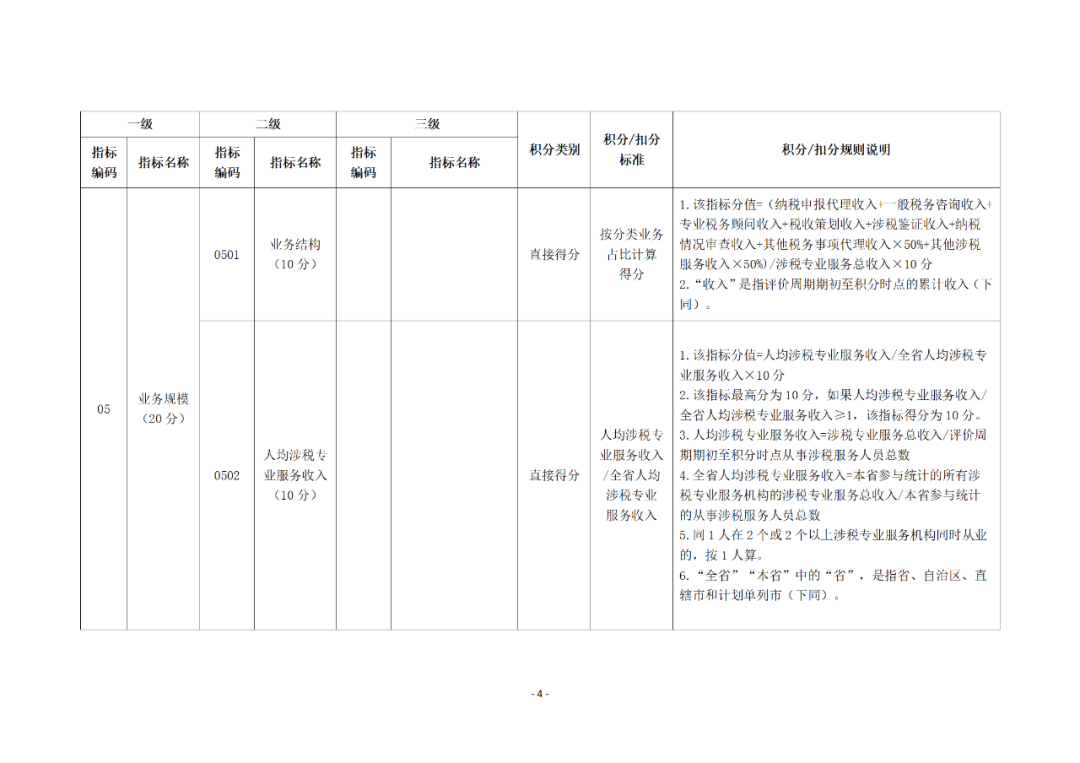

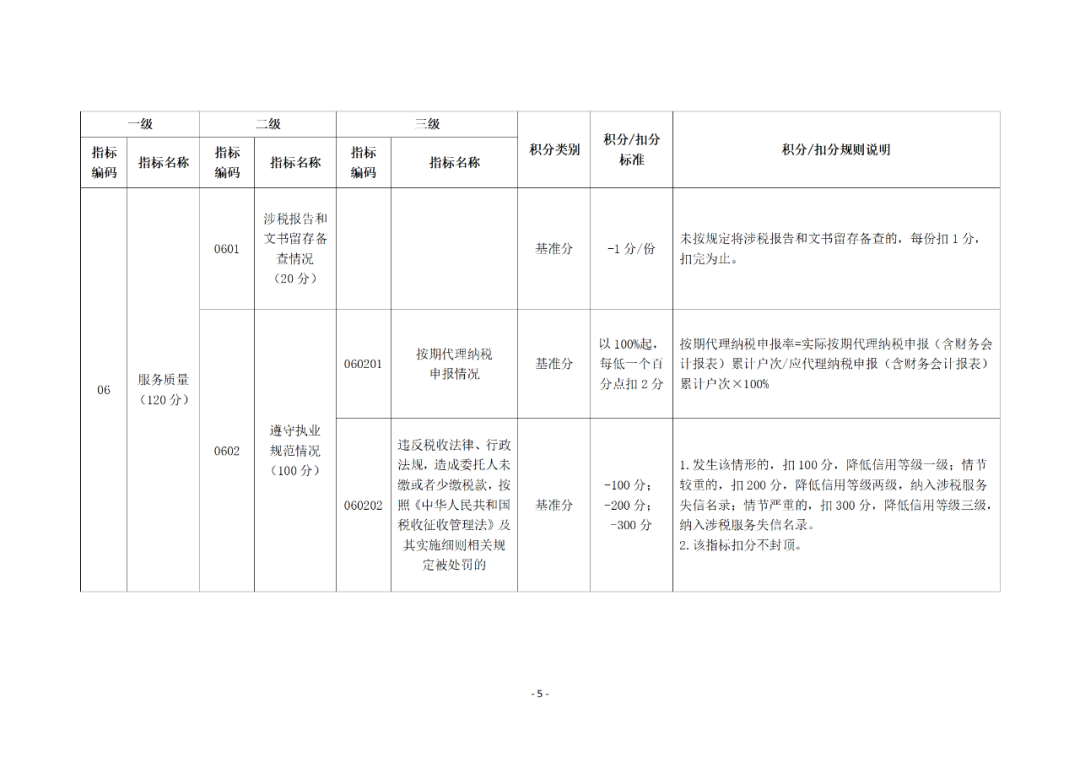

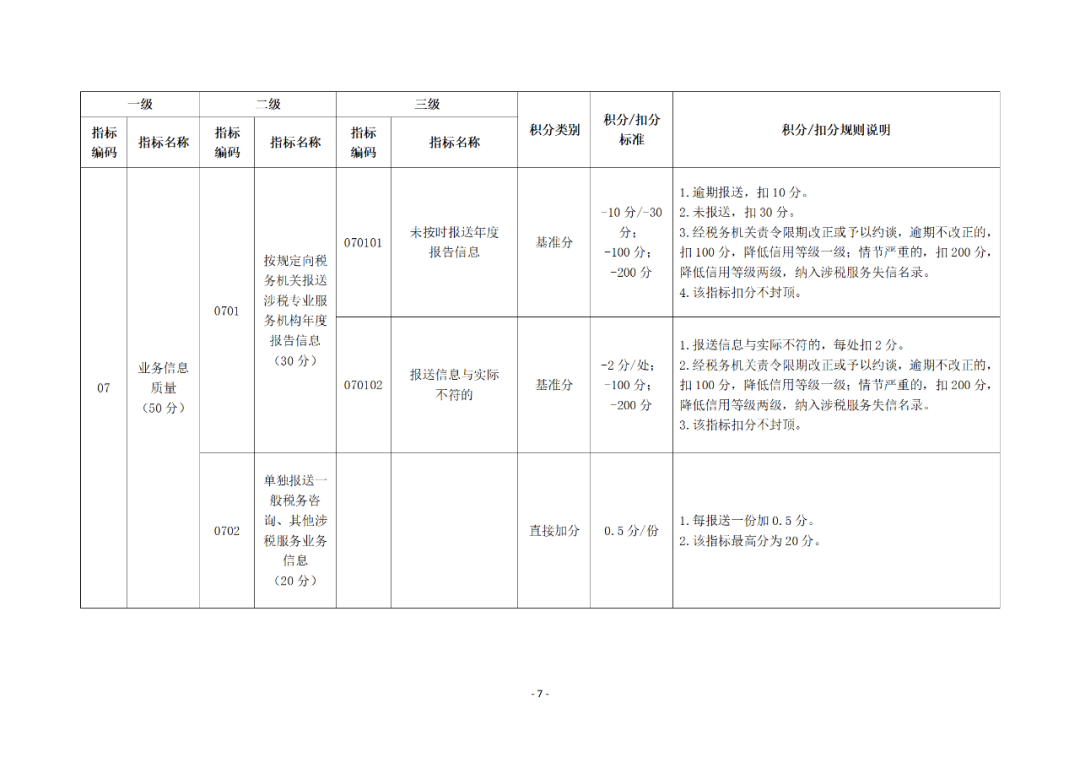

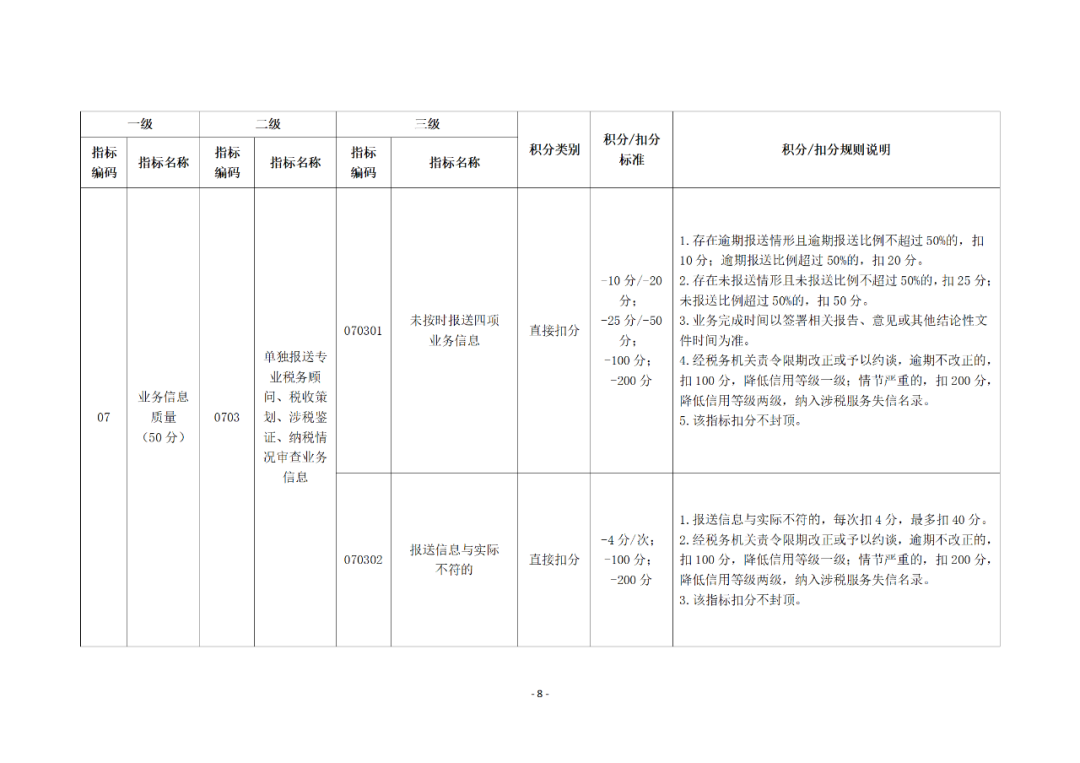

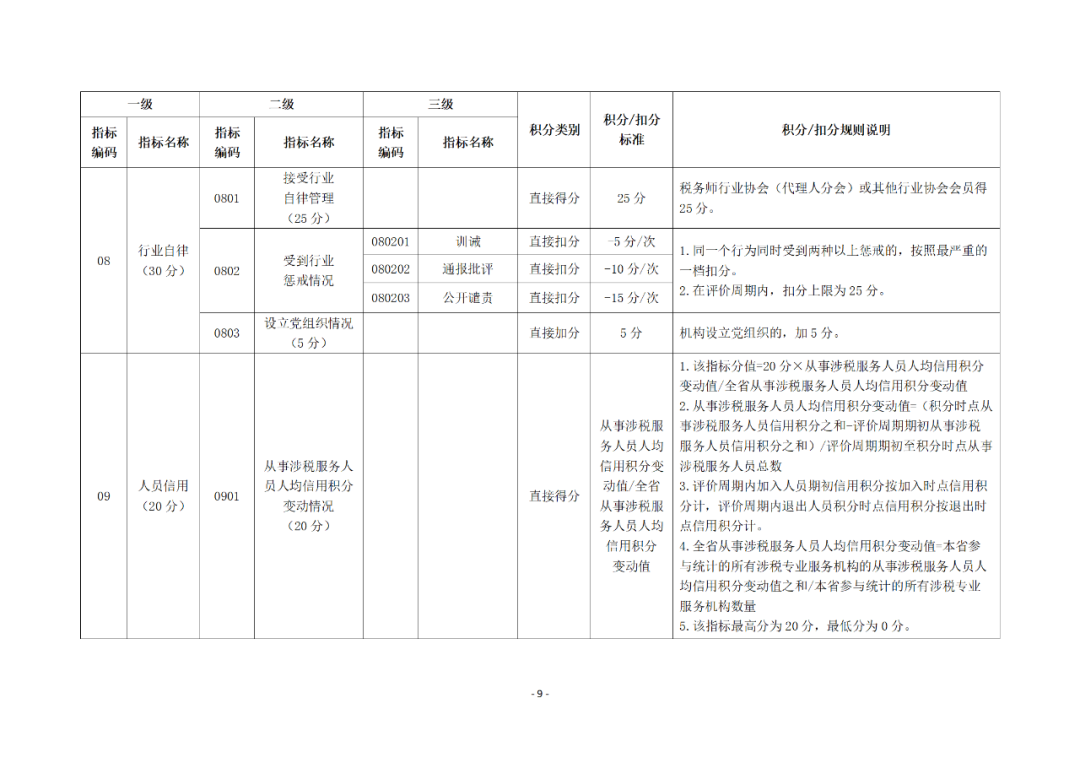

附件:涉稅專業(yè)服務(wù)機(jī)構(gòu)信用積分指標(biāo)體系

及積分規(guī)則

03

03

附:疫情防控稅收優(yōu)惠政策

熱點(diǎn)問(wèn)答(第十五期)

1、我公司是一般納稅人,享有疫情期間生活服務(wù)免征增值稅優(yōu)惠,由于操作失誤本期開(kāi)具了適用稅率的普通發(fā)票。在填寫(xiě)增值稅附列資料一時(shí),銷(xiāo)售額填寫(xiě)含稅銷(xiāo)售額還是不含稅銷(xiāo)售額?減免稅申報(bào)明細(xì)表銷(xiāo)售額填寫(xiě)含稅的還是不含稅的?答:在附列資料一和減免稅申報(bào)明細(xì)表免稅欄次均填寫(xiě)發(fā)票上價(jià)稅合計(jì)銷(xiāo)售額。2、我是一家電影院,受疫情影響嚴(yán)重,請(qǐng)問(wèn)在增值稅上有什么優(yōu)惠政策嗎?答:《財(cái)政部 稅務(wù)總局關(guān)于電影等行業(yè)稅費(fèi)支持政策的公告》(2020年第25號(hào))規(guī)定,自2020年1月1日至2020年12月31日,對(duì)納稅人提供電影放映服務(wù)取得的收入免征增值稅。本公告所稱電影放映服務(wù),是指持有《電影放映經(jīng)營(yíng)許可證》的單位利用專業(yè)的電影院放映設(shè)備,為觀眾提供的電影視聽(tīng)服務(wù)。本公告發(fā)布之日前,已征的按照本公告規(guī)定應(yīng)予免征的稅費(fèi),可抵減納稅人和繳費(fèi)人以后月份應(yīng)繳納的稅費(fèi)或予以退還。因此,你單位可以按照上述規(guī)定享受增值稅優(yōu)惠政策。3、我單位從事垃圾處理業(yè)務(wù),按照國(guó)家稅務(wù)總局公告2020年第9號(hào)文件,屬于提供專業(yè)技術(shù)服務(wù)。我單位2019年全年垃圾處理業(yè)務(wù)銷(xiāo)售額占全部銷(xiāo)售額的比重超過(guò)50%,請(qǐng)問(wèn)我單位2020年可以享受進(jìn)項(xiàng)稅額加計(jì)抵減政策嗎?答:《國(guó)家稅務(wù)總局關(guān)于明確二手車(chē)經(jīng)銷(xiāo)等若干增值稅征管問(wèn)題的公告》(2020年第9號(hào))第二條明確,納稅人受托對(duì)垃圾、污泥、污水、廢氣等廢棄物進(jìn)行專業(yè)化處理,即運(yùn)用填埋、焚燒、凈化、制肥等方式,對(duì)廢棄物進(jìn)行減量化、資源化和無(wú)害化處理處置,按照以下規(guī)定適用增值稅稅率:(一)采取填埋、焚燒等方式進(jìn)行專業(yè)化處理后未產(chǎn)生貨物的,受托方屬于提供《銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)注釋》(財(cái)稅〔2016〕36號(hào)文件印發(fā))“現(xiàn)代服務(wù)”中的“專業(yè)技術(shù)服務(wù)”,其收取的處理費(fèi)用適用6%的增值稅稅率。(二)專業(yè)化處理后產(chǎn)生貨物,且貨物歸屬委托方的,受托方屬于提供“加工勞務(wù)”,其收取的處理費(fèi)用適用13%的增值稅稅率。(三)專業(yè)化處理后產(chǎn)生貨物,且貨物歸屬受托方的,受托方屬于提供“專業(yè)技術(shù)服務(wù)”,其收取的處理費(fèi)用適用6%的增值稅稅率。受托方將產(chǎn)生的貨物用于銷(xiāo)售時(shí),適用貨物的增值稅稅率。上述規(guī)定自2020年5月1日起施行,此前已發(fā)生未處理的事項(xiàng),按照本公告執(zhí)行,已處理的事項(xiàng)不再調(diào)整。你公司是否可以在2020年適用加計(jì)抵減政策,應(yīng)以你公司2019年提供郵政服務(wù)、電信服務(wù)、現(xiàn)代服務(wù)和生活服務(wù)銷(xiāo)售額占比是否超過(guò)50%進(jìn)行判斷,其中垃圾處理業(yè)務(wù)以你公司2019年實(shí)際申報(bào)繳納增值稅適用的稅目稅率為準(zhǔn)。4、我公司提供文化演出服務(wù),選擇簡(jiǎn)易征收,按照文件規(guī)定選擇簡(jiǎn)易計(jì)稅36個(gè)月不得變更,但根據(jù)疫情期間防控相關(guān)稅收優(yōu)惠政策,屬于生活服務(wù)可以免征增值稅的情形,那我公司是否可以享受免增值稅政策?受36個(gè)月限制嗎?答:《財(cái)政部 稅務(wù)總局關(guān)于支持新型冠狀病毒感染的肺炎疫情防控有關(guān)稅收政策的公告》(2020年第8號(hào))第五條明確,對(duì)納稅人提供生活服務(wù)取得的收入,免征增值稅。你公司提供的文化演出服務(wù),屬于生活服務(wù),無(wú)論選擇一般計(jì)稅方法還是簡(jiǎn)易計(jì)稅方法,均可以按規(guī)定享受上述免征增值稅政策。5、 根據(jù)《國(guó)家稅務(wù)總局關(guān)于支持新型冠狀病毒感染的肺炎疫情防控有關(guān)稅收征收管理事項(xiàng)的公告》(2020年第4號(hào))和《國(guó)家稅務(wù)總局關(guān)于做好新型冠狀病毒感染的肺炎疫情防控期間出口退(免)稅有關(guān)工作的通知》(稅總函〔2020〕28號(hào))的規(guī)定,疫情防控期間,出口企業(yè)通過(guò)電子稅務(wù)局、標(biāo)準(zhǔn)版國(guó)際貿(mào)易“單一窗口”出口退稅申報(bào)平臺(tái)等提交電子數(shù)據(jù)后,即可申請(qǐng)辦理出口退(免)稅備案、證明開(kāi)具和退(免)稅申報(bào)事項(xiàng),無(wú)需報(bào)送紙質(zhì)資料。現(xiàn)在是否仍可以按上述規(guī)定網(wǎng)上辦理出口退稅?答:疫情防控期間,出口企業(yè)可按照文件所述通過(guò)網(wǎng)上辦理出口退稅相關(guān)事項(xiàng),無(wú)需報(bào)送紙質(zhì)資料,疫情防控結(jié)束后按照文件規(guī)定,開(kāi)展事后復(fù)核工作。6、《國(guó)家稅務(wù)總局關(guān)于明確二手車(chē)經(jīng)銷(xiāo)等若干增值稅征管問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2020年第9號(hào))第二款明確了納稅人受托對(duì)垃圾、污泥、污水、廢氣等廢棄物進(jìn)行專業(yè)化處理應(yīng)當(dāng)適用何種稅率納稅,該公告只是統(tǒng)一了納稅人和稅務(wù)機(jī)關(guān)對(duì)于適用稅率問(wèn)題的理解偏差。那么我們公司自財(cái)稅〔2016〕36號(hào)文件實(shí)行以后本該適用6%專業(yè)技術(shù)服務(wù)稅率的實(shí)際按照13%(原為17%、16%)適用加工修理修配勞務(wù)適用增值稅稅率,是否屬于對(duì)稅收政策的理解錯(cuò)誤?是否可以申請(qǐng)退回多繳納的增值稅?答:《國(guó)家稅務(wù)總局關(guān)于明確二手車(chē)經(jīng)銷(xiāo)等若干增值稅征管問(wèn)題的公告》(2020年第9號(hào))第二條規(guī)定,納稅人受托對(duì)垃圾、污泥、污水、廢氣等廢棄物進(jìn)行專業(yè)化處理,即運(yùn)用填埋、焚燒、凈化、制肥等方式,對(duì)廢棄物進(jìn)行減量化、資源化和無(wú)害化處理處置,按照以下規(guī)定適用增值稅稅率:(一)采取填埋、焚燒等方式進(jìn)行專業(yè)化處理后未產(chǎn)生貨物的,受托方屬于提供《銷(xiāo)售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)注釋》(財(cái)稅〔2016〕36號(hào)文件印發(fā))“現(xiàn)代服務(wù)”中的“專業(yè)技術(shù)服務(wù)”,其收取的處理費(fèi)用適用6%的增值稅稅率。(二)專業(yè)化處理后產(chǎn)生貨物,且貨物歸屬委托方的,受托方屬于提供“加工勞務(wù)”,其收取的處理費(fèi)用適用13%的增值稅稅率。(三)專業(yè)化處理后產(chǎn)生貨物,且貨物歸屬受托方的,受托方屬于提供“專業(yè)技術(shù)服務(wù)”,其收取的處理費(fèi)用適用6%的增值稅稅率。受托方將產(chǎn)生的貨物用于銷(xiāo)售時(shí),適用貨物的增值稅稅率。第八條規(guī)定,本公告第一條至第五條自2020年5月1日起施行;第六條、第七條自發(fā)布之日起施行。此前已發(fā)生未處理的事項(xiàng),按照本公告執(zhí)行,已處理的事項(xiàng)不再調(diào)整。7、我是一家個(gè)人獨(dú)資企業(yè)的投資者,取得的經(jīng)營(yíng)所得是否能適用國(guó)家稅務(wù)總局公告2020年第10號(hào)規(guī)定的延緩繳納個(gè)人所得稅政策?答:不可以。根據(jù)國(guó)家稅務(wù)總局公告2020年第10號(hào)規(guī)定,個(gè)人所得稅延緩繳納政策僅適用于個(gè)體工商戶。8、我是一家個(gè)體工商戶,選擇延緩繳納經(jīng)營(yíng)所得個(gè)人所得稅,在緩繳期限內(nèi)是否有滯納金?答:在政策規(guī)定的延緩繳納期限內(nèi)沒(méi)有滯納金。9、我們是疫情防控重點(diǎn)保障物資生產(chǎn)企業(yè),向主管稅務(wù)機(jī)關(guān)申請(qǐng)全額退還的增值稅增量留抵稅額是否需要計(jì)入企業(yè)收入繳納企業(yè)所得稅?答:退還的增值稅增量留抵稅額不需要計(jì)入收入總額,不需要繳納企業(yè)所得稅。10、按照支持疫情防控相關(guān)政策,除湖北省外,其他省、自治區(qū)、直轄市的增值稅小規(guī)模納稅人,適用3%征收率的應(yīng)稅銷(xiāo)售收入,減按1%征收率征收增值稅。那么,優(yōu)惠2%部分的增值稅需要并入營(yíng)業(yè)外收入繳納企業(yè)所得稅嗎?答:小規(guī)模納稅人減按1%征收增值稅。由于納稅人在開(kāi)具增值稅發(fā)票時(shí)是按1%征收率換算為不含稅收入,并按1%計(jì)算增值稅額的,增值稅給予2%的減免稅實(shí)際上已經(jīng)包含在企業(yè)所得稅應(yīng)稅收入中。因此,對(duì)增值稅給予2%的減免稅,不應(yīng)重復(fù)作為收入申報(bào)繳納企業(yè)所得稅。以2020年二季度含稅銷(xiāo)售額為100萬(wàn)元的情況為例,其不含稅的銷(xiāo)售收入為99.01萬(wàn)元(=100/(1+1%)),應(yīng)納增值稅額為0.99萬(wàn)元(=99.01×1%)。從企業(yè)所得稅看,企業(yè)收到100萬(wàn)元(含稅),應(yīng)納增值稅額0.99萬(wàn)元(按1%征收率計(jì)算),企業(yè)所得稅應(yīng)申報(bào)收入為99.01萬(wàn)元,相當(dāng)于增值稅2%減征部分1.98萬(wàn)元已經(jīng)包含在企業(yè)所得稅應(yīng)稅收入中。因此,2%減征部分不應(yīng)重復(fù)作為收入申報(bào)繳納企業(yè)所得稅。11、如果屬于國(guó)家稅務(wù)總局公告2020年第13號(hào)第一條和第二條規(guī)定的情形,是否必須按照該規(guī)定計(jì)稅?答:國(guó)家稅務(wù)總局公告2020年第13號(hào)第一條和第二條均非強(qiáng)制性規(guī)定,納稅人仍可選擇原有方法計(jì)稅。12、在新冠肺炎疫情防控期間,有些我公司企業(yè)或個(gè)人向方艙醫(yī)院、醫(yī)療隔離點(diǎn)等機(jī)構(gòu)進(jìn)行的物品捐贈(zèng),是否可以在計(jì)算應(yīng)納稅所得額時(shí)扣除企業(yè)所得稅稅前扣除?答:《財(cái)政部 稅務(wù)總局關(guān)于支持新型冠狀病毒感染的肺炎疫情防控有關(guān)捐贈(zèng)稅收政策的公告》(2020年第9號(hào), 以下簡(jiǎn)稱9號(hào)公告)規(guī)定,企業(yè)和個(gè)人直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈(zèng)用于應(yīng)對(duì)新型冠狀病毒感染的肺炎疫情的物品,允許在計(jì)算應(yīng)納稅所得額時(shí)全額扣除。你公司企業(yè)或個(gè)人向方艙醫(yī)院、醫(yī)療隔離點(diǎn)捐贈(zèng)物品捐贈(zèng),如果該方艙醫(yī)院或醫(yī)療隔離點(diǎn)被地方衛(wèi)生健康部門(mén)確定為“承擔(dān)疫情防治任務(wù)的醫(yī)院”,則可以按上述公告的規(guī)定享受企業(yè)所得稅稅前扣除政策。13、因疫情緊急,有些企業(yè)或個(gè)人我公司向定點(diǎn)醫(yī)院捐贈(zèng)時(shí),醫(yī)院開(kāi)具的接收函有的未注明捐贈(zèng)物品的金額,請(qǐng)問(wèn),可否憑這樣的接收函在企業(yè)計(jì)算應(yīng)納稅所得額時(shí)扣除所得稅稅前扣除?答:9號(hào)公告規(guī)定,企業(yè)和個(gè)人直接向承擔(dān)疫情防治任務(wù)的醫(yī)院捐贈(zèng)用于應(yīng)對(duì)新型冠狀病毒感染的肺炎疫情的物品,允許在計(jì)算應(yīng)納稅所得額時(shí)全額扣除。對(duì)于承擔(dān)疫情防治任務(wù)的醫(yī)院接收捐贈(zèng)物品未及時(shí)在捐贈(zèng)接收函注明金額的情況,可允許醫(yī)院向捐贈(zèng)的企業(yè)或個(gè)人補(bǔ)充填開(kāi)金額,或由捐贈(zèng)的企業(yè)或個(gè)人提供相關(guān)證明材料(如購(gòu)買(mǎi)捐贈(zèng)物品的發(fā)票)等方式,由捐贈(zèng)的企業(yè)或個(gè)人按上述公告的規(guī)定享受所得稅稅前扣除政策。14、在新冠肺炎疫情防控期間,我公司企業(yè)或個(gè)人直接向援鄂醫(yī)療隊(duì)捐贈(zèng)物品,能否享受所得稅前全額扣除政策?答:援鄂醫(yī)療隊(duì)大多由當(dāng)?shù)匦l(wèi)生健康部門(mén)派出,企業(yè)或個(gè)人向援鄂醫(yī)療隊(duì)捐贈(zèng),一般情況下會(huì)聯(lián)系當(dāng)?shù)匦l(wèi)生健康部門(mén)進(jìn)行,因此,可以由衛(wèi)生健康部門(mén)開(kāi)具相應(yīng)的公益事業(yè)捐贈(zèng)票據(jù),企業(yè)或個(gè)人憑公益事業(yè)捐贈(zèng)票據(jù),按照9號(hào)公告規(guī)定,享受全額稅前扣除政策。如果捐贈(zèng)的企業(yè)或個(gè)人已取得援鄂醫(yī)療隊(duì)的接收函而未取得衛(wèi)生健康部門(mén)開(kāi)具的公益事業(yè)捐贈(zèng)票據(jù),衛(wèi)生健康部門(mén)為其補(bǔ)開(kāi)公益事業(yè)捐贈(zèng)票據(jù)后,也可按規(guī)定享受全額稅前全額扣除政策。

近期熱搜

近期熱搜

滬公網(wǎng)安備 31010902002985號(hào),滬ICP備19018407號(hào)-2, CopyRight © 1996-2025 kuaiji.com 會(huì)計(jì)網(wǎng), All Rights Reserved.

滬公網(wǎng)安備 31010902002985號(hào),滬ICP備19018407號(hào)-2, CopyRight © 1996-2025 kuaiji.com 會(huì)計(jì)網(wǎng), All Rights Reserved.