免征!11月起施行!

1.離島免稅店銷售離島免稅商品,免征增值稅和消費稅。2.離島免稅店銷售離島免稅商品不得開具增值稅專用發票。3.離島免稅店兼營應征增值稅、消費稅項目的,需要分別核算離島免稅商品和應稅項目的銷售額。4.離島免稅店需要將離島免稅商品的名稱和銷售價格、購買離島免稅商品的離島旅客信息和稅務機關要求提供的其他資料,實時向稅務機關提供。

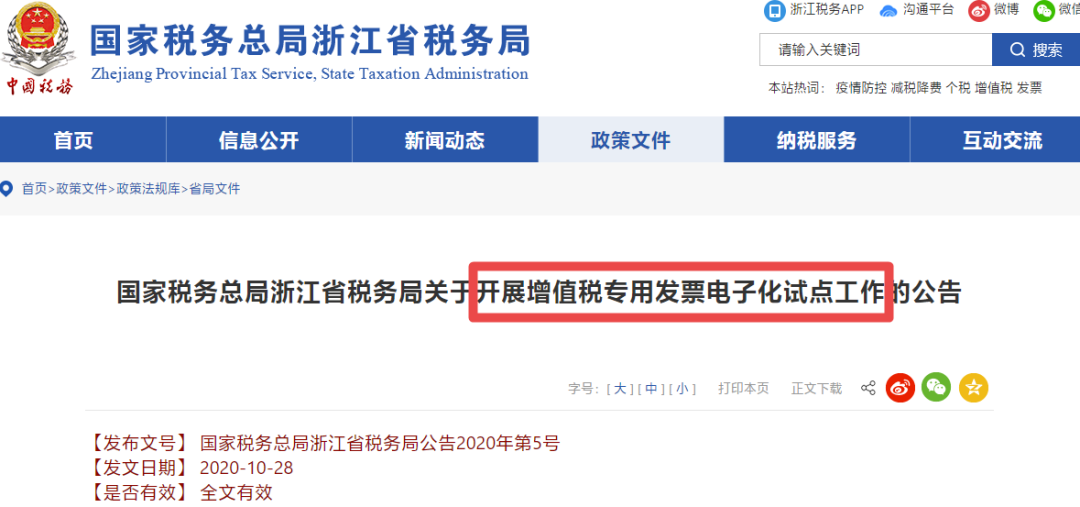

再擴大!增值稅電子專票試點!

近日,浙江省稅務局發公告:在杭州市新設立登記的納稅人中開展專票電子化試點,試點納稅人范圍由杭州市稅務局確定,受票范圍為杭州市稅務局管轄范圍內的納稅人。自2020年11月起,杭州市試點納稅人開出的增值稅電子專用發票受票范圍,擴至浙江省稅務局和寧波市稅務局管轄范圍內的納稅人。1.在總局發票查驗平臺下載OFD閱覽器,用閱覽器可打開電子專票。3.電子專票在發票監制章上鼠標右鍵,點擊驗證,驗證結果“該簽章有效”等字樣,說明此專票有效且未被篡改。4.該專票對應業務如屬可以抵扣進項稅額事項,在勾選平臺勾選確認申報抵扣,這一點與傳統紙票沒有區別。5.以電子專票紙質打印件作為報銷入賬歸檔依據的,根據財會〔2020〕6號以及各地試點文件規定,必須同時保存打印該紙質打印件的電子文件。6.由于電子發票的特性,在發生銷貨退回、開票有誤、應稅服務中止、銷售折讓等情形時,只能開具紅字電子專票。

金稅四期,要來了!

11月中旬,國家稅務總局發布2020年12月政府采購意向公告,官宣金稅四期的到來!- 采購項目:金稅四期決策指揮端之指揮臺及配套功能建設項目。

- 要求:實現金稅四期決策指揮端之指揮臺及配套功能系統,部署于稅務總局內網。

釋放了一個信號——“系統升級,技術布局、加強監控”!監管之網,越來越密!1、商貿公司進、銷嚴重背離,如大量購進手機、銷售的卻是鋼材。10、企業大量取得未填寫納稅人識別號或統一社會信用代碼的增值稅普通發票15、企業所得稅申報表中的利潤數據和報送的財務報表的數據不一致異常。16、增值稅納稅申報表附表一“未開票收入”填寫負數異常。17、增值稅申報表申報的銷售額與增值稅開票系統銷售額不一致預警。19、無簡易征收備案但有簡易計稅銷售額的預警風險。21、增值稅納稅申報表附表二“進項稅額轉出”為負數異常。27、個人取得兩處及兩處以上工資薪金所得未合并申報風險。28、同一單位員工同時存在工資薪金所得與勞務報酬所得的異常。29 、個人所得稅和企業所得稅申報的工資總額不符出現的異常風險。31、大部分發票頂額開具,發票開具金額滿額度明顯偏高異常。33、公司賬面上沒有車輛但是大量存在加油費等異常。38、企業大量存在“會務費”“材料一批”“咨詢費”“服務費”“培訓費”等無證據鏈的關鍵詞。39、少繳或不繳社保。如:試用期不入社保;工資高卻按最低基數繳納社保。

增值稅稅率

(一)納稅人銷售貨物、勞務、有形動產租賃服務或者進口貨物,除第二項、第四項、第五項另有規定外,稅率為13%。(二)納稅人銷售交通運輸、郵政、基礎電信、建筑、不動產租賃服務,銷售不動產,轉讓土地使用權,銷售或者進口下列貨物,稅率為9%:2.自來水、暖氣、冷氣、熱水、煤氣、石油液化氣、天然氣、二甲醚、沼氣、居民用煤炭制品;(三)納稅人銷售服務、無形資產,除本條第一項、第二項、第五項另有規定外,稅率為6%。(四)納稅人出口貨物,稅率為零;但是,國務院另有規定的除外。(五)境內單位和個人跨境銷售國務院規定范圍內的服務、無形資產,稅率為零。納稅人兼營不同稅率的項目,應當分別核算不同稅率項目的銷售額;未分別核算銷售額的,從高適用稅率。1.以糧食為原料加工的速凍食品、方便面、副食品和各種熟食品,玉米漿、玉米皮、玉米纖維(又稱噴漿玉米皮)和玉米蛋白粉。4.農業生產者用自產的茶青再經篩分、風選、揀剔、碎塊、干燥、勻堆等工序精制而成的精制茶,邊銷茶及摻對各種藥物的茶和茶飲料。5.各種水果罐頭、果脯、蜜餞、炒制的果仁、堅果、碾磨后的園藝植物(如胡椒粉、花椒粉等)。14.用于人類日常生活的各種類型包裝的日用衛生用藥(如衛生殺蟲劑、驅蟲劑、驅蚊劑、蚊香等)。15.以農副產品為原料加工工業產品的機械、農用汽車、三輪運貨車、機動漁船、森林砍伐機械、集材機械、農機零部件。1.中外合作油(氣)田開采的原油、天然氣按實物征收增值稅,征收率為5%。(國稅發〔1994〕114號)2.銷售、出租2016年4月30日前取得的不動產。《營業稅改征增值稅試點有關事項的規定》(財稅〔2016〕36號附件2)3.房地產開發企業出租、銷售自行開發的房地產老項目。房地產老項目,是指《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的房地產項目。包括但不限于:房地產開發企業中的一般納稅人購入未完工的房地產老項目繼續開發后,以自己名義立項銷售的不動產,屬于房地產老項目。房地產開發企業中的一般納稅人以圍填海方式取得土地并開發的房地產項目,圍填海工程《建筑工程施工許可證》或建筑工程承包合同注明的圍填海開工日期在2016年4月30日前的,屬于房地產老項目。(國家稅務總局公告2019年第31號,財稅〔2016〕68號、財稅〔2016〕36號附件2、國家稅務總局公告2020年第2號)4.2016年4月30日前簽訂的不動產融資租賃合同。(財稅〔2016〕47號 )5.以2016年4月30日前取得的不動產提供的融資租賃服務。(財稅〔2016〕47號 )6.轉讓2016年4月30日前取得的土地使用權。(財稅〔2016〕47號 )7.提供勞務派遣服務、安全保護服務(含提供武裝守護押運服務)選擇差額納稅的。(財稅〔2016〕47號 ,財稅〔2016〕68號)8.收取試點前開工的一級公路、二級公路、橋、閘通行費。(財稅〔2016〕47號 )9.提供人力資源外包服務。(財稅〔2016〕47號 )1.銷售自產的用微生物、微生物代謝產物、動物毒素、人或動物的血液或組織制成的生物制品。(財稅〔2009〕9號,財稅〔2014〕57號 ) 2.寄售商店代銷寄售物品(包括居民個人寄售的物品在內)。(財稅〔2009〕9號,財稅〔2014〕57號) 3.典當業銷售死當物品。(財稅〔2009〕9號,財稅〔2014〕57號)4.銷售自產的縣級及縣級以下小型水力發電單位生產的電力。財稅〔2009〕9號,財稅〔2014〕57號) 5.銷售自產的自來水。(財稅〔2009〕9號,財稅〔2014〕57號) 6.銷售自產的建筑用和生產建筑材料所用的砂、土、石料。(財稅〔2009〕9號,財稅〔2014〕57號) 7.銷售自產的以自己采掘的砂、土、石料或其他礦物連續生產的磚、瓦、石灰(不含粘土實心磚、瓦)。(財稅〔2009〕9號,財稅〔2014〕57號)

8.銷售自產的商品混凝土(僅限于以水泥為原料生產的水泥混凝土)。(財稅〔2009〕9號,財稅〔2014〕57號)9.單采血漿站銷售非臨床用人體血液。(國稅函〔2009〕456號,總局公告2014年第36號 )10.藥品經營企業銷售生物制品。(總局公告〔2012〕20號)11.光伏發電項目發電戶銷售電力產品。(總局公告2014年第32號)12.獸用藥品經營企業銷售獸用生物制品。(總局公告2016年第8號)13.銷售自己使用過的固定資產,適用簡易辦法依照3%征收率減按2%征收增值稅政策的,可以放棄減稅,按照簡易辦法依照3%征收率繳納增值稅,并可以開具增值稅專用發票。(總局公告2015年第90號)14.公共交通運輸服務。包括輪客渡、公交客運、地鐵、城市輕軌、出租車、長途客運、班車。《營業稅改征增值稅試點有關事項的規定》(財稅〔2016〕36號附件2)15.經認定的動漫企業為開發動漫產品提供的服務,以及在境內轉讓動漫版權。《營業稅改征增值稅試點有關事項的規定》(財稅〔2016〕36號附件2)16.電影放映服務、倉儲服務、裝卸搬運服務、收派服務和文化體育服務(含納稅人在游覽場所經營索道、擺渡車、電瓶車、游船等取得的收入)。(財稅〔2016〕36號附件2,財稅〔2016〕140號)17.以納入營改增試點之日前取得的有形動產為標的物提供的經營租賃服務。(財稅〔2016〕36號附件2)18.納入營改增試點之日前簽訂的尚未執行完畢的有形動產租賃合同。(財稅〔2016〕36號附件2)19.公路經營企業收取試點前開工的高速公路的車輛通行費。(財稅〔2016〕36號附件2)20.中國農業發展銀行總行及其各分支機構提供涉農貸款取得的利息收入。(財稅〔2016〕39號)21.農村信用社、村鎮銀行、農村資金互助社、由銀行業機構全資發起設立的貸款公司、法人機構在縣(縣級市、區、旗)及縣以下地區的農村合作銀行和農村商業銀行提供金融服務收入。(財稅〔2016〕46號 )22.對中國農業銀行納入“三農金融事業部”改革試點的各省、自治區、直轄市、計劃單列市分行下轄的縣域支行和新疆生產建設兵團分行下轄的縣域支行(也稱縣事業部),提供農戶貸款、農村企業和農村各類組織貸款取得的利息收入。(財稅〔2016〕46號)23.提供非學歷教育服務。(財稅〔2016〕68號)24.提供教育輔助服務。(財稅〔2016〕140號)25.非企業性單位中的一般納稅人提供的研發和技術服務、信息技術服務、鑒證咨詢服務,以及銷售技術、著作權等無形資產。(財稅〔2016〕140號)26.非企業性單位中的一般納稅人提供技術轉讓、技術開發和與之相關的技術咨詢、技術服務。(財稅〔2016〕140號)27.提供物業管理服務的納稅人,向服務接受方收取的自來水水費,以扣除其對外支付的自來水水費后的余額為銷售額,按照簡易計稅方法依3%的征收率計算繳納增值稅。(總局公告2016年第54號)28.以清包工方式提供、為甲供工程提供的、為建筑工程老項目提供的建筑服務;建筑工程老項目,是指:①《建筑工程施工許可證》注明的合同開工日期在2016年4月30日前的建筑工程項目;②未取得《建筑工程施工許可證》的,建筑工程承包合同注明的開工日期在2016年4月30日前的建筑工程項目;③《建筑工程施工許可證》未注明合同開工日期,但建筑工程承包合同注明的開工日期在2016年4月30日前的建筑工程項目;(財稅〔2016〕36號附件2)29.納稅人銷售活動板房、機器設備、鋼結構件等自產貨物的同時提供建筑、安裝服務,應分別核算貨物和建筑服務的銷售額,分別適用不同的稅率或者征收率。(總局公告2017年11號)30.建筑工程總承包單位為房屋建筑的地基與基礎、主體結構提供工程服務,建設單位自行采購全部或部分鋼材、混凝土、砌體材料、預制構件的,適用簡易計稅方法計稅。(財稅〔2017〕58號)31.銷售自產、外購機器設備的同時提供安裝服務,已分別核算機器設備和安裝服務的銷售額,安裝服務可以按照甲供工程選擇適用簡易計稅方法計稅。(總局公告2018年第42號)32.資管產品管理人運營資管產品過程中發生的增值稅應稅行為,暫適用簡易計稅方法,按照3%的征收率繳納增值稅。(財稅〔2017〕56號)33.自2018年5月1日起,增值稅一般納稅人生產銷售和批發、零售抗癌藥品,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。(財稅〔2018〕47號)34.自2018年7月1日至2020年12月31日,對中國郵政儲蓄銀行納入“三農金融事業部”改革的各省、自治區、直轄市、計劃單列市分行下轄的縣域支行,提供農戶貸款、農村企業和農村各類組織貸款(具體貸款業務清單見附件)取得的利息收入,可以選擇適用簡易計稅方法按照3%的征收率計算繳納增值稅。( 財稅〔2018〕97號)35、一般納稅人提供的城市電影放映服務,可以按現行政策規定,選擇按照簡易計稅辦法計算繳納增值稅。(財稅〔2019〕17號)

36.自2019年3月1日起,增值稅一般納稅人生產銷售和批發、零售罕見病藥品,可選擇按照簡易辦法依照3%征收率計算繳納增值稅。上述納稅人選擇簡易辦法計算繳納增值稅后,36個月內不得變更。(財稅〔2019〕24號)1.2008年12月31日以前未納入擴大增值稅抵扣范圍試點的納稅人,銷售自己使用過的2008年12月31日以前購進或者自制的固定資產。 (財稅〔2008〕170號,財稅〔2014〕57號)2.2008年12月31日以前已納入擴大增值稅抵扣范圍試點的納稅人,銷售自己使用過的在本地區擴大增值稅抵扣范圍試點以前購進或者自制的固定資產。 (財稅〔2008〕170號,財稅〔2014〕57號 )3.銷售自己使用過的屬于條例第十條規定不得抵扣且未抵扣進項稅額的固定資產。 (財稅〔2009〕9號,財稅〔2014〕57號)4.納稅人銷售舊貨。(財稅〔2009〕9號,財稅〔2014〕57號)5.納稅人購進或者自制固定資產時為小規模納稅人,認定為一般納稅人后銷售該固定資產(總局公告2012年1號 ,總局公告2014年第36號)6.發生按照簡易辦法征收增值稅應稅行為,銷售其按照規定不得抵扣進項稅額的固定資產。(總局公告2012年1號 ,總局公告2014年第36號 )7.銷售自己使用過的、納入營改增試點之日前取得的固定資產,按照現行舊貨相關增值稅政策執行。(財稅〔2016〕36號附件2)自2020年5月1日至2023年12月31日,從事二手車經銷的納稅人銷售其收購的二手車,由原按照簡易辦法依3%征收率減按2%征收增值稅,改為減按0.5%征收增值稅,并按下列公式計算銷售額:銷售額=含稅銷售額/(1+0.5%)(財政部 稅務總局公告2020年第17號,國家稅務總局公告2020年第9號)個體工商戶和其他個人出租住房減按1.5%計算應納稅額。(國家稅務總局公告2016年第16號)1. 提供物業管理服務的納稅人,向服務接受方收取的自來水水費,以扣除其對外支付的自來水水費后的余額為銷售額,按照簡易計稅方法依3%的征收率計算繳納增值稅。(總局公告2016年第54號)2. 建筑工程總承包單位為房屋建筑的地基與基礎、主體結構提供工程服務,建設單位自行采購全部或部分鋼材、混凝土、砌體材料、預制構件的,適用簡易計稅方法計稅。(財稅〔2017〕58號)3. 資管產品管理人運營資管產品過程中發生的增值稅應稅行為,暫適用簡易計稅方法,按照3%的征收率繳納增值稅。(財稅〔2017〕56號)4. 中外合作油(氣)田開采的原油、天然氣按實物征收增值稅,征收率為5%。(國稅發〔1994〕114號)5.納稅人銷售舊貨,按照簡易辦法依照3%征收率減半征收增值稅。(財稅〔2009〕9號)6.一般納稅人銷售貨物屬于下列情形之一的,暫按簡易辦法依照3%征收率計算繳納增值稅: (1) 寄售商店代銷寄售物品 (包括居民個人寄售的物品在內) ;

增值稅改了哪?

記住13字口訣,太簡單了!

近期熱搜

近期熱搜

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.