“老師,為什么有的人交了22年社保,退休金只有600元,而有些人一退休就拿2000?終于到了退休年齡,養老保險還沒繳滿15年,怎么辦?

交了22年社保,退休金只有600元

為什么有些人就拿2000元?

如果是同個地區,基本不可能。社保是按基數來算的,如果繳費基數低那么工資也就低,說通俗點有些地方交4000左右一年,有些地方交10000左右,那么退休的工資也就不一樣。地方政策、財政能力、個人交費等都影響工資的。

而對于出門在外工作的人來說,有個重要原因是:繳費的城市和退休的城市不一樣!那么,怎樣可以多領養老金呢?影響因素有哪些?今天老師就來和大家聊一聊。

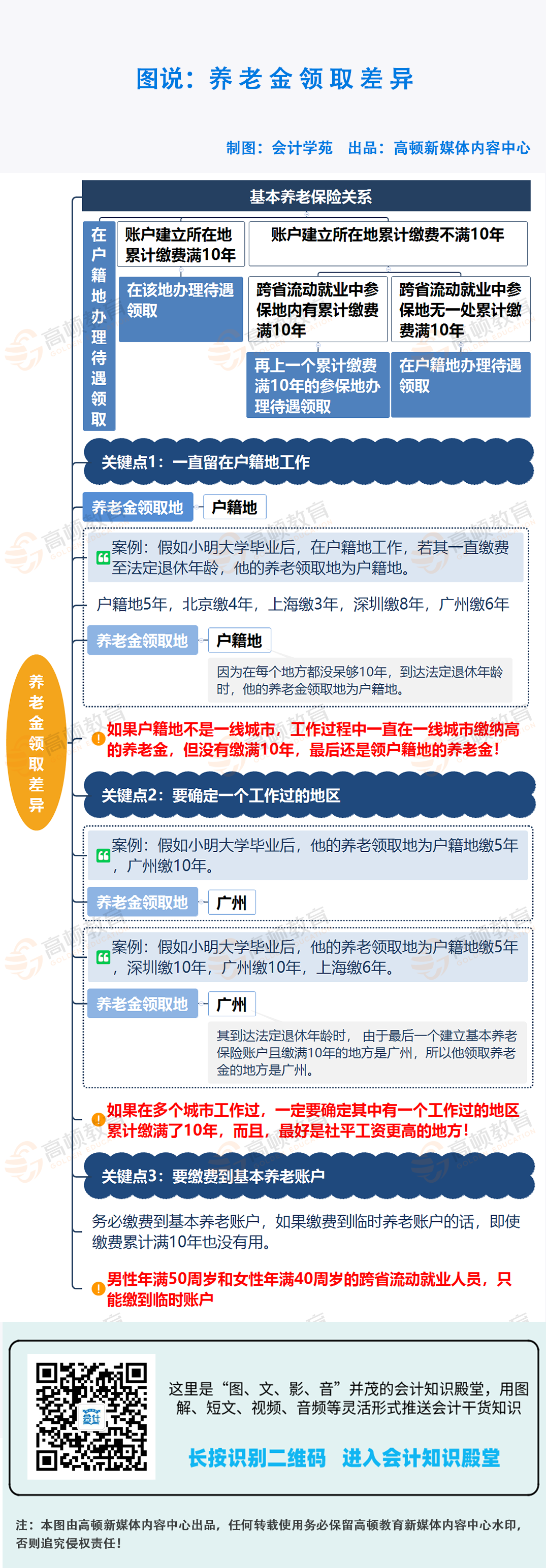

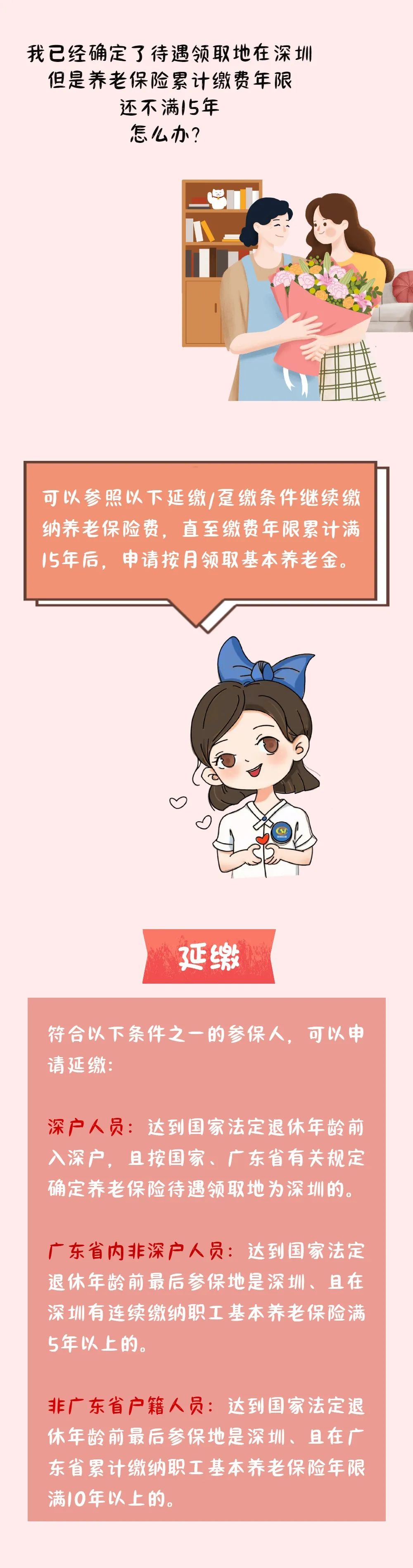

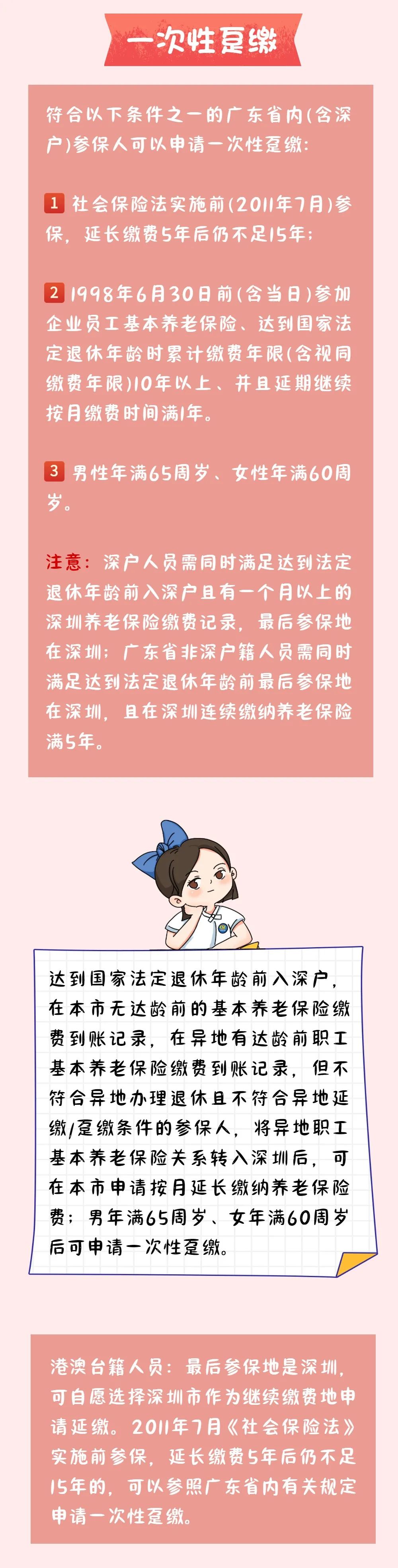

終于到了退休年齡

養老保險還沒繳滿15年,怎么辦?

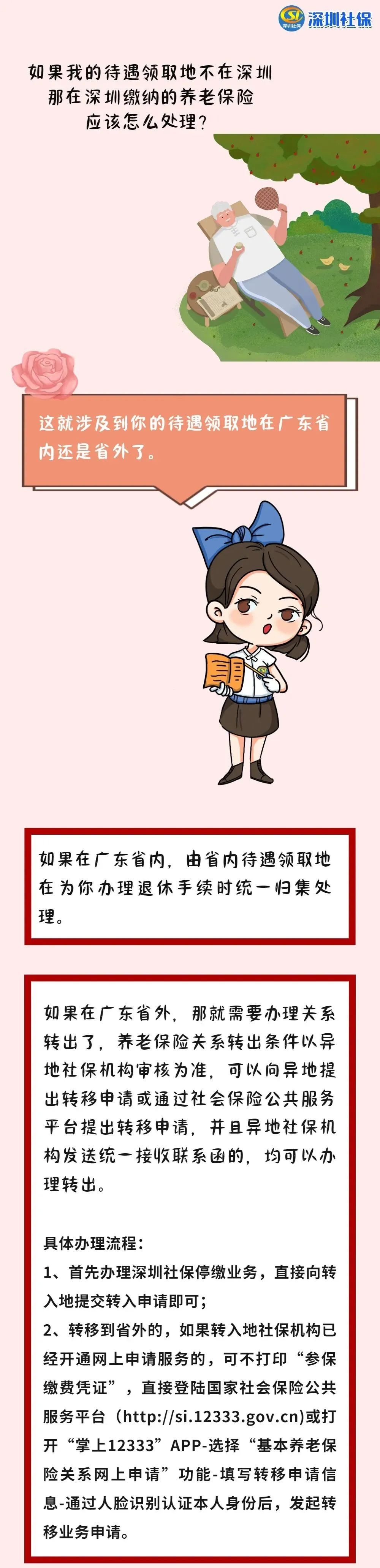

這也是很多小伙伴比較關心的問題,今天我們以深圳地區為例,和大家詳細說明一下:到了退休年齡,養老保險還沒繳滿15年,怎么辦?

(圖片來源: 深圳社保)

養老保險繳滿15年,

可以領多少養老金?

社保作為國家發起的國民基礎保障制度,對于人們的重要性不言而喻,買房買車要用、看病要用、生孩子要用、孩子上學要用、以后養老還得用。那么社保具體怎么用,又有多少錢,你知道么?

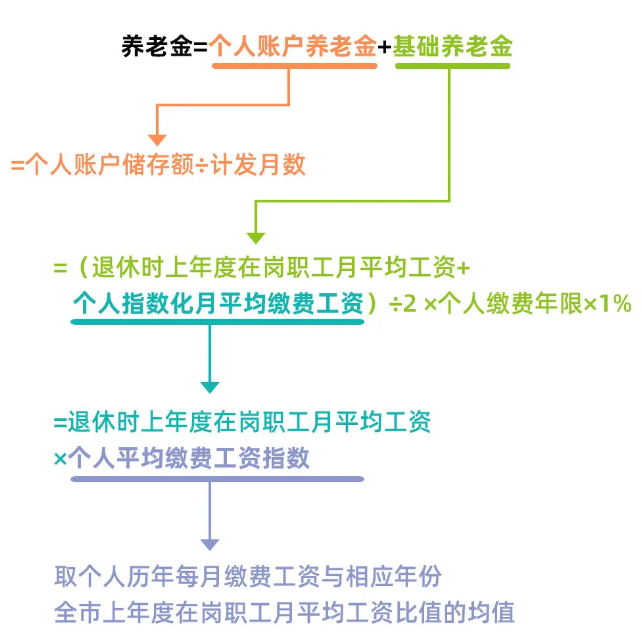

社保分為5個部分,分別是:醫保保險、養老保險、失業保險、生育保險、工傷保險退休之后領取的養老金了,這應該是大部分人最熟悉的內容,同時這也是整個社保體系兩大核心之一。除此之外,養老保險其實還有其他兩個保障內容:喪葬補助金、撫恤金,顧名思義,就是身故之后的補償金,這個錢是給參保人家屬的。養老金的具體算法比較復雜,簡單來說養老金由兩部分組成:稅政君25歲開始工作,60歲退休,每個月工資都是5000(為了計算簡單,35年都沒給漲過工資)

個人賬戶養老金每個月可領168000÷139=1208元;再看基礎養老金,假設當時月均工資7000。

基礎養老金可領7000*(1+5000/7000)÷2×35年×1%=2100元,所以Kavin老師60歲退休后每個月大概可以領取養老金1208+2100=3308元上面這個例子是為了讓大家對養老金領取有個清晰的概念,實際情況會根據個人工資變化以及社會平均工資變化復雜很多,這個我們也不必深究。如果社保可以分開來自主選擇買,那醫保肯定是第一選項,對于大多數人來說,購買社保的意義80%就是為了買醫保。為了清楚的知道醫保有什么用。我們先來了解下醫保有哪些錢可以用。醫保的錢也可以分兩部分:1、自己交的錢,進入個人賬戶,就是在醫保卡可以看到的余額,平時看看小病,去藥店買藥都可以直接用。2、公司交的錢,進入統籌賬戶,生病住院的時候,才能拿出來報銷。個人賬戶里面的錢意義不大,相當于我們每個月存的看病專項資金。明白了這一點,我們就來看看醫保報銷有哪些注意的,首先我們要知道,醫保不是什么都報的,也不是全部都給報銷的。醫保主要有四個點需要注意:起付線、報銷比例、報銷限額、報銷范圍。起付線:每年看病超過這個錢,后面的才能報銷,一般都是幾十到幾百元不等;報銷比例:看病的錢不是百分百報銷的,是按照比例來報銷,根據醫院、具體項目在60%-90%之間報銷限額:每年最多可以報銷多少錢,這個和地方政策與繳費年限有關報銷范圍:按照《藥品目錄》、《診療項目目錄》和《醫療服務設施標》三個表中規定范圍來報銷特別注意:醫保卡最好不要借給別人去買藥和看病,因為使用記錄都會留在你自己身上,如果留下一些不好記錄,會影響你買商業保險生育保險保的是生孩子產生的醫療費用和休產假的收入補貼生育保險領取條件還是很簡單的:交滿一年,并且懷孕的時候仍然在繳費,就可以使用。如果女方沒有購買生育保險,那么生育醫療費用可以用男方的報銷,不過產假收入補貼就沒有了。生育醫療費用報銷方式,各個地方都存在政策差異,可根據當地實際情況進行報銷。生育津貼=上一年本單位人均繳費工資÷30×產假天數.把公司上一年人均繳費工資套進去就可以算出自己可以得到多少補償金。一般對于普通家庭來說,有生育保險,生孩子基本不用花什么錢。失業保險算是社保體系中的“小透明”。每個月都在交,卻根本不知道該怎么領?可以領多少?3、已辦理失業登,并且有求職要求;公司倒閉,破產造成的失業都是可以申請失業保險補償的;關于失業保障金領取政策,不同區域還是存在比較大的差異,大家可致電12333詳細咨詢;綜合來說,失業保險實際應用不多,領起來手續也確實麻煩,限制也多,如果失業了,還是趕緊找工作會更穩妥一點。工傷保險,就是在工作期間受傷了,可以獲得相應醫療救助和經濟補償的保險。什么情況才會被認定為工傷呢?主要以下三種常見情形:3、上下班途中,非本人主要責任的交通事故造成傷害的;工傷保險根據一級至十級傷殘級別不同,可以領取7到27個月工資補貼。

對于社保你還遇到哪些待解難題呢?一起評論區留言交流一下~

近期熱搜

近期熱搜

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.