安徽警方聯合市稅務局稽查分局,成功破獲“5.18”石化、黃金領域特大系列虛開增值稅專用發票案件,涉案金額高達2000億元!

石化、黃金領域特大虛開發票案!2000億

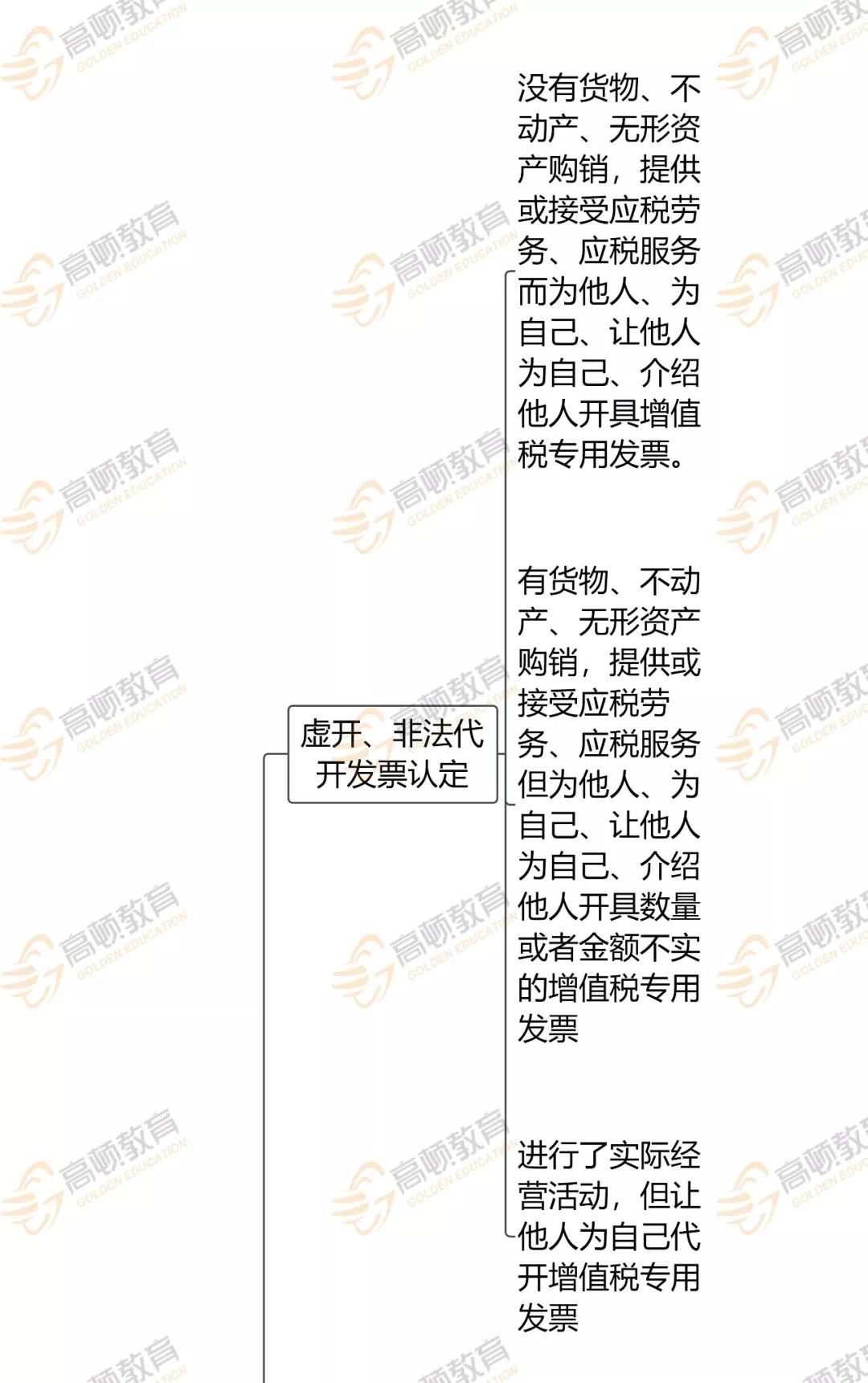

2020年3月份,滁州市公安局瑯琊分局在工作中掌握重要線索,注冊地為滁州瑯琊區的厚成公司從上海某金屬材料有限公司取得的增值稅專用發票數額巨大且抵扣異常,有涉案嫌疑。警方實地調查發現,厚成公司取得的增值稅專用發票只有上海某金屬材料公司,開出的增值稅專用發票只有山東某物流公司,存在變票現象,同時銀行流水也是反映即進即出,整進整出,存在重大虛開增值稅專用發票犯罪嫌疑。經過一個多月偵查摸排和外圍取證,以犯罪嫌疑人楊某某、閆某某、孫某等十六人為核心的松散型犯罪團伙逐漸浮出水面。經偵查查明,自2014年以來,該團伙在無實際生產經營的情況下,注冊多個空殼公司,根據買方需求大量對外虛開增值稅專用發票,受票單位遍布多個省市,范圍包括有色金屬類、建材類、燃油類等類別,涉及虛開企業160余家,發票數量40余萬份,涉案金額價稅合計已達2000億元。據可查資料顯示,此案是我國史上第二大虛開發票案(史上第一大案:浙江紹興特大虛開發票、騙稅、非法買賣外匯案件,涉案金額高達4800余億元)。黃金票虛開問題由來已久,經過多年打擊已大大減少。但近年來黃金票在深圳、上海等地又出現復蘇跡象,引發系列虛開案。由于“黃金票”虛開手段較為隱蔽且黃金都是真實從上海黃金交易所采購取得,開出“黃金票”公司的進項發票也是基于真實業務從上海黃金交易所取得。因此其并不像一般的空殼暴利虛開案件—樣常見,尤其是在2015年6月國家稅務總局、公安部聯合下發《關于開展打擊利用黃金交易虛開增值稅專用發票違法犯罪專項行動的通知》(以下簡稱《通知》)之前,在媒體、網絡上鮮有“黃金票”虛開的新聞報道。深圳為我國主要的黃金制品加工、生產、銷售地,聚集大量大中小黃金飾品企業,而個人消費者購買黃金飾品不需要發票,隨導致黃金富裕票虛開盛行。而上海為黃金交易所所在地,當地聚集了大量貴金屬、合金加工企業,利用富裕黃金票“變票”為電解銅等合金制品再對外虛開的問題較為嚴重。 (1)先通過上海黃金交易所會員從交易所購買黃金,獲取黃金發票,作為進項稅額抵扣憑證; (2)再將黃金以低價賣給不需要發票的個人或煉廠等,回籠資金; (3)同時,向各地的空殼公司虛開增值稅專用發票,實現票貨分離; (4)最后,由空殼公司按用票單位需求,變更品名再度進行虛開, 并收取手續費,從而達到虛開獲利目的。

虛開發票后果真的會很嚴重

黃某惠和陳某梅受雇于付某博成立的“廈門XX工貿有限公司”做財務,2013年11月至2016年7月間,在明知廈門*森工貿有限公司等23家公司沒有實際貨物交易的情況下,協助主犯付某博記錄“內賬”、虛構合同、資金走賬、開具增值稅專用發票等事務,稅額合計2.57億元。盡管系從犯,但鑒于其犯罪事實及后果,兩人最終被法院判決:犯虛開增值稅專用發票罪,分別判處有期徒刑7年、并處罰金十五萬元。就這樣,兩個剛畢業涉世未深的年輕人因協助虛開發票,記錄“內賬”,虛開稅額高達2.57億元,被判7年!接到判決書后,哭成淚人,追悔莫及。可見,虛開行為切不可取啊!根據《發票管理辦法》的相關規定:虛開發票的,由稅務機關沒收違法所得;虛開金額在1萬元以下的,可以并處5萬元以下的罰款;虛開金額超過1萬元的,并處5萬元以上50萬元以下的罰款;構成犯罪的,依法追究刑事責任。根據《刑法》的相關規定:虛開增值稅專用發票或者虛開用于騙取出口退稅、抵扣稅款的其他發票的,處三年以下有期徒刑或者拘役,并處二萬元以上二十萬元以下罰金;虛開的稅款數額較大或者有其他嚴重情節的,處三年以上十年以下有期徒刑,并處五萬元以上五十萬元以下罰金;虛開的稅款數額巨大或者有其他特別嚴重情節的,處十年以上有期徒刑或者無期徒刑,并處五萬元以上五十萬元以下罰金或者沒收財產。而針對個別給國家帶來巨大損失、情節特別嚴重者,會被判處無期徒刑,并沒收財產。所以再說一句,一定不要虛開增值稅發票哦!

是不是虛開看發票就知道了

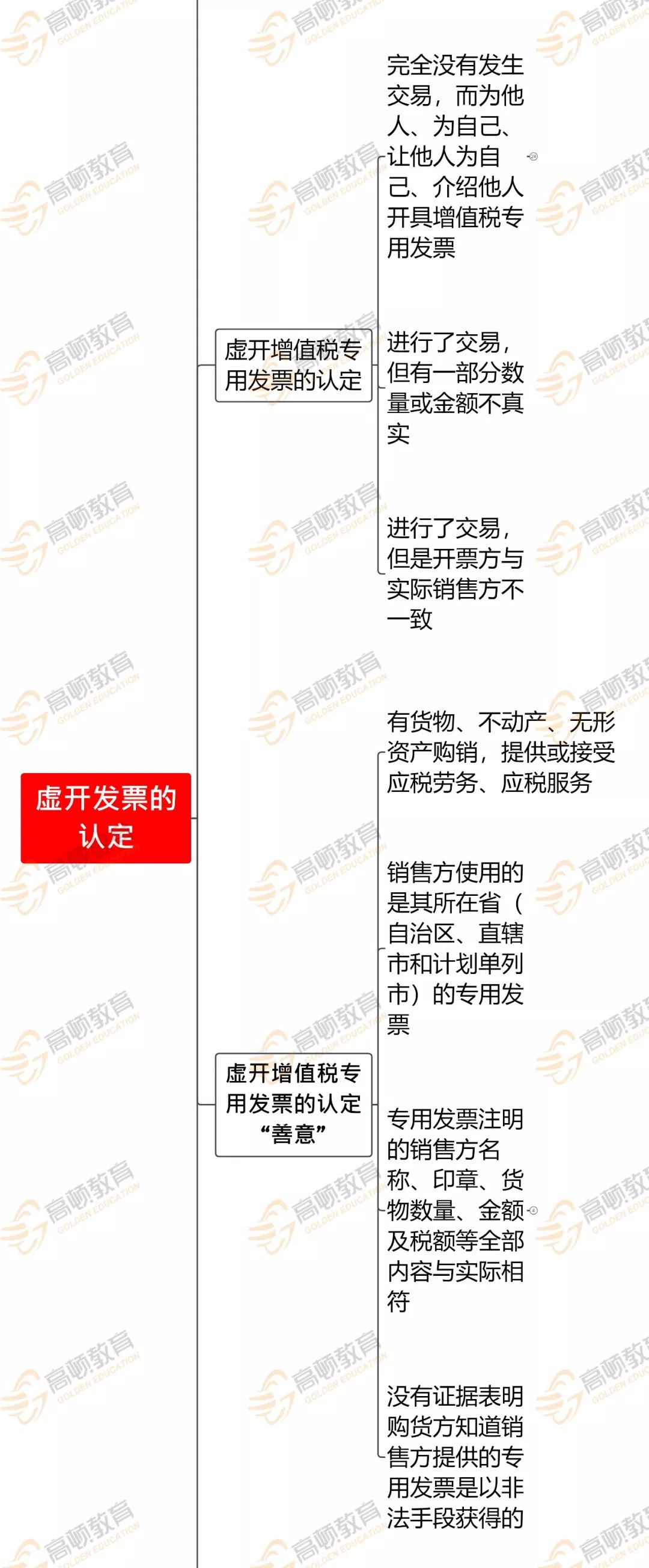

發票虛開,很多情況下是真票假業務,這種情況下,通過網站等方式查驗發票真偽無法發現虛開的問題(因為發票本身就是真的)。但依照稅務人員的經驗,根據有限的票面信息,同樣可以對發票是否涉及虛開進行分析判斷,最終揭穿其虛開的事實。

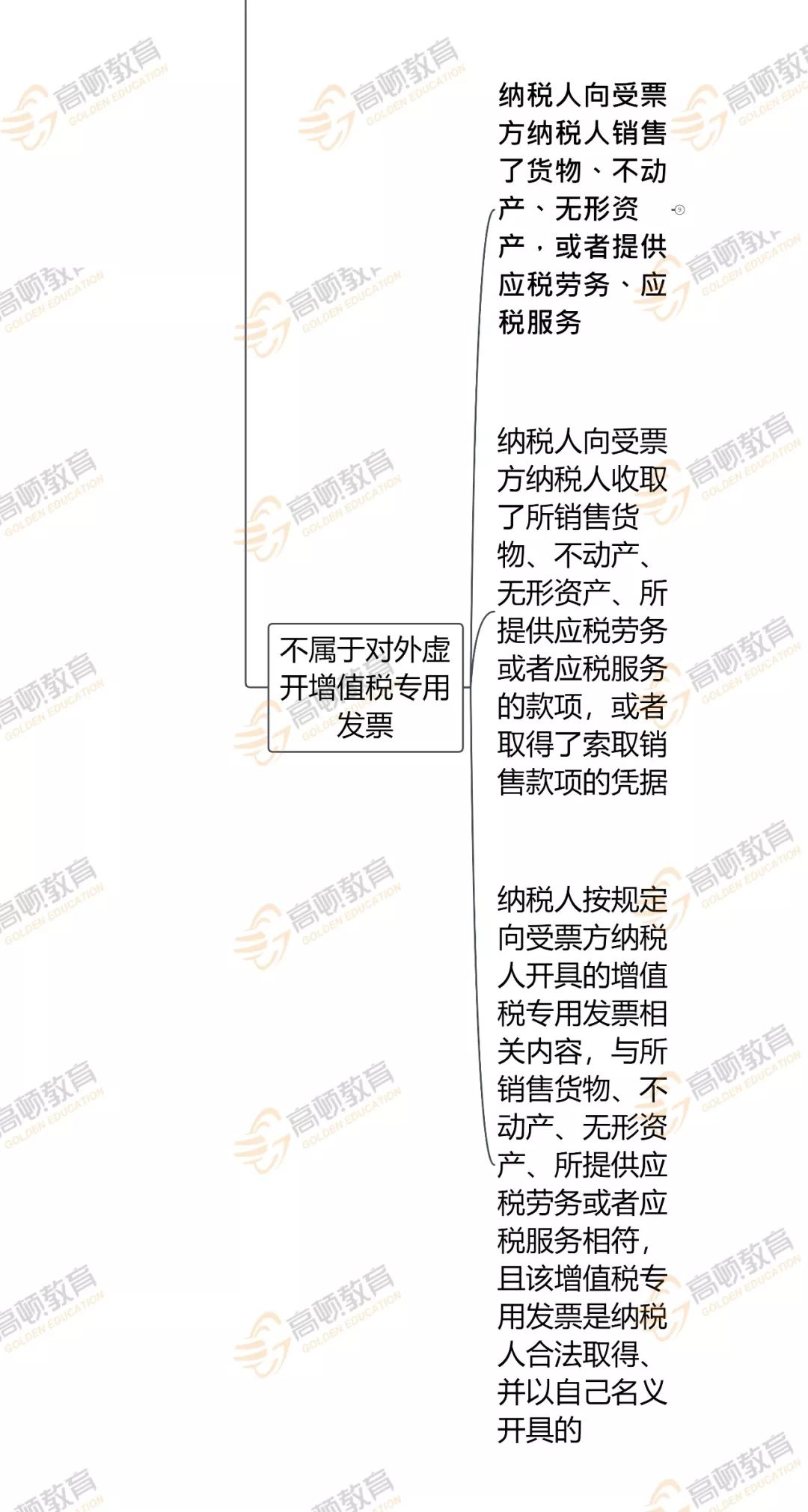

除了以上3種方式,1、首先從取得增值稅發票企業的財務處理上看,往往有如下特征哦!2、沒有入庫單或制造假入庫單,且沒有相關的收發貨運單據;5、從銀行對賬單上看,資金空轉現象較為明顯,貨款打出后又轉回;6、與客戶往來關系單一,除“采購”“付款”外,無任何其他往來;7、與某個客戶在采購時間上相對固定和集中,資金進出頻繁;2根據以上疑點,可進一步追查其業務往來單位,若存在下述情況,跡象則更加明顯:1、供應商大多是個體私營者且經營期限并不長,在這些企業中,有的未按規定進行年檢,有的經營期限已過,有的則被工商部門吊銷。2、經營范圍廣、品種齊全,如建筑材料、五金交電、化工原料、紡織塑料、汽車配件、電子產品、照像器材、農副產品等不一而足。4、有的企業根本不存在,而是盜用他人名號進行違法活動。(二)到當地稅務機關核實其稅務登記情況,并請稅務專業人士對增值稅發票的真偽進行鑒別。一旦認定是虛開增值稅發票的行為,則應對有關責任人進行徹底追查。請注意!為杜絕經濟犯罪的發生,從以下途徑所取得的增值稅發票,在納稅申報時均不得予以抵扣:2、未支付貨款,或雖已支付又通過其它途徑轉回的,不得抵扣;3、有真實的采購業務,但取得的增值稅發票非銷售方開具的,不得抵扣;總之,在購銷經濟活動中,票、貨、款必須一致,否則取得的增值稅發票一旦抵扣,無論是真票假開還是假票真開,都屬違法行為,將受到處罰。如果取得的發票存在上述疑點或問題,應暫緩付款和申報抵扣進項稅額,及時向稅務機關求助查證。尤其是對大額購進貨物,或者是長期供貨人突變開票方名稱、開戶行及賬號信息的,更應重點核查。(一)通過國家稅務總局網站https://inv-veri.chinatax.gov.cn/查詢發票。(四)直接到稅務機關查詢。以上方法不能有效確定虛假發票的情況下,可以持發票原件直接到管轄本企業的稅務部門求助,確認發票真偽。

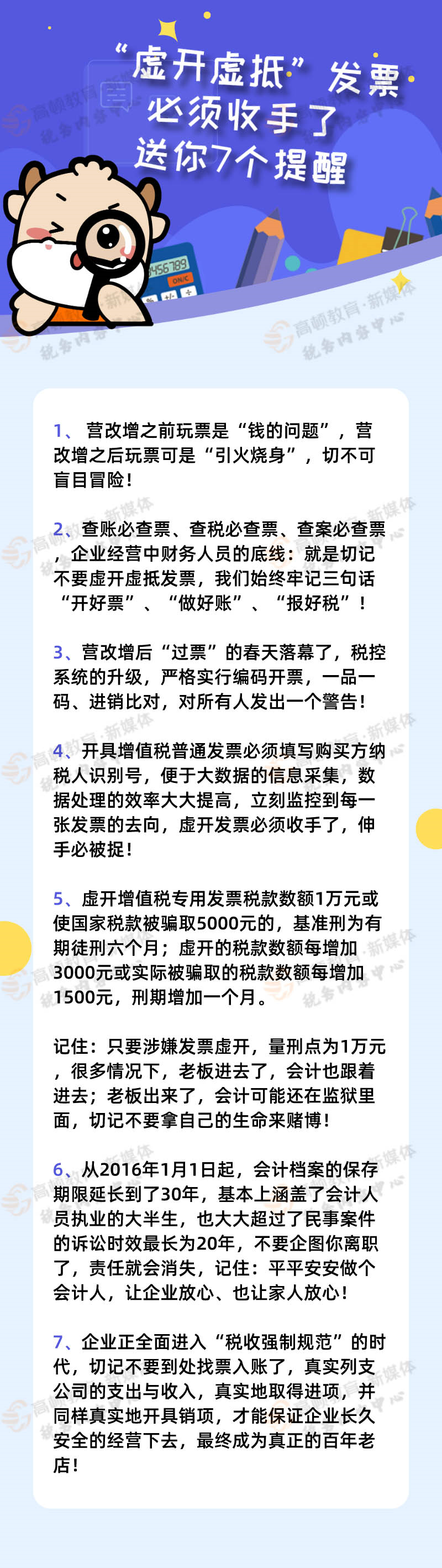

“虛開虛抵”發票的行為必須收手了送你7個提醒

近期熱搜

近期熱搜

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.