中國人民銀行在2007年3月1日施行了《人民幣大額和可疑支付交易報告管理辦法》,它是根據《中華人民共和國反洗錢法》、《中華人民共和國中國人民銀行法》等法律規定的,經2006年11月6日第25次行長辦公會議通過。

突發!又有企業個人收款被查了!補稅+滯納金!個人賬戶收款有哪些涉稅風險?如何規避?個人賬戶收款高于多少容易被查?現在知道還不晚!

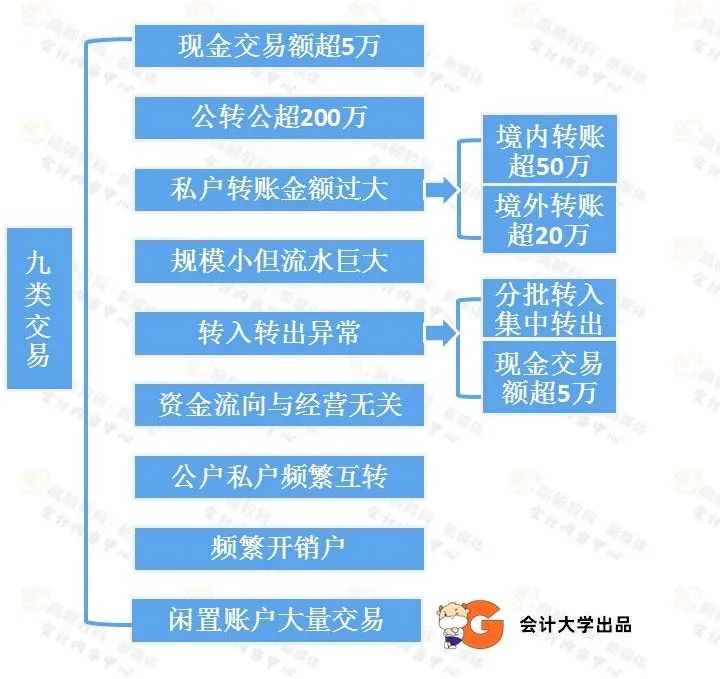

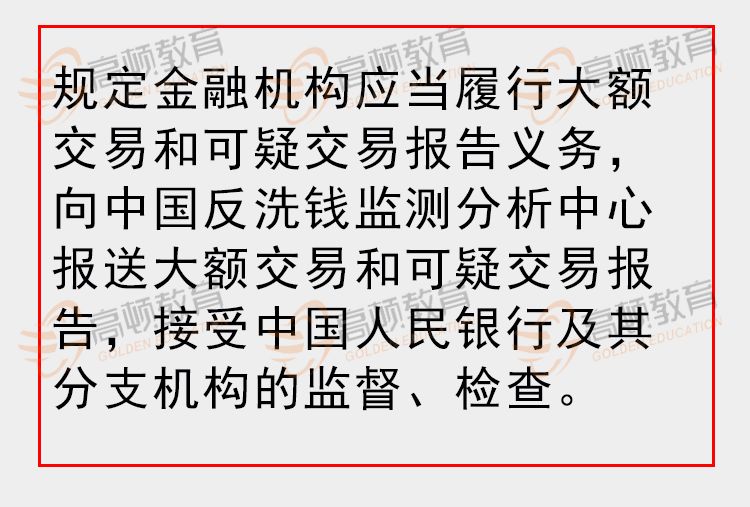

補稅+滯納金 中國人民銀行在2007年3月1日施行了《人民幣大額和可疑支付交易報告管理辦法》,它是根據《中華人民共和國反洗錢法》、《中華人民共和國中國人民銀行法》等法律規定的,經2006年11月6日第25次行長辦公會議通過。 這個辦法主要為了加強對人民幣支付交易的監督管理,規范人民幣支付交易報告行為,防范利用銀行支付結算進行洗錢等違法犯罪活動。 在這個辦法中專門明確指出了監管的范圍,“本辦法所稱人民幣支付交易,是指單位、個人在社會經濟活動中通過票據、銀行卡、匯兌、托收承付、委托收款、網上支付和現金等方式進行的以人民幣計價的貨幣給付及其資金清算的交易。” 中國人民銀行及其分支機構負責支付交易報告工作的監督和管理。 中國人民銀行建立支付交易監測系統,對支付交易進行監測。 并且要求金融機構的營業機構設立專門的反洗錢崗位,建立崗位責任制,明確專人負責對大額支付交易和可疑支付交易進行記錄、分析和報告。 在辦法中,對大額交易進行了定義: (1)法人、其他組織和個體工商戶(以下統稱單位)之間金額100萬元以上的單筆轉賬支付; (2)金額20萬元以上的單筆現金收付,包括現金繳存、現金支取和現金匯款、現金匯票、現金本票解付; (3)個人銀行結算賬戶之間以及個人銀行結算賬戶與單位銀行結算賬戶之間金額20萬元以上的款項劃轉。 所以這個問題的答案也就有了,就是上面這些金額。 如果發生了大額交易,金融機構要執行以下操作: 大額轉賬支付由金融機構通過相關系統與支付交易監測系統連接報告。并在交易發生日起的第2個工作日報告中國人民銀行總行。 大額現金收付由金融機構通過其業務處理系統或書面方式報告。并在于業務發生日起的第2個工作日報送人民銀行當地分支行,并由其轉報中國人民銀行總行。 另外,我認為有必要再對可疑交易說一下,因為這里面也牽扯到金額。 (1)短期內資金分散轉入、集中轉出或集中轉入、分散轉出; (2)資金收付頻率及金額與企業經營規模明顯不符; (3)資金收付流向與企業經營范圍明顯不符; (4)企業日常收付與企業經營特點明顯不符; (5)周期性發生大量資金收付與企業性質、業務特點明顯不符; (6)相同收付款人之間短期內頻繁發生資金收付; (7)長期閑置的賬戶原因不明地突然啟用,且短期內出現大量資金收付; (8)短期內頻繁地收取來自與其經營業務明顯無關的個人匯款; (9)存取現金的數額、頻率及用途與其正常現金收付明顯不符; (10)個人銀行結算賬戶短期內累計100萬元以上現金收付; (11)與販毒、走私、恐怖活動嚴重地區的客戶之間的商業往來活動明顯增多,短期內頻繁發生資金支付; (12)頻繁開戶、銷戶,且銷戶前發生大量資金收付; (13)有意化整為零,逃避大額支付交易監測; (14)中國人民銀行規定的其他可疑支付交易行為; (15)金融機構經判斷認為的其他可疑支付交易行為。 上面中所說的的“短期”,指10個營業日以內。 如果金融機構在辦理支付結算業務時,發現有客戶符合上面可疑交易所列情形的,應記錄、分析該可疑支付交易,填制《可疑支付交易報告表》后進行報告。 政策性銀行、國有獨資商業銀行、股份制商業銀行的營業機構發現可疑支付交易的,需要報送一級分行。一級分行經分析后應于收到《可疑支付交易報告表》后的第2個工作日報送中國人民銀行當地分行、營業管理部、省會(首府)城市中心支行,同時報送其上級行。 城市商業銀行、農村商業銀行、城鄉信用合作社及其聯合社、外資獨資銀行、中外合資銀行和外國銀行分行營業機構發現可疑支付交易的,要把報告表報送中國人民銀行當地分行、營業管理部、省會(首府)城市中心支行和其他地市中心支行。中國人民銀行其他地市中心支行于收到《可疑支付交易報告表》后的第2個工作日報送所在省的中國人民銀行分行、營業管理部、省會(首府)城市中心支行。 稅務學苑 每天一張思維導圖,化繁為簡,輕松學稅! 公眾號 最后提醒大家,公賬轉私賬需謹慎,一定要有理有據,合理合法操作, 才有利于公司的發展。

又一企業利用個人賬戶收款偷稅被查

公戶上的錢轉入私戶

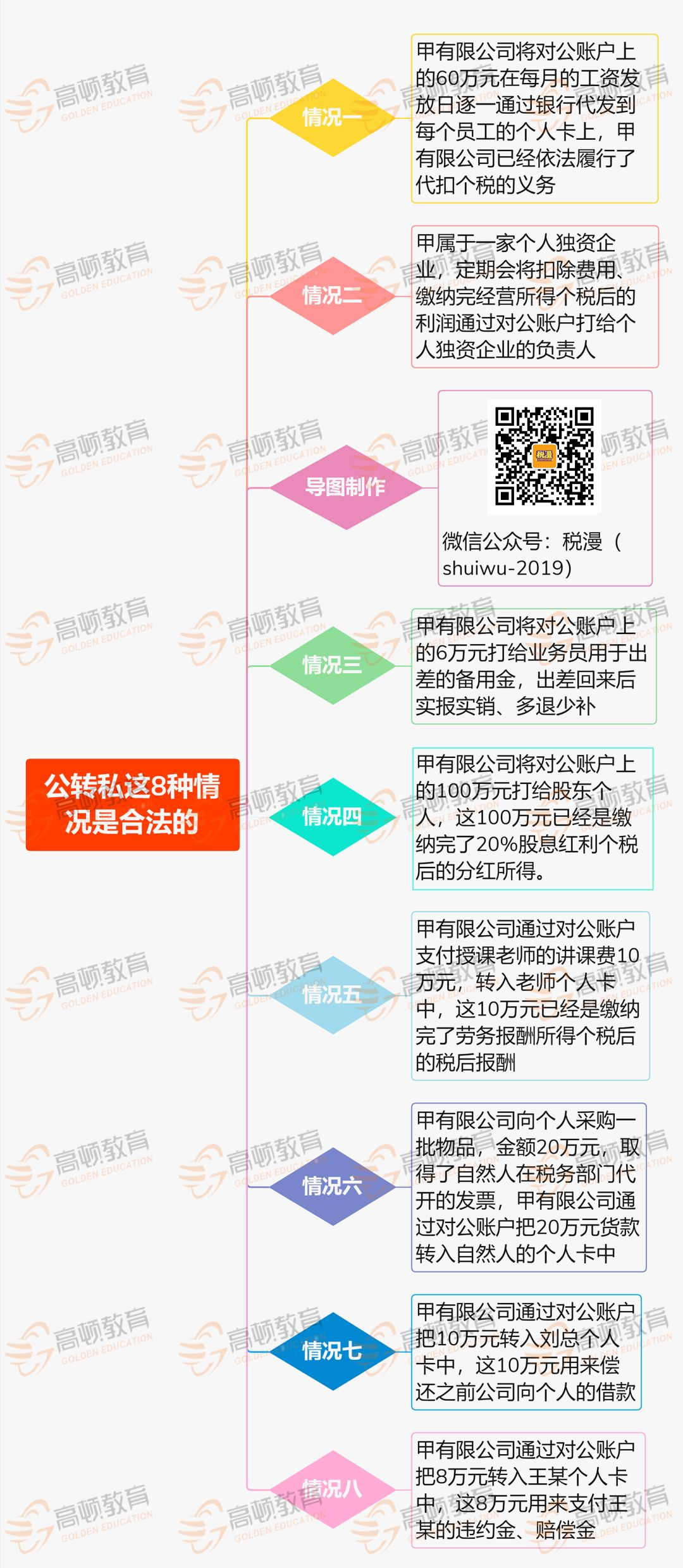

這樣是允許的!

一、公轉私,以下8種情況是允許的

近期熱搜

近期熱搜

回到頂部

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.