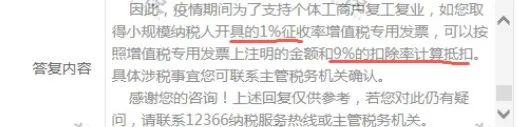

1、小規模3%減按1%政策再延長! 重點!!! 1、湖北省地區 2021年1月-3月,小規模納稅人免征增值稅; 2021年4月-12月,小規模納稅人適用 3%征收率的,減按1%征收。 2、非湖北省地區 2021年1月-12月,小規模納稅人適用 3%征收率的,減按1%征收。 也就是說,自4月1日起,所有的小規模納稅人,都可以開具1%的專票。 2、稅局明確!1%的專票可以抵9%的進項! 根據財稅〔2017〕37號、財稅〔2018〕32號、財政部稅務總局 海關總署公告2019年第39號規定, 一般納稅人購進農產品,取得小規模納稅人(簡易計稅;適用3%征收率)開具的專用發票,以增值稅專用發票上注明的金額和9%的扣除率計算進項稅額。 雖然針對小規模納稅人出臺了3%減按1%征收的政策,但,并沒有相應的更改 財稅〔2017〕37號規定的3%的專票可以抵扣9%進項的規定。 那1%的專票到底可以不可以抵扣9%的進項稅?官方給了明確答復! 其實,從原理上推,國家針對疫情對小規模納稅人出臺優惠政策,目的是為了減負,如果1%的專票只能按1%抵扣進項,這無疑增加了下游稅負,這也不符合制定此優惠的初衷。 所以, 1%的專票是可以抵扣9%進項稅的。 3、怎么計算抵扣呢? 舉個簡單的例子: A公司為增值稅一般納稅人,取得小規模納稅人B公司開具的一張農產品專用發票,發票金額100000元,稅額1000元。 則,A公司可以抵扣的進項稅=100000*9%=9000(元)。 注意,此處是用不含稅金額來計算進項稅額。 4、購進農產品用于深加工,加計扣除1% 還是上述例子,A公司在購入時,按照9%計算抵扣進項稅,領用進行深加工時(加工13%稅率的貨物),再加計1%進項稅額。 (點擊圖片可放大) 注意了,13%的專票可以全額抵稅

近期熱搜

近期熱搜

回到頂部

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.