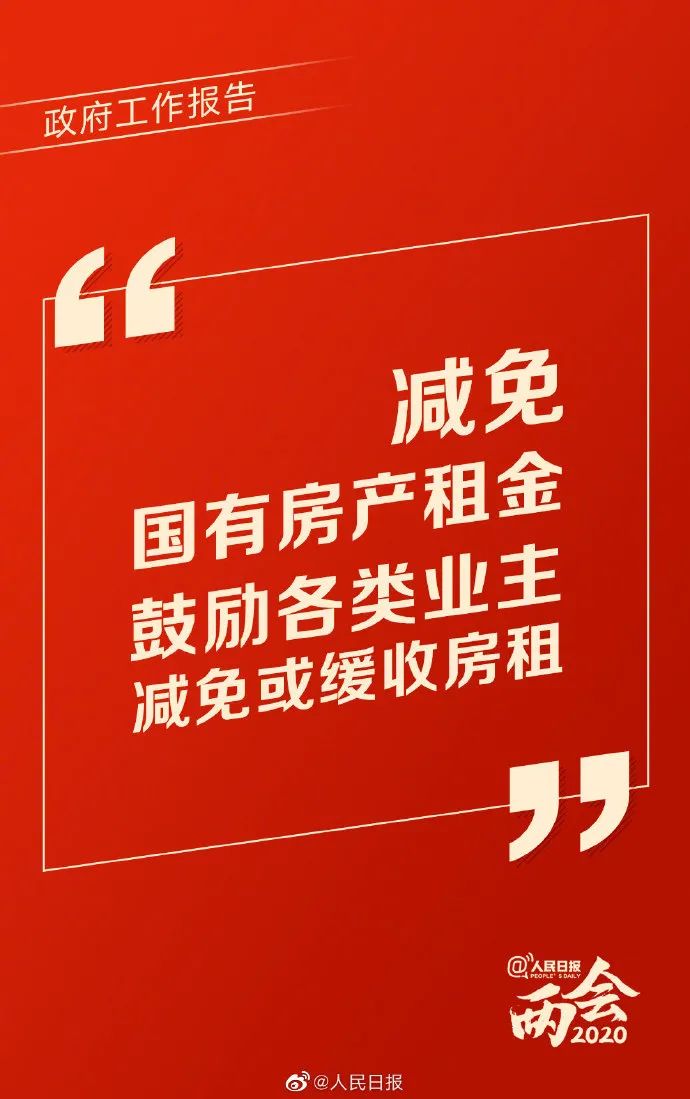

最新消息!繼買房新政策后,兩會決定降低租賃住房稅費負擔,減免國有房產租金,鼓勵各類業主減免或緩收房租。

保障群眾住房需求

降低租賃住房稅費負擔

本次政府工作報告中,針對當前住房市場最突出的問題,提出了“保障好群眾住房需求”。

即解決好大城市住房突出問題,通過增加土地供應、安排專項資金、集中建設等辦法,切實增加保障性租賃住房和共有產權住房供給,規范發展長租房市場,降低租賃住房稅費負擔,盡最大努力幫助新市民、青年人等緩解住房困難。

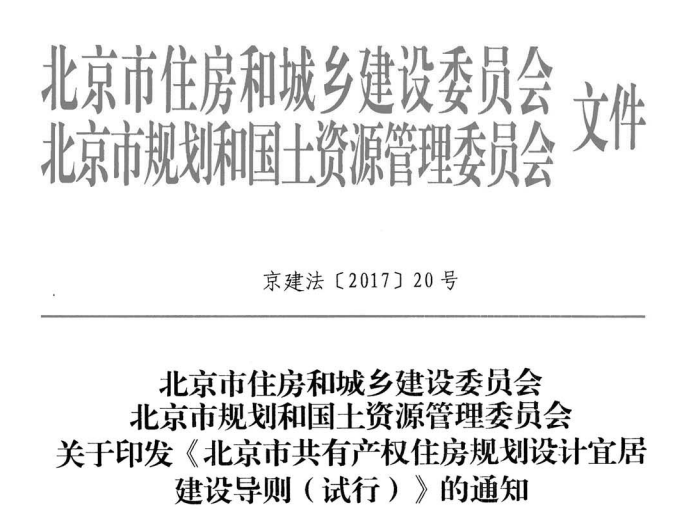

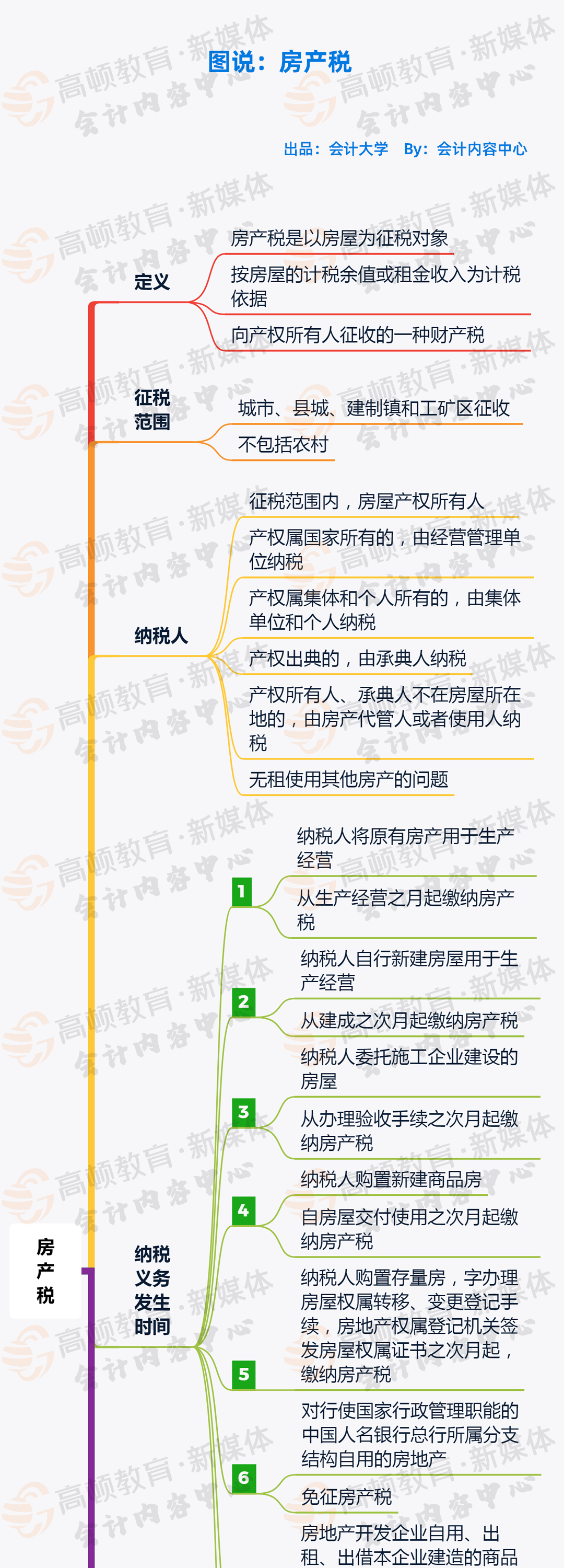

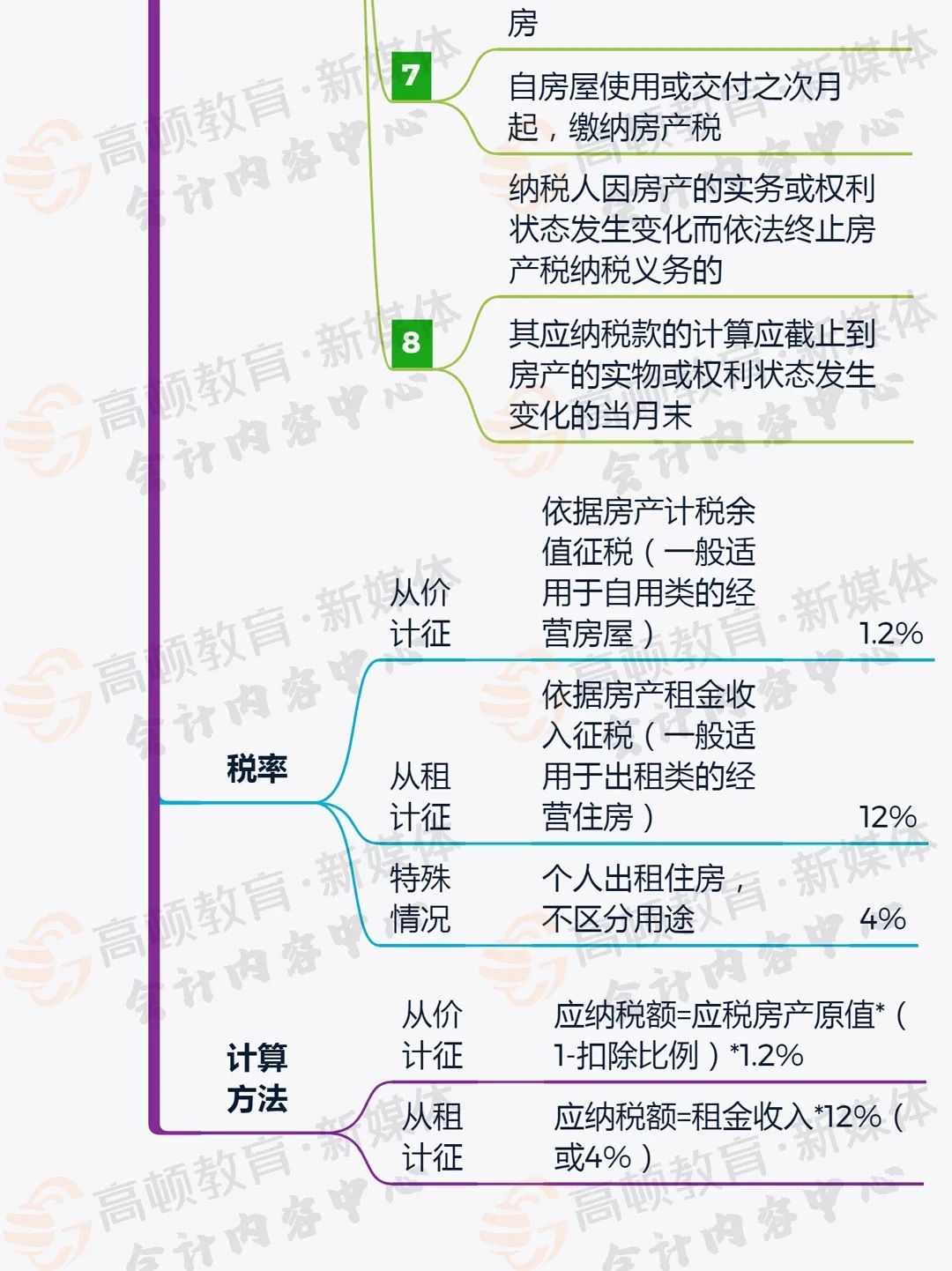

2020年5月份發布的《中共中央國務院關于新時代加快完善社會主義市場經濟體制的意見》中提出,穩妥推進房地產稅立法。 同年11月,財政部部長劉昆在《<中共中央關于制定國民經濟和社會發展第十四個五年規劃和二○三五年遠景目標的建議>輔導讀本》中談及進一步完善現代稅收制度時提到,按照“立法先行、充分授權、分步推進”的原則,積極穩妥推進房地產稅立法和改革。 kavin老師認為,從去年《住房租賃條例(征求意見稿)》的出臺到如今兩會的報告,住房租賃立法已經進入了程序之中,通過立法,可以確立了國內租賃住房在住房體系中的地位,明確政府對租賃住房體系的重視程度,推進相關福利政策也指日可待。 租房困難緩解 買房福利并駕齊驅 除了困擾著當下群眾的租房問題,還有一個就是買房問題。 在住建部發布的《努力實現普遍住房目標——中國住房保障成就總結》文件中,國家采取了多種措施來實現普遍住房的目標。國家正在大力扶持市場,同時也在推廣租售同權。在租售同權下,收入有限的家庭也可以得到保障。 此政策實際上指的是共有產權房政策,也就是所謂的“買房新政策國家出一半”。共有產權住房政策通過實行政府與購房人按份共有產權方式,進一步降低了房屋出售價格,減輕購房負擔,滿足無房家庭住房剛需。 共有產權房就是由地方政府讓渡部分土地收益,以低價配售給符合保障對象家庭的房屋,產權,屬于政府和住戶共有。自2007年起開始在江蘇淮安市試點,到目前也有北京、上海、深圳、成都、黃石在實行中,而這類住房的產權也不是永久共有,住戶后期也可以向政府贖回剩余產權,并且按照國家的規定,共有產權房滿足購買5年以上的條件,還可以上市交易。 以北京發布的共有產權房文件為例,購房者需要符合一定的申請條件才可以申請共有產權房。房屋產權可由政府和市民平分,市民可向政府“贖回”產權。 在買房的時候,購房者可以先支付一半的金額,購買下房子的一半產權,另外一半產權由政府支付,當然另一半產權也歸政府所有。但是購買者擁有整套房子的自由使用權。在購買者擁有足夠的資金后,可以向政府購買剩下的半套產權,擁有整套房子的支配權。 當然,對于買房政策,不僅僅是共有產權房的實行,還有很多地方的政府為了吸引人才落戶,對于“無房戶”人才會給予一定的買房補貼,甚至有一部分人能申請到15萬及以上的買房補貼。 閱讀具體買房新政策和申請條件,點擊下方鏈接↓ 現有稅收優惠政策 kavin老師整理了一些現有稅收優惠政策,大家可以參考: 1. 國家稅務總局公告2019年第4號:其他個人,采取一次性收取租金形式出租不動產取得的租金收入,可在對應的租賃期內平均分攤,分攤后的月租金收入未超過10萬元的,免征增值稅。(補充:政府工作報告,將小規模納稅人增值稅起征點從月銷售額10萬元提高到15萬元。) 2. 將免征教育費附加、地方教育附加、水利建設基金的范圍,由現行按月納稅的月銷售額或營業額不超過3萬元(按季度納稅的季度銷售額或營業額不超過9萬元)的繳納義務人,擴大到按月納稅的月銷售額或營業額不超過10萬元(按季度納稅的季度銷售額或營業額不超過30萬元)的繳納義務人。 3. 個人可以在50%的稅額幅度內減征資源稅、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。(2019年1月1日至2021年12月31日) 4.個人出租住房按4%的稅率征收房產稅。房產稅=不含增值稅收入×稅率 5.個人出租住房免征城鎮土地使用稅。(財稅〔2008〕24號) 6.對個人出租、承租住房簽訂的租賃合同,免征印花稅。(財稅〔2008〕24號) 7.對個人出租住房取得所得減按10%的稅率征收,對個人出租非住房按照20%稅率征收。 注:各地稅局口徑不完全一致,請以當地稅務機關的要求為準。 關于房產稅征收具體細節及不同情況的稅額計算,kavin老師幫大家整理好了,需要的小伙伴長按識別下方二維碼,回復:房產稅,即可立即領取查看! 附:2021年房產稅稅率表 最后,關于房產稅征收具體細節及不同情況的稅額計算,kavin老師也幫大家整理好了,因為情況比較多,就不一一展示了,需要的小伙伴長按識別下方二維碼,回復:房產稅,即可立即領取查看! 長按識別二維碼 回復:房產稅 立即領取查看

沒買房的恭喜了!國家突然宣布大消息!

近期熱搜

近期熱搜

回到頂部

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.