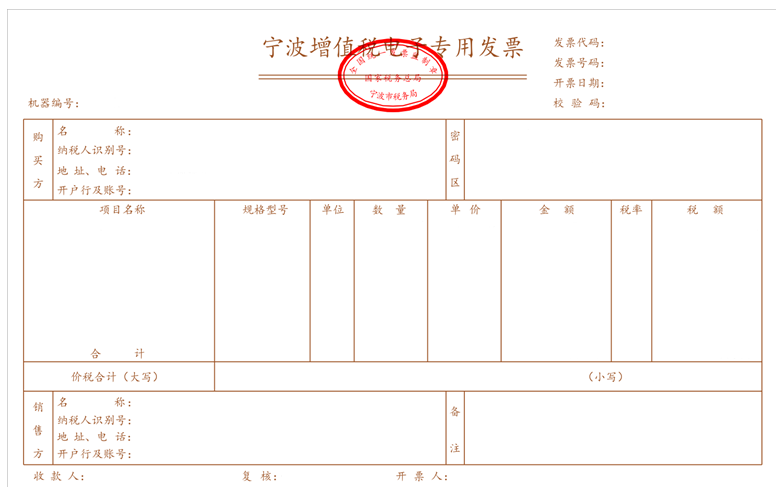

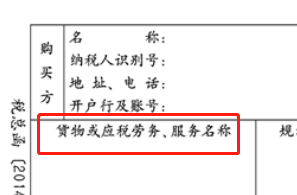

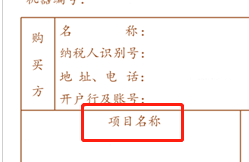

素材來源 | 會計師、會計說、寧波稅務局、二哥稅稅念官宣!取消紙質發票,2020年底前基本實現增值稅專票電子化!9月1日起,這個地區率先實行!無抵扣聯、不蓋發票專用章!文件比較長,老師在這里就不一一給大家展示了,一起看下文件的重點內容吧:三、寧波市稅務局依托國家稅務總局增值稅電子發票公共服務平臺,為納稅人提供免費的電子專票開具服務。試點納稅人應當使用稅務UKey開具電子專票。稅務機關向試點納稅人免費發放稅務UKey。四、自2020年9月1日起,在寧波市海曙區和慈溪市試點推行電子專票。試點納稅人由寧波市稅務局在納稅人自愿參與試點的基礎上選擇確定,具體名單由寧波市稅務局在其官方網站(http://ningbo.chinatax.gov.cn)上另行公布。五、試點納稅人開具增值稅專用發票時,既可以開具電子專票,也可以開具紙質專票。受票方索取紙質專票的,試點納稅人應當開具紙質專票。試點納稅人在試點期間開具電子專票的受票方僅限于寧波市稅務局管轄范圍內的納稅人。六、試點納稅人開具電子專票后,發生銷貨退回、開票有誤、應稅服務中止、銷售折讓等情形,應當憑增值稅發票管理系統校驗通過的《開具紅字增值稅專用發票信息表》開具紅字電子專票。七、稅務機關按照電子專票和紙質專票的合計數為試點納稅人核定增值稅專用發票領用數量。電子專票和紙質專票的增值稅專用發票(增值稅稅控系統)最高開票限額應當相同。十、納稅人以電子專票的紙質打印件作為稅收憑證的,應當同時保存打印該紙質件的電子專票。這次電子專票在寧波地區試點勢必會給咱們會計的工作帶來不小的變化,趕緊跟著kiki老師來了解了解!1、電子專票屬于增值稅專用發票,其法律效力、基本用途、基本使用規定等與紙質增值稅專用發票(以下簡稱“紙質專票”)相同。2、電子專票的發票代碼為12位,編碼規則:第1位為0,第2-5位為寧波市代碼3302,第6-7位代表年度,第8-10位代表批次,第11-12位為13。發票號碼為8位,按年度、分批次編制。3、電子專票將“貨物或應稅勞務、服務名稱”欄次名稱簡化為“項目名稱”,樣式更加簡潔

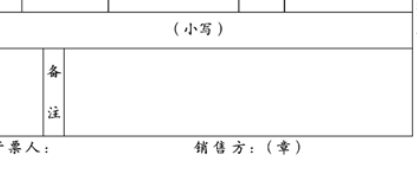

4、電子專票取消了原“銷售方:(章)”欄次,不用再加蓋發票專用章了。

5、監制章有所變化,寧波電子專票由國家稅務總局寧波市稅務局(以下簡稱“寧波市稅務局”)監制。6、電子專票不同于紙質專票,有抵扣聯、存根聯,電子專票只有一聯,你記賬,抵扣都用它。

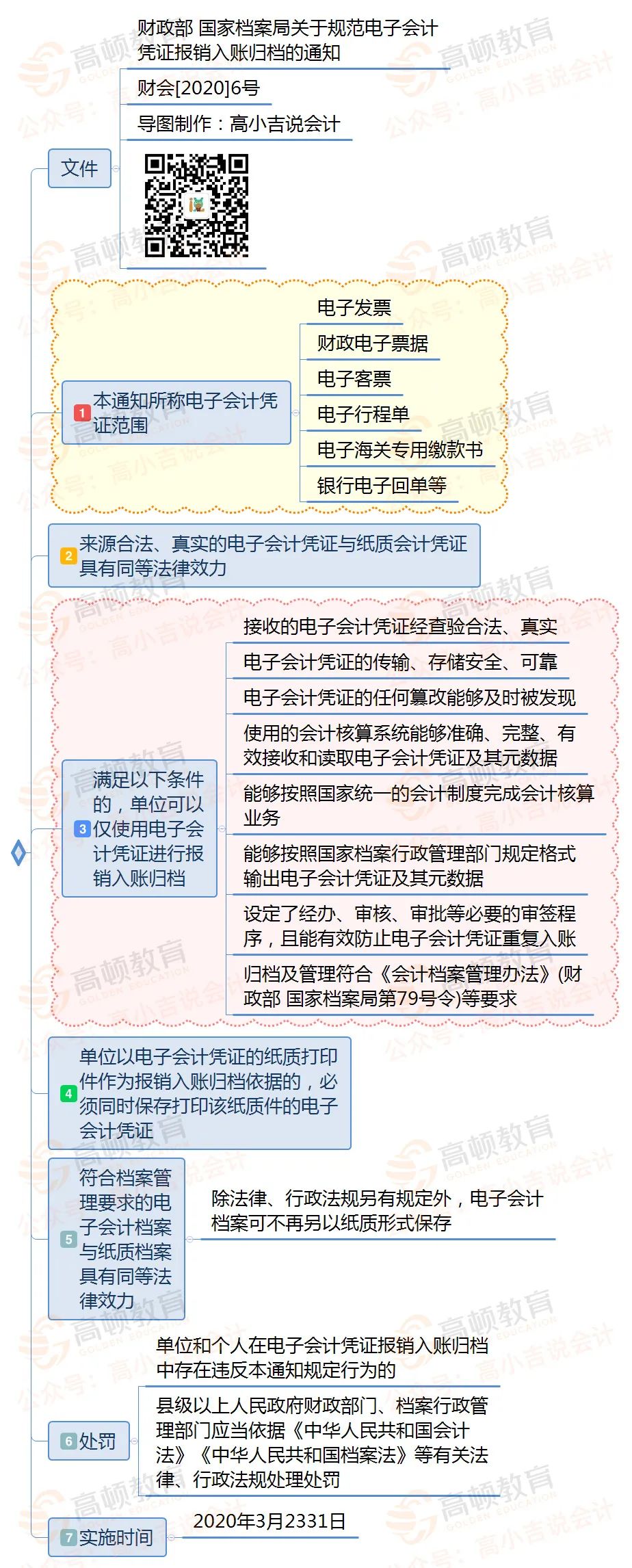

1、電子專票格式為OFD格,非PDF格式,需要下載版式文件閱讀器查閱。目前,試點納稅人應當使用稅務UKey開具電子專票,稅務機關向試點納稅人免費發放稅務UKey。Ukey開具依托的通過增值稅電子發票公共服務平臺開具,格式為OFD格式。需要下載增值稅電子發票版式文件閱讀器查閱增值稅電子專用發票。試點納稅人開具電子專票后,發生銷貨退回、開票有誤、應稅服務中止、銷售折讓等情形,應當憑增值稅發票管理系統校驗通過的《開具紅字增值稅專用發票信息表》開具紅字電子專票。試點納稅人在開具紅字電子專票時,無需追回已開具的電子專票及其紙質打印件。3、電子專票領票數量和紙質專票合并判斷標準,限額同紙質專票。稅務機關按照電子專票和紙質專票的合計數為試點納稅人核定增值稅專用發票領用數量。電子專票和紙質專票的增值稅專用發票(增值稅稅控系統)最高開票限額應當相同。受票方取得電子專票用于申報抵扣增值稅進項稅額或申請出口退稅、代辦退稅的,應當登錄增值稅發票綜合服務平臺(https://fpdk.ningbo.chinatax.gov.cn)確認發票用途。按照《財政部 國家檔案局關于規范電子會計憑證報銷入賬歸檔的通知》(財會〔2020〕6號)要求,單位以電子會計憑證的紙質打印件作為報銷入賬歸檔依據的,必須同時保存打印該紙質件的電子會計憑證。納稅人以電子專票的紙質打印件作為稅收憑證的,應當同時保存打印該紙質件的電子專票。試點納稅人開具增值稅專用發票時,既可以開具電子專票,也可以開具紙質專票。受票方索取紙質專票的,試點納稅人應當開具紙質專票。試點納稅人由寧波市稅務局在納稅人自愿參與試點的基礎上選擇確定。試點納稅人在試點期間開具電子專票的受票方僅限于寧波市稅務局管轄范圍內的納稅人。單位和個人可以通過全國增值稅發票查驗平臺(https://inv-veri.chinatax.gov.cn)對電子專票信息進行查驗。3月的時候,財政部發布了電子發票報銷入賬的新規定:為方便大家更直觀的了解政策,kiki老師特意用導圖梳理了一下:增值稅專票電子化試點消息一出,加之此前的這項電子憑證報銷新規,會計一時間都慌了,這以后怎么報銷,怎么保管憑證吶?在這里,kiki老師也整理了一些后臺大家都在關心的,有關電子發票報銷、保管的答疑,看看有沒有你關心的。1、公司存儲電子版的銀行回單,紙質版銀行回單是否需要打印? 電子海關專用繳款書,是不是只存儲電子版的即可?

1、電子專票格式為OFD格,非PDF格式,需要下載版式文件閱讀器查閱。目前,試點納稅人應當使用稅務UKey開具電子專票,稅務機關向試點納稅人免費發放稅務UKey。Ukey開具依托的通過增值稅電子發票公共服務平臺開具,格式為OFD格式。需要下載增值稅電子發票版式文件閱讀器查閱增值稅電子專用發票。試點納稅人開具電子專票后,發生銷貨退回、開票有誤、應稅服務中止、銷售折讓等情形,應當憑增值稅發票管理系統校驗通過的《開具紅字增值稅專用發票信息表》開具紅字電子專票。試點納稅人在開具紅字電子專票時,無需追回已開具的電子專票及其紙質打印件。3、電子專票領票數量和紙質專票合并判斷標準,限額同紙質專票。稅務機關按照電子專票和紙質專票的合計數為試點納稅人核定增值稅專用發票領用數量。電子專票和紙質專票的增值稅專用發票(增值稅稅控系統)最高開票限額應當相同。受票方取得電子專票用于申報抵扣增值稅進項稅額或申請出口退稅、代辦退稅的,應當登錄增值稅發票綜合服務平臺(https://fpdk.ningbo.chinatax.gov.cn)確認發票用途。按照《財政部 國家檔案局關于規范電子會計憑證報銷入賬歸檔的通知》(財會〔2020〕6號)要求,單位以電子會計憑證的紙質打印件作為報銷入賬歸檔依據的,必須同時保存打印該紙質件的電子會計憑證。納稅人以電子專票的紙質打印件作為稅收憑證的,應當同時保存打印該紙質件的電子專票。試點納稅人開具增值稅專用發票時,既可以開具電子專票,也可以開具紙質專票。受票方索取紙質專票的,試點納稅人應當開具紙質專票。試點納稅人由寧波市稅務局在納稅人自愿參與試點的基礎上選擇確定。試點納稅人在試點期間開具電子專票的受票方僅限于寧波市稅務局管轄范圍內的納稅人。單位和個人可以通過全國增值稅發票查驗平臺(https://inv-veri.chinatax.gov.cn)對電子專票信息進行查驗。3月的時候,財政部發布了電子發票報銷入賬的新規定:為方便大家更直觀的了解政策,kiki老師特意用導圖梳理了一下:增值稅專票電子化試點消息一出,加之此前的這項電子憑證報銷新規,會計一時間都慌了,這以后怎么報銷,怎么保管憑證吶?在這里,kiki老師也整理了一些后臺大家都在關心的,有關電子發票報銷、保管的答疑,看看有沒有你關心的。1、公司存儲電子版的銀行回單,紙質版銀行回單是否需要打印? 電子海關專用繳款書,是不是只存儲電子版的即可?

答:如果使用電子會計憑證的紙質打印件,作為報銷入賬歸檔憑證的,必須同時保存該紙質打印件的電子會計憑證原件。2、對方單位傳輸給我們的PDF版電子發票是不是要同時保存?發票單獨打印出來,裝訂歸檔嗎?

答:如果使用電子會計憑證的紙質打印件,作為報銷入賬歸檔憑證的,必須同時保存電子會計憑證原件。并建立相應的檢索關系。3、如何判斷保存的電子發票電子檔為原版?標準是什么?滴滴電子發票的行程單并沒有電子章,是否需要保存?答:電子發票等電子會計憑證原件如何認定、如何獲取,建議咨詢稅務等制證部門。4、關于增值稅電子普通發票,其電子會計憑證元數據具體是指什么?需要保存的電子會計憑證具體是指什么?

答:元數據(概念)是對數據資源的描述,即關于數據的數據,是信息共享和交換的基礎和前提。元數據的要求可參見檔案行業標準 《文書類電子文件元數據方案》(DA/T46)、《版式電子文件長期保存格式需求》(DA/T47)等相關行業標準。

拍照、截圖、掃描等電子影像件屬于電子副本文件,并不是電子會計憑證原件,不能僅以電子副本文件報銷入賬歸檔,仍應按紙質會計憑證的有關規定進行管理。5、關于增值稅電子普通發票,其電子會計憑證元數據具體是指什么?需要保存的電子會計憑證具體是指什么?

答:元數據(概念)是對數據資源的描述,即關于數據的數據,是信息共享和交換的基礎和前提。元數據的要求可參見檔案行業標準 《文書類電子文件元數據方案》(DA/T46)、《版式電子文件長期保存格式需求》(DA/T47)等相關行業標準。拍照、截圖、掃描等電子影像件屬于電子副本文件,并不是電子會計憑證原件,不能僅以電子副本文件報銷入賬歸檔,仍應按紙質會計憑證的有關規定進行管理。發票地址、二維碼均不是電子會計憑證原件。電子發票等電子會計憑證原件如何認定、如何獲取,建議咨詢稅務等制證部門。6、電子發票的開票日期在文件發布日3月23日前,報銷時,是否適用此文件?電子發票的開票日期在發布日3月23日前,沒有電子會計憑證報銷是否可行?答:財會〔2020〕6 號文發布日期為3月23日,重申了《會計檔案管理辦法》中的即有規定。《會計檔案管理辦法》已于2016年1月1日起施行。為此,單位應從2016年1月1日起執行財會〔2020〕6 號的有關規定。7、文中所述的需要留存電子檔的企業范圍包括國企央企嗎?答:財會﹝2020﹞6號文件適用范圍為:黨中央有關部門、國家機關、社會團體、公司、企業、事業單位和其他組織,包括中小民營企業、非央企、外資、合作和其他類型的企業等。《中華人民共和國會計法》、《中華人民共和國檔案法》《會計檔案管理辦法》等有關法律、行政法規和部門規章規定。以上就是今天的內容啦,對于政策還有什么想要了解的,可以在評論區里交流哦~

近期熱搜

近期熱搜

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.