在ACCA考試里,Borrowing cost借款利息是一個比較基礎的入門知識點,對于首次接觸ACCA考生,很多人學習時候都感到困惑,對此,會計網今天就跟大家詳解這個考點內容。

01、Qualifying asset

首先正常借款利息的確認分錄為:DR finance cost CR loan/interest payable/cash

但是如果是為了建造qualifying asset 而發生的借款利息支出可以直接計入資產成本,即分錄為DR asset CR loan/interest payable/cash

那什么是qualifying asset 呢?Qualifying asset 是企業需要花很長時間才可以使用或者銷售的資產,也就是要花費很長時間才可以建造完成的資產。

對于財務費用,計算公式:財務費用=負債*實際利率*時間

02、時間的確定

因此我們先來討論第一個問題:即時間的確定,對于資本化的開始時間,我們在以下三個開始時間中取最遲:

1) 開始建造

2) 開始借款

3) 獲得許可證

比如,企業在X1.1.1向銀行借了一筆300K 8%的款項,在X1.3.1開始建造資產,那么資本化的開始時間就是X1.3.1;

建造中途,如果建造項目被中斷或暫停,那么資本化需要相應暫停。比如X1.6.1-X1.7.31這兩個月員工罷工,工程無法繼續,那么資本化需要暫停2個月。

最后當項目被建造完成時,資本化被終止,比如X1.12.31項目建造完成,那么資本化終止。

因此在我們這個例子中,本期資本化的借款利率金額=300K*8%*(3/12+5/12), 即只有8個月的利息支出可以資本化。

03、利率的確定

接下來我們來討論公式中第二個數字,即利率的確定既然是借款就分為兩類,一類是為了建造該資產專門借的一筆款項,即專項借款;一類是企業目前的資產池子中的借款,即一般借款。

對于專項借款的處理比較簡單,比如企業為了建造一個資產企業借了一筆利率為8%,金額為500K的款項,資本化的時間是9個月,那么資本化的借款成本=500K*8%*9/12=30K

對于一般借款的處理比較復雜,我們來看下面這個例子:

下表給出企業一般借款的情況

先來分析一下這個表格,其中利率為10%的借款期初X8.1.1金額是120,期末X8.12.31金額是120,說明120的負債從期初一直存在到期末,同理金額為80的負債也是從期初存在到期末。

因此如果從這個資產池子拿錢投入Qualifying asset的建造,那么我們用10%的利率是不合適的,用8.5%的利率也是不合適的。

所以我們要計算出他們的加權平均利息,即10%*120/(120+80) + 8.5%*80/(120+80)=9.4%

所以應該按照9.4%作為利率計算借款成本

下面我們來看一道例題題干的分析:

Golden Co had borrowed $4.8 million to finance the building of a building. Construction is expected to take three years. The loan was drawn down and incurred on 1 January 20X5 and work began on 1 April 20X5. $2 million of the loan was not utilized until 1 June 20X9 so Golden was able to invest it until needed.

Golden Co is paying 6% on the loan the can invest surplus funds at 4%.

Calculate the borrowing costs to be capitalised for the year ended 31 December 20X5 in respect of this project.

首先公司在X5.1.1借款4.8m,建造工作在X5.4.1開始,因此借款利率開始資本化的時間是X5.4.1,期末是X5.12.31,因此有9個月的利息需要資本化。

其中有2m的支出直到X9.6.1才開始使用,因此2m在4.1-6.1這段期間可以爭取投資收入,抵減資本化的借款支出因此本年資本化的金額為4.8m*6%*9/12-2m*4%*2/12=0.203m

來源:ACCA學習幫

在ACCA考試中,很多考生在學習AA科目時都會認為審計這門課程比較難學,其實只要理解好審計的邏輯,掌握好重點內容就可以輕松通過考試。下面會計網就為大家詳細梳理AA中的六大Cycle,幫助大家理解并掌握重點內容。

三大題型

考試中對Cycle的考察集中在主觀題部分,題型可分為三類:

1、站在Auditor的角度上分析公司存在的Risk以及有可能導致的Consequence,并根據公司的這些缺陷-Deficiencies(Risk和Consequence共同構成Deficiencies)來提出建議-Recommendation。這里的提出建議就是讓我們回答,公司針對這些缺陷,應該分別采取什么內控手段-Internal Control。

2、審計人員針對題干中描述的公司的IC應該采取的TOC。

3、審計人員針對公司的情況應當實行的SP。

Purchase Cycle

首先我們來看Purchase Cycle,公司的采購系統,也就是公司在采購原材料時的流程。2017年12月的考試中就有一道考察purchase cycle的題,我們來看一下考查的形式:

第一小題要求找出并解釋這家公司存在的5個deficiencies;第二小題要求針對這5個deficiencies提出內控手段;第三小題要求描述審計師針對公司的IC應該采取什么TOC。

下面我們來看Purchase Cycle的具體內容。

我們將Purchase Cycle分為五個環節:Requisition; Order; Goods received; Invoiced; Recorded & Payment(Payable)。本期微講堂為大家帶來前兩個步驟的內容。

1、Requisition,采購申請,這個環節會產生requisition forms-采購申請單。是公司的生產部門按照生產計劃制定的需求計劃結合企業自身的庫存,來決定采購請求。

2、Order,下訂單。當生產部門決定了采購請求之后,就將requisition forms移交給了采購部門,采購部門就會向合法的、經過授權的供應商下訂單-Purchase Order(PO)。

這兩個環節都有一個很大的風險:requisition forms和PO有可能是未經合理授權的。這個風險有可能導致兩個部門的員工私自購買公司并不需要的東西,導致公司流出不必要的現金流。

公司為了預防這種風險,會采取對應的內控手段,比如:

①訂立一套授權程序和授權政策來規定正確的授權流程。

②requisition forms和PO需要合適的人來授權,這個合適的人就是指有權利授權的人,不僅有職位上的權利,還要有授權金額的限制;采購部門不可以接收沒有經過授權的請購單。

③需要授權人的簽字。審計人員審計客戶公司時,在了解這些內控手段后就會執行TOC來檢測內控系統是否有效,分別對應上面的三種IC采取以下手段:

檢查客戶公司的授權程序和授權政策是否合理;抽取部分采購訂單,檢查是否經過合理授權;復核授權人的簽字文件。

接下來我們看一下上面提到的那道真題的答案:

紅框里面的答案就是我們今天講到的requisition forms和purchase order的授權的內容,如果大家掌握了這部分,就可以輕松拿下這部分分數。本題包括Deficiency,Control,TOC三部分內容,需要特別強調的是:Deficiency是由Risk和Consequence兩部分構成,都需要結合題目中公司的具體信息來組織答案。

來源:ACCA學習幫

在ACCA考試中,FM科目“Assets replacement decisions”作為重要考點經常都會出現在試卷里,這個知識不僅可能會考到客觀題,也會有可能考到大題,今天會計網就跟大家詳解。

考點梳理")

對于資產重置類型題目的考察,主要是兩種形式:

一種是替換舊資產時有兩種資產選擇,但由于這兩種資產壽命各不同,無法直接對比選擇。比如替換舊設備有兩個選擇,一個是A設備,總成本$1000,使用壽命10年;一個是B設備,總成本$5000,使用壽命5年。此時無法直接拿$1000和$5000對比。

另一種則是舊資產的更換頻率,按幾年更換一次較為合適。比如可以3年或者5年進行更換,但由于對應發生的總成本可能也不同。所以此時也無法直接對比。

這兩種情況本質其實都是由于年限不同,無法直接按成本進行對比。所以就會采用接下來我們要說的等額年金法EAC ( Equivalent Annual Cost method ) 來計算對比。這種方法不僅解決了年限不同的限制,即將其均攤切換到每一年的成本現值,這樣就能在相同周期內(一年為基準)按照誰小選誰的原則。同時也考慮了貨幣的時間價值。所以結果會更加客觀準確。

這種方法會有幾個假設前提:

一是不管選擇哪種方案,它只影響成本,對經營活動成本和效率無影響。

二是項目可以無限重置,一旦完成置換之后,一直會沿用下去,不考慮下次決策問題。

計算步驟:

第一步:

計算每一個置換方案成本的凈現值。

第二步:

將成本的凈現值除以對應的年金折現系數得到每年的等額年金成本。

公式:EAC=PV of Cost / Annuity Factor

(類比不同項目周期收益:如果兩個項目的NPV不同,項目的周期也不同。進行對比選擇時,按照同樣思路,將這兩個項目調整到同一時間維度,即切換到每年等額年收益即可進行對比。

此時公式:Equivalent Annual Benefit (EAB)=NPV of Project/Annuity Factor)

真題 S/D Q31:

Melanie Co is considering the acquisition of a new machine with an operating life of three years. The new machine could be leased for three payments of $55,000, payable annually in advance.

Alternatively, the machine could be purchased for $160,000 using a bank loan at a cost of 8% per year. If the machine is purchased Melanie Co will incur maintenance costs of $8,000 per year, payable at the end of each year of operation. The machine would have a residual value of $40,000 at the end of its three-year life

Melanie Co’s production manager estimates that if maintenance routines were upgraded the new machine could be operated for a period of four years with maintenance costs increasing to $12,000 per year, payable at the end of each year of operation. If operated for four years the machine’s residual value would fall to $11,000. Taxation should be ignored.

Required:

Using a discount rate of 10%, calculate the equivalent annual cost of purchasing and operating the machine for both three years and four years, and recommend which replacement interval should be adopted.

因為題目問題問的是通過EAC計算,讓判斷按3年還是按4年置換。所以能確定的前提是購買資產,第1段的租賃費用$55,000在此問無用。

第2段承接第1段對應置換的新設備周期是3年,初始投資成本$160,000,這筆資金通過借款融資而來,借款利率具體要求是讓按10%,不是原來題目中的8%。之后每年年末發生$8,000的維修費用,第3年末殘值收入$40,000。

第3段信息對應設備周期是4年,依然通過借款融資初始投資成本$160,000,之后每年年末發生$12,000維修費用,第4年末殘值收入$11,000。忽略稅的影響。

所以思路就是分別把周期為3年和4年對應的成本的凈現值計算出來,除以對應年金折現系數得到等額年金成本進行對比:

考點梳理")

通過EAC對比,發現周期為4年的資產等額年成本小于3年的。所以當然選擇按照每4年進行資產置換。

Recommendation The machine should be replaced every four years as the equivalent annual cost is lower.

來源:ACCA學習幫

在ACCA考試當中,LW科目存在一個非常重要的考點需要考生掌握和理解,這個考點內容就是股票的發行。這個考點通常是以綜合題的形式在Section B部分出現,下面我們來看看吧。

考點梳理")

一、首先,區分股票發行的三個概念:Par issue、Issue at a premium、Issue at a discount

我們在學習股票發行時,一直在強調股票不可以折價發行,但是在題目中,首先需要大家根據背景信息來判斷公司是否是折價發行。

判斷公司是否折價發行股票,需要對比股票的發行價格與票面價格(nominal value):

(1) 如果發行價格等于票面價格,股票是平價發行(issue at par);

(2) 如果發行價格大于票面價格,股票是溢價發行(issue at premium);

(3) 如果發行價格小于票面價格,股票是折價發行(issue at discount)。

給大家舉個例子,假如有下面三種情況,需要我們來判斷股票發行的狀態:

(1) A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £1.

發行價格即公司要求股東支付的價格,如果沒有特殊規定,一般情況下票面價格都為£1。

那么本題中發行價格是£1,票面價值是£1,即發行價格 = 票面價格,所以為par issue。

(2) A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £1.2.發行價格是£1.2,票面價值是£1,即發行價格 > 票面價格,所以為issue at a premium。

(3) A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £0.8.發行價格是£0.8,票面價值是£1,即發行價格 < 票面價格,所以為issue at a discount。

還要給大家強調一點,在判斷公司的股票發行狀態時,不需要考慮題目中的市場價格-market value。

二、區分partly paid和issue at a discount

題目在考察大家對于折價發行的理解的時候,還會給到一個容易讓大家混淆的概念-partly paid。

Partly paid是部分支付的意思,是股東在最開始沒有支付全部的發行價格,等到后面公司催繳或者破產清算的時候,股東才會把剩余的欠款補齊。還是上面的例題,我們做一下擴充:

A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £1.2 per share.

Issued with £0.5 credited as paid up,leaving a liability of £0.7 per share.

根據題目信息可以判斷出來,公司是溢價發行,發行價格是 £1.2。但是股東在最開始只支付了£0.5,剩下的 £0.7是后續需要支付的,這就是partly paid。需要理解清楚,這種情況并不是折價發行,股東現在對公司還有 £0.7的欠款。

“When company is liquidated,shareholders are liable to unpaid capital.”

三、公司發行股票換取非現金形式的對價

公司發行股票還有可能是為了換取非現金形式的對價,比如,換取goods-商品或者service服務,而公司法對private company和public company的規定是不同的,這個也是Section B部分非常重要的考點,需要大家了解并掌握。

(1)對于private company

Private company如果以發行股票的方式換取非現金形式的對價,不需要對這個商品或者服務進行獨立估值。所以對價的價值不一定與股票價值完全相等,只要價值合理(reasonable and honest)即可。

(2)對于public company

公司法對public company發行股票換取非現金形式的對價要求比較嚴格:

Public company如果以發行股票的方式換取非現金形式的對價,需要對這個商品或者服務進行獨立的估值,而且獨立估值是要在股票發行之前的六個月之內進行。換取的商品還要在股票發行之后的五年之內交付給公司。

和正常發行股票相同,25%的票面價值和全部的股票溢價都需要在股票發行之時支付。

Public是不允許發行新股來換取未來的服務-future service,但是如果service是過去已經發生了的,公司只是針對這筆服務有一筆應付賬款,那么公司可以以發行新股的方式來償還這筆債務。

如果public company發行新股來換取未來的服務,接受股票的一方必須要以現金的形式支付給公司股票的票面價值和股票溢價 ,并且還要針對這部分支付5%的利益。

來源:ACCA學習幫

眾所周知,ACCA考試劃分了多個科目,其中在PM科目里有一個比較重要的考點使考生們經常失分,這就是Transfer price(轉移定價),對此,會計網就為大家重點梳理一下這個常考點。

科目考點梳理")

首先,我們要知道轉移定價存在的大背景是什么。也就是同一家企業里面有兩個部門,假設是AB,然后A生產的產品,剛好B部門也需要。所以我們可以把A部門就看成是一個供應商(supplying),B部門看成是一個采購方(buying)。因此AB之間會發生商品的內部轉移。那么在這筆交易中,應該以一個什么樣的價格(也就是轉移價格)成交呢?

有兩種情況:

1. Corporate policy first

也就是說“company policy determines the transfer price”,但是這只是一個內部轉移價格,規定好的價格,不涉及企業內部兩個部門之間的協商。

2. Divisional autonomy first

我們接下來要研究的都是以此為大前提的。我們默認AB兩個部門都是高度自治,要站在自己部門的角度考慮自身的利益的,雙方會進行一個協商的過程,找到雙方都能接受的“transfer price”。

綜上,找準一筆交易的供貨方和采購方是我們做轉移定價的第一步。

明確角度

站在A的角度,肯定是希望以越高的價格賣給B越好,相當于說是沒有上限的,因此要考慮的就是A最低的心理防線,minimum price.

站在B角度,肯定是希望以越低的價格采購越好,相當于說是沒有下限的,因此要考慮的就是B最高的心防線,maximum price.

因此transfer price就是在minimum price和maximum price之間,可協商。

公式

1)站在A (供應商)的角度

情景一:spare capacity

Minimum acceptable price:marginal cost

當A部門還有多余的產能時,比如外部市場只需要1500件產品,但是A可以生產2000件,那么A部門肯定希望多生產出來的5000件也能賣出去,畢竟固定成本已經花出去了,所以他就要賣給B部門,此時A部門就想著不管怎么樣,以成本價賣出也可以,那么這個成本價是多少呢?是total cost嗎?這里要注意,是不包括固定成本的,因為A部門的廠房機器等固定成本,無論生產多少件,這些成本都是要發生的,因此A能接受賣給B的最低價格就是所有的變動成本,或者說是邊際成本Marginal cost.

情景二:full capacity

Minimum acceptable price:Market price-potential saved cost

當A部門沒有多余的產能,比如外部市場需要1500件,A最多也就生產1500件,那么這個時候A部門如果計劃把產品賣給B部門,肯定不能讓自己吃虧,因為能接受的最低價格就是按照市場價格賣給B.那么在這里,還有一個小點要注意,就是A賣給B的時候,是同公司內部的,所以一些產品運輸費用就可以節省了,因此賣給B的時候,定價可以稍微再市價的基礎上再低一點,也就是Market price-potential saved cost.

2)站在B (采購方)的角度

作為采購方的話,制定能夠接受的最高價格,可以從這兩個方向思考

方向一:

Maximum acceptable price:minimum market price

如果A的報價高于市場最低價,那么B肯定不會同意,一定就從外部市場買了。因此得出結論:minimum market price

方向二:

Maximum acceptable price: selling price of finished goods -further processing cost

B從A買來產品之后會繼續加工生產,然后把最終的產成品(finished goods)賣出去,那么可以從finished goods的利潤角度出發。首先finished goods的total cost是cost1(transfer price)+cost 2 (further process cost),finished goods 的收入是sales price ,從盈利性角度看,我么可以列出不等式:transfer price+further process cost<= sales price of finished goods

移項,可得transfer price<=sales price of finished goods-further process cost

綜上,B能夠接受的最大價格就是方向一(minimum market price)和方向二 (sales price of finished goods-further process cost ),兩者取低。

最后,我們整理一下transfer price 的公式:

Minimum:(supplying)

spare capacity:MC

full capacity: Market price-potential saved cost

Maximum:(buying)

lower of (1) lowest market price-potential internal cost saved

(2) selling price of finished goods-further processing cost

希望大家能夠結合實際情景記憶公式,不要死記硬背噢~

來源:ACCA學習幫

在ACCA考試中,FM科目的“宏觀經濟目標和宏觀經濟政策”一直都是考生最容易混淆的知識難點,同時該考點也經常出現在試卷考題中,對此,今天會計網就著重為大家詳解“Economic environment for business”這個考點內容。

宏觀經濟的目標主要有4個:

1) 經濟增長(Economic growth):宏觀經濟的目標之一是經濟增長,但是這里的增長的一定是real 的而不是由于通脹而導致的增長。這個目標也是代表了國民生活水品的提高。

2) 控制物價上漲(control price inflation):宏觀經濟的另一個目標是需要保持物價水平的穩定,維持在一個較低的水平,因此通脹是一個主要需要面對的問題。比如一個通脹較高的國家如果出口商品到其他通脹較低的國家,那么就會導致出口的價格更高昂。

3) 充分就業(Full employment):充分就業并不是說所有想找工作的人都能找到工作,而是能保證社會就業率較高,即使失業也是短期的。

4) 保持國際收支平衡(balance of payments stability):國際中的收入代表的是出口額,國際中的支出代表的是出口額,保持國際收支平衡的意思就是保持國家的出口額和進口額持平,相對穩定。不能過度依賴進口或者出口,避免國家長期出現貿易順差(surplus),或者逆差(deficit)。

考試中一般會直接考察宏觀經濟的目標,讓同學們選出正確的,另外也要求同學們每個目標都能理解含義。

下面我們繼續介紹宏觀經濟相關的政策,政策一共分為貨幣政策(monetary policy)、財政政策(fiscal policy)、外匯政策(exchange rate policy)以及對外貿易政策(external trade policy)。我們這里主要講解前兩個。

貨幣政策(monetary policy)主要是用控制一個國家的貨幣情況來實現宏觀經濟的目標,其中包括利率(interest rate)以及貨幣供給(money supply)。

對于一個國家來說,貨幣是重要的因素,在交易中貨幣可以作為對價,就好像是一個國家經濟活動的車輪,推動國家的經濟活動發展。而貨幣的數量也對于一個國家的經濟活動以及通脹也有極其重要的影響。

財政政策(fiscal policy)可以理解為一個國家的財政收入和支出。國家可以通過稅收和為企業貸款/融資來干預經濟的。因此稅收(tax)以及支出(spending)就是財政政策。稅收是國家最主要的來源之一,貸款是比較主要的支出方式。

具體來看,國家可以通過為一些公共組織投資(比如醫院,學校等)來增加政府的支出,政府在這里的投資會一定程度上拉動內需(raise demand)。另外如果保持支出不變的情況下,降低稅收也是拉動內需的,稅收作為政府一大收入來源,對于企業來說是一筆支出,降低企業的支出,能讓他們有更多的錢去投資,從而拉動經濟發展。

考試中一般喜歡將貨幣政策和財政政策混在一起進行考察,考察方式較為直接,會直接讓同學們選出財政政策或者貨幣政策,因此同學們要明確記憶對應的政策。

來源:ACCA學習幫

馬上又到2020年ACCA12月考季了,從歷年的備考過程中,有很多考生都對“Hofstede”這個考點概念感到費解,12月份考試臨近,對此,會計網就跟大家詳細介紹關于“Hofstede”這個考點內容。

首先,要明確一個大前提,Hofstede關注的是culture and nationality,也就是national culture國家文化對企業文化的影響。

其次,有四種文化類型,每種文化類型有兩個對立面:

1.Power distance 權力距離型,即社會中對于“權力分配不均等”的接受程度,或者說,社會中權力分配的分散或集中程度。

(1)High power distance 對權力大小不均等的接受程度高,可以接受權力掌握在少數有才能的人手中,這就可以對應centralisation集權的特點。For example:A Co. has a clear top-down chain of command, managers are autocratic and closely supervise employees.

(2)Low power distance 不能夠接受權力都集中在高層,對應decentralisation分權的特點。For example:B Co. has a flat organisation structure and a high level of employee participation in decision-making.

2. Uncertainty avoidance 不確定性規避型,即對于風險和未知性的容忍程度。

High uncertainty avoidance 對不確定因素的規避程度高,即不喜歡一切不確定的因素。For example:C Co. has a strict task structure with written

(1)ules and regulations which are adhered to by all employees. Dissent is not tolerated.

(2)Low uncertainty avoidance 對不確定因素的規避程度低,即喜歡挑戰、創新、靈活的因素。For example:D Co. respects flexibility and creativity, more tolerance for deviance, risk and conflict.

2. Individualism 個人主義型,即傾向于以個人或集體來定義自己的程度。

(1)High individualism 獨行俠,喜歡一個人做事情,并且可以自己承擔責任和后果。For example:E Co. focuses on autonomy of its employees. Task achievement is seen as more important than working relationships. The company is impersonal and defends its business interests.

(2)Low individualism(Collectivism集體主義者)需要別人的肯定,在乎人際關系。For example:F Co. focuses on interdependence and reciprocal obligation.

3. Masculinity 男性化特征,即社會成員對于“決斷力和物質成功”或“感性和人際關系”的偏好程度。

(1)High masculinity 行為處事都符合男性化特征,自信、果斷、追求財富和成功。For example:Workers in G Co. are assertiveness, competition and decisiveness, desiring for material wealth and possessions.

(2) Low masculinity 行為處事都符合女性化特征Femininity,謙遜、溫柔、認為人際關系比金錢更重要。For example:H Co. has a focus on good working relationships between employees and seeks consensus on all business decisions.

這里有一個需要同學們注意的地方!雖然low individualism 和low masculinity都認為personal relationship更重要,但是不同的是前者更側重需要維護好社會人際關系,工作需要別人的肯定;后者更側重不傷害別人的感情。

來源:ACCA學習幫

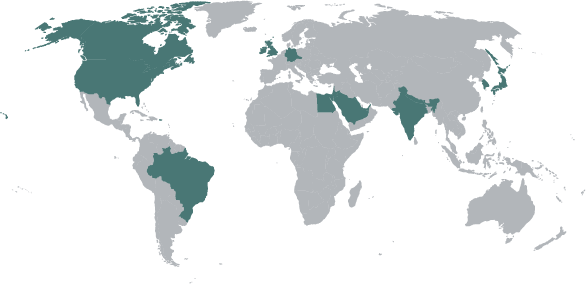

國內考生可前往的AICPA考點有:巴林、巴西、加拿大、埃及、英國、德國、印度、愛爾蘭、以色列、日本、約旦、科威特、黎巴嫩、尼泊爾、韓國、沙特阿拉伯、蘇格蘭、阿拉伯聯合酋長國、美國(包括哥倫比亞特區、關島、波多黎各和美屬維爾京群島)。 一般來說國內考生要考AICPA只能去美國參加考試,因為距離近不需要倒時差,所以大部分亞洲考生都選擇在關島進行考試。除了美國考點之外,NASBA與AICPA和Prometric一起,在英格蘭,蘇格蘭,愛爾蘭,德國,日本,韓國,加拿大,巴西,約旦,埃及,巴林,尼泊爾,以色列,沙特阿拉伯,科威特,黎巴嫩和阿拉伯聯合酋長國開設了國際考場。

關島考點優勢

中國考生通常選擇在關島參加USCPA考試,原因在于離家近、時差小,關島是一個旅游勝地,關島的USCPA報考條件相對其他地點更為寬松,包括學歷要求為四年制本科及以上,120個總學分,24個會計學分和24個商業學分,在校生也可以參加考試,滿足在取得學歷前的18個月參加考試的要求。

全球考點范圍

符合條件的公民和歐盟(EU)國家、挪威、俄羅斯和瑞士居民可以在指定地點參加USCPA考試,而居住在國外的美國公民可以在任何提供測試的地點進行考試。

國際考生考點選擇

對于中國 USCPA考生只有在美國本土或附屬國考點報考不受限制而需預約歐洲和其他海外考點如日本、巴林、科威特、黎巴嫩、阿拉伯聯合酋長國和巴西則有特定的條件要求建議中國考生選擇美國本土或附屬國考點,或者在選擇海外考點前詳細了解預約要求。

NASBA與AICPA和Prometric合作,在印度、尼泊爾、英格蘭、蘇格蘭、愛爾蘭、德國、日本、韓國、巴西、巴林、埃及、約旦、科威特、黎巴嫩、阿拉伯聯合酋長國、沙特阿拉伯和以色列都開設了一系列的考試地點。

美國和國際考生的考試申請流程基本相同。為了有資格在美國境外參加考試,AICPA考生需要通過參與考試國際管理的州確定您的資格。

要在國際地點進行考試,您必須首先選擇參與的美國州,聯系該司法管轄區的會計委員會(或其指定人員)以獲取申請材料,并按照說明提交完整的申請和所需費用。收到預約通知(NTS)后,您可以使用NTS申請在國際地點參加考試。

參與司法管轄區的合格統一注冊會計師考試考生可以選擇在目前提供注冊會計師考試的任何國際地點進行考試。

請參閱以下提供AICPA考試的國家/地區:

巴林、巴西、加拿大、埃及、英國、德國、印度、愛爾蘭、以色列、日本、約旦、科威特、黎巴嫩、尼泊爾、韓國、沙特阿拉伯、蘇格蘭、阿拉伯聯合酋長國、美國(包括哥倫比亞特區、關島、波多黎各和美屬維爾京群島)

在國際地點測試的考生分數與國內分數在同一時間線發布。

國際考場注意事項

1、AICPA預約國際考場需要繳納390美金/科/次的考試費;

2、如果報考愛達荷、阿拉巴馬、北卡萊羅納、維爾京群島的話,不可在國際考場考試;

3、如需更改/取消考位,超過規定時間范圍,官方需要加收考位變更的手續費。

以上就是uscpa考試地點有哪些的全部解答,如果需要了解更多關于uscpa的信息請訪問高頓pa頻道。

在ACCA考試中,FM科目考試每年都會必考有關NPV計算部分相關考點內容,對此,會計網今天就跟大家詳解這個常考點。

考點梳理")

注意事項一:寫入表格中的cash flow必須是relevant cash flow相關現金流

歷年考題出現過allocated overhead由總部分配下來的費用,market research cost市場調研費用。此類cash flow屬于irrelevant cash flow非相關現金流,即無論該項目是否進行,都要發生,所以與項目做不做無關,不需要進入項目評估中。

此外還需要注意是現金流的概念。項目的depreciation折舊不屬于現金流,不需要考慮。但是折舊作為費用,可以減少taxable profit,因而減少tax cash outflow,所以這部分抵稅的好處tax benefit on depreciation,需要在format中計算。

注意事項二:Inflation的影響

做題時應該看清本題的通貨膨脹率,是否每個項目都有專屬的增長率,還是有一個統一的通貨膨脹率。表格中的sales / variable cost / fixed costs / working capital investment /real term discount factor等因素都會受到通脹膨脹率的影響。

以此處的sales為例。Total sales = sales volume * current term sales price per unit * (1+growth rate)^ n.這個公式大家并不陌生,在調整增長時,需要用到sales自身的增長率,并且第幾年就進行幾次方的運算。

注意事項三:Tax的計算

Tax的計算一直是同學們頭疼的地方,也是format中最難的部分,需要大家理解掌握。

首先我們要知道tax是按照taxable profit進行計算的,而taxable profit是包含capital allowance即稅法上允許抵扣的折舊額,但是這部分不包含在operating cash flow中,所以我們需要在working中先計算出taxable profit=operating cash flow - capital allowance,再乘以對應稅率,即可算出tax outflow。

此外仍需看清納稅時點,究竟是在當年paid in current year,還是需要遞延一年paid in arrears。

注意事項四:working capital investment

Working capital也是同學們在計算NPV時的難點。這里給出大家一個口訣。期初投入,期末收回,考慮變動。

期初投入指的是working capital在第0年就要為第一年的銷售投入,以此類推。期末收回指的是項目結束時,需要收回之前所有運營資本的投入。

而考慮變動指的是每年項目對運營資本的需求,要么是基于inflation調整,要么是基于每年sales的百分比,我們需要考慮的是追加的投資額。

比方說第一年的WC的需求100,第二年的WC需求是150。那么我們就要在第一年年末追加投入150-100=50。此外變動要做到多退少補,如果working capital的需求減少了,我們就可以收回部分working capital來。

來源:ACCA學習幫

在ACCA考試中,TX科目有一個與個稅和企稅相關的重要考點,它就是Trading loss relief rules,對此,會計網今天就跟大家詳解這個考點內容。

01、個稅中的trading loss relief

個稅中的trading loss relief會復雜一些,主要有以下兩大方法:

1. General loss relief methods:carry back loss relief、current year loss relief、carry forward loss relief,遵循的原則是:

(1)carry back只能1年,carry forward可以無限年度;

(2)抵減順序:carry forward不能在carry back和current之前。

Tips:carry forward是可以單獨進行計算的哦;

(3)抵減位置不同:current year和carry back 都要在total net income before PA下減掉、carry forward要在trading income下面減掉,如下圖:

考點梳理")

(4)抵減方式的選取:這里要關注2個因素;

A. 關注時間價值time value,那就要按照carry back loss relief+current year loss relief+carry forward loss relief這個順序來抵減。

Tips:題目中如果出現as quickly / soon / early as possible 盡快、盡早進行loss relief等字眼的話,那就采用這種loss relief的方式;

B. PA浪費值PA wastage和節稅金額tax savings。作為納稅理性人,在遵循前3條規則的前提下,要進行多種抵減方法的嘗試,以此來選出最節稅、將loss 利用到最大化的抵減方式,例如某一年的收入金額較低,可以被PA 完全cover,那loss 就不會再來抵減這一年的收入,因為無法帶來更多的節稅。

Tips:題目中如果出現most beneficial最有利等字眼的話,那就采用這種loss relief的方式。

2. Special loss relief methods:

(1)Early trade loss relief:開始經營前4個稅務年度,只要存在loss,那就可以carry back 3 years,抵減產生loss 這一年度的前3個年度的total income;遵循first in first out的原則。

(2)Terminal loss relief:以結業日cessation date為準,以4.6稅務年度期末日為分界,將最后經營的12個月分為2個期間Penultimate FY和Final FY。舉個例子:cessation date為2019.9.30,則Penultimate FY為2018.10.1-2019.4.5、Final FY為2019.4.6-2019.9.30。分段算出這最后12個月的loss,抵減前3年的 trading profit,靠后的年份優先抵。

02、企稅中的trading loss relief

企稅中的trading loss抵減規則會更簡單一些,只有general loss relief和terminal loss relief methods:

1. General loss relief methods:也包含carry back loss relief、current year loss relief、carry forward loss relief,除了以下兩點,其他規則都與個稅相同:

(1)抵減位置:三者都是在total profits后進行抵減,但是CYR和CBR是不用保留QCD的,所以會帶來QCD的浪費;而CFR則是要優先保留QCD,再倒推出在未來年度可以進行多少loss relief;

(2)抵減順序:在carry back之前,必須要先進行current year的抵減,其他順序與個稅相同。

2. Special loss relief中只有terminal loss relief,遵循LIFO的原則,可以在total profits before QCD的位置下carry back 36 months,并且是存在QCD的浪費的~

來源:ACCA學習幫

在ACCA考試當中,F2階段“accounting for materials”是比較重要的章節,對考生來說也存在一定的難度,今天會計網就跟大家重點詳解“accounting for materials”這個考點內容。

考點梳理")

這一篇的重點是理解 Inventory control 是個啥。Material放在倉庫里,我們就叫它inventory,那么material是從哪里來的?又用于哪里?誰來看管它們?又有怎樣復雜的流程呢?給你一張圖再加上我的解析,保你知根知底~

考點梳理")

首先,我們先代入角色,站在倉庫老大(倉庫管理員)的位置看一切流程。

在一個陰霾霾的早晨,身為倉庫萬物主宰的你(倉庫管理員)發現了最受歡迎的Material A沒有庫存了!!!

于是你填了一張purchase requisition note給采購部門申請購買,采購部門確認了就會給Supplier供應商發一張Purchase order采購訂單,向他們買Material A,供應商就會寄快遞或者直接把Material A送到倉庫并且會附帶一張GRN(goods recieved note 收貨單)讓你確認收貨了再寄還給他。

貨到了,你就要開始驗貨了,貨確實是Material A,而且數量跟采購訂單對上了,并且質量也合格,你就填好收貨單(GRN)返還給供應商。這時候會計部門就要給供應商打錢了,這筆交易成功。你不能忘記更新你的庫存記錄哦~

第二天部門B、C、D要用到Material A生產產品,于是他們填了一張Material requisition note 領料單給你,你同意后就把Material A 給他們了,同時你還需要更新庫存記錄。第三天,部門C發現領多了一些Material A,正好部門D少領了,于是C可以直接給給D,但是也要立個單據。部門B也多領了材料,于是就退還給了你。你還是得繼續更新庫存記錄哦。

好了,看了這段解析,請問倉庫管理員你熟悉了你的工作流程了么,我來考考你~

Q: The following relate toprocedures for materials :

(i)Check the goodsreceived note

(ii)Raise a storesrequisition note

(iii)Update the storesledger account for the purchase

(iv)Raise a purchase order

What would be the correct orderof the above when in the process of purchasing and using materials?

你想出來了么?答案是iv i iii ii。這里還需要注意的一個點是GRN收貨單上是不包含金額的,是倉庫管理員確認收貨時給出的單據,因此不寫金額,對于企業的存貨反而會更加安全一些,以防監守自盜的情況。

來源:ACCA學習幫

在ACCA考試中,F5階段“Relevant cost 相關成本”是一個每年都會出現在考卷上的高頻考點,同時該考點也比較容易混淆,接下來會計網今天就跟大家進行解析。

考點梳理")

1. Definition

Relevant costs arefuture incremental cash flows. 注意,這邊一定要同時滿足這三點:未來發生、增量的、現金流。只要有一個不滿足,都不能算是相關成本。

反例:非相關成本一定滿足至少其中之一

(i) Sunk cost—過去發生的

(ii) Depreciation—不是現金流

(iii) General fixed overheads—不是增量的

2.如何判斷?

A relevant cost is a future cash flow arising as a direct consequence of a decision.同時相關成本還要求,一定是和決策相關的,由于一個決定,導致未來會發生增量的現金流。比如說Committed costs是過去決定,未來發生的成本。那么和現在的決定是沒有關系的。

3. 具體運用

A special cutting machine will have to be hired for three months. Hire charges for this machine are $75 per month, with a minimum hire charge of $300.相關成本是300,因為最小要付出的現金流是300。

4. 難點(1)--Material

問:是否在倉庫現有?

如果答:NO,那么相關成本就是從現在市場購買的價值 ----end

如果答:有

追問: Regularly used?

答:Yes,那么相關成本還是市場購買價值

答:NO,RC=Higher of 1.Value in other use 2. Scrap value

5. 難點(2)--Labour

問:Spare Capacity?

如果答:Yes,相關成本是0 --end

如果答:NO

追問:Additional labour hour can be obtained ?

答:Yes,相關成本= Extra labour cost

答:No,相關成本= Total Labour cost + lost contribution

來源:ACCA學習幫

2021年ACCA6月考季即將到來了,在AB科目當中有一個比較難的知識點一直困擾著考生,那就是PSNCR、PSDR,為了幫助大家理解,會計網就跟各位詳解這些考點內容。

科目重要考點梳理")

首先Taxation對政府來說是Revenue。假設今年的Taxation是100萬,收到了錢就要去辦事,比如說去修路,造福人民。預計的Public spending是150萬,這個時候大家就會發現收入小于支出,缺了50萬,因此政府就會出現Budget deficit預算赤字。那缺了50萬,相當于有些事情就沒有錢去處理了。那么就會出現政府的Publicborrowing,去借50萬。這50萬叫什么?叫做PSNCR,它的全稱是Public sector net cash requirement凈現金需求,曾用名:PSBR: public sector borrowing requirement公共部門借款需求。

結合經濟圈這個圖,此時出現的是Expansionary policy(擴張性財政政策)。

科目重要考點梳理")

假設現在到了第二年。Taxation還是50萬,但是Public spending只需要40萬。這時候大家會發現收入是大于支出的,因此出現Budget surplus預算盈余。但是去年還欠錢,所以現在就要把去年欠的錢還上,因此會出現PSDR。

PSDR的全稱是Public Sector Debt Repayment公共部門債務償還。結合經濟圈這個圖,此時出現的是Deliberate policy /Contractionary policy(緊縮性的財政政策)。

所以最后我們得出一個等式PSNCR =PSBR = -PSDR。注意:這個不是看金額相等,而是指的正負號相等。

通過這個知識點的講解,相信大家已經對PSDR和PSNCR有了一定的了解了。再做到與這個知識點相關的題目,相信大家也有相應的思維脈絡了。

以上就是今天我們要講的內容,希望對大家有幫助。

來源:ACCA學習幫

在職emba怎么報考?在職emba報考方式主要有三種:emba報考常規批的學員招生期間登錄院校庫報名并進行網上或現場確認、統考及復試,擇優錄取。emba提前批面試的學員由學校提前審查資料并進行面試,通過面試報名參加全國統考。申請國際emba的學員按學校要求審查報名資料并進行自命題入學考試,考核合格后錄取入讀。

一、在職emba怎么報考——emba報考常規批

1、報名流程

(1)招生期間考生進入院校庫使用學信網賬號登錄系統(未注冊需要先注冊再登錄);

(2)填寫學籍學歷、基本信息、戶籍檔案、聯系方式等考生個人信息;

(3)閱讀公告和考試承諾書并確認考生信息后,填寫報考信息含招生單位、考試方式、報考類別、報考院系、報考專業、考試科目;

(4)按要求選擇報考點;

(5)確認網報信息無誤提交后生成報名號,網上支付報考費;

(6)現場確認(網上確認)時應當提交本人居民身份證、學歷學位證書(應屆本科畢業生持學生證)、網上報名編號等材料進行核對;

(7)考生對本人網上報名信息進行認真核對并確認;

(8)采集本人圖像等相關電子信息。

2、參加考試

(1)初試前10天左右憑網報用戶名和密碼登錄院校庫自行下載打印準考證,考生憑下載打印的準考證及有效居民身份證參加12月全國碩士生統考,筆試方式;

(2)復試通常安排在次年3月下旬至4月初,考前院校對考生的居民身份證、學歷學位證書、學歷學籍核驗結果等報名材料及考生資格嚴格審查,符合條件安排考試;

(3)一般復試通過擬錄取后進行體檢,擇優錄取制。

3、錄取修讀

報考emba常規批學校錄取后,通常以周末為主安排課程學習,不脫產方式,最長修業年限內修完全部課程達到學分要求,包括完成學位論文撰寫以及通過答辯,達到畢業要求將獲得國家承認的研究生學歷證書和碩士學位證書。

二、在職emba怎么報考——emba提前批面試

1、部分高校采用提前面試政策,符合報考條件者申請提前面試需要根據學校要求填寫報名表并提交材料進行初審。

2、資格審查通過參加學校面試,綜合考查申請者的專業素養、管理能力、培養潛質等。

3、面試通過按照教育部規定時間報名參加全國碩士研究生統一考試。

4、統考通過后學校按具體辦法錄取,開學后與常規批一樣培養并完成全部培養階段,畢業拿雙證。

三、在職emba怎么報考——國際emba申請辦法

1、通過電話、傳真、電子郵件等方式向自主招生院校索取報名表,登錄院校emba招生網站下載正式報名表,填妥后寄至院校emba中心。

2、準備報名申請表、推薦信、學歷和學位證書復印件(學歷學位認證報告)、有效身份證件復印件、名片、護照等材料并提交。

3、收到資料通過初審,院校統一以短信、郵件及快遞發出最新考前通知。

4、參加報考院校組織的入學考試,通常采用綜合筆試與面試相結合的形式,以面試為主。

5、由學院統一發放入學通知書,學生收到通知繳納學費、開學報到。

6、完成emba項目規定課程和學分以及學位論文,通常還需要答辯,通過答辯獲得國外碩士學位。

注:以上內容僅供參考,具體信息請聯系在線輔導老師了解。

以上就是【在職emba怎么報考?超詳細流程梳理】的全部內容了,希望大家都能選擇適合自己的院校和專業進行報考,如果想要了解國內外院校、報名條件、學費,可咨詢在線輔導老師。

2022年初級會計考試已進入到最后的倒計時,要想在考試中取得理想成績,關鍵還是通過做題來提升自己,下面會計網給大家出幾道初級會計模擬試題,看看正確率如何。

Q&A

1、【單選題】某外貿進出口公司,2018年1月份進口一批化妝品,成交價格為20萬元,關稅稅率40%,從起運地至輸入地起卸前的運費3萬元。則該公司進口該批化妝品應繳納的關稅為()萬元。

A: 1.2

B: 7.2

C: 8

D: 9.2

正確答案:D

本題考核關稅的計算。關稅完稅價格=20+3=23(萬元),關稅稅額=23*40%=9.2(萬元)。

Q&A

2、【單選題】根據關稅法律制度的規定,下列項目中,其進口關稅實行從價計征的是()。

A: 計算機

B: 啤酒

C: 原油

D: 廣播用錄像機

正確答案:A

(1)進口關稅一般采用比例稅率,實行從價計征的辦法;(2)對啤酒、原油等少數貨物實行從量計征;(3)對廣播用錄像機、放像機、攝像機等實行從價加從量的復合計征辦法。

Q&A

3、【多選題】下列選項中,屬于損益類會計科目的有( )。

A: 主營業務收入

B: 主營業務成本

C: 管理費用

D: 銷售費用

正確答案:ABCD

“主營業務收入”是損益類反映收入的科目;“主營業務成本”、“管理費用”、“銷售費用”是損益類反映費用的科目。

Q&A

4、【判斷題】自動轉賬生成的憑證也需要審核、記賬。( )

A: 正確

B: 錯誤

正確答案:A

Q&A

5、【不定項選擇題】下列項目中,屬于勞務報酬所得是( )。

A: 發表論文取得的報酬

B: 公司高管從乙大學取得的講課費

C: 將國外的作品翻譯出版取得的報酬

D: 高校教師受出版社委托進行審稿取得的報酬

正確答案:AC

【解析】AC屬于稿酬所得。

本文來源:會計網初級會計題庫

2022年初級會計考試復習工作進入到最后沖刺階段,而做題是提升考試分數最為有效、快捷的方法,下面會計網出幾道模擬試題給大家,看看正確率如何。

Q&A

1、【單選題】境內一單位將一批貨物運往境外加工,出境時向海關報明價值1000元;支付境外加工費600元,料件費500元;支付復運進境的運輸費500元和保險費100元。該貨物適用關稅稅率10%,則該單位應繳納的進口關稅為()元

A: 170

B: 110

C: 250

D: 390

正確答案:A

運往境外加工的貨物,出境時已向海關報明,并在海關規定期限內復運進境的,無法得到原出境貨物的到岸價格的,可用原出境貨物在境外支付的工繳費加上運抵中國關境輸入地點起卸前的包裝費、運費、保險費和其他勞務費等作為完稅價格。應納關稅=(600+500+500+100)×10%=170(元)。

Q&A

2、【單選題】根據關稅法律制度的規定,進出口貨物,因收發貨人或者其代理人違反規定而造成少征或者漏征關稅的,海關可以()追征。

A: 在1年內

B: 在3年內

C: 在10年內

D: 無限期

正確答案:B

Q&A

3、【多選題】甲企業5月采購商品一批,商品已驗收入庫,金額為180萬,款項尚未支付,不考慮相關稅費。關于該筆業務會計分錄不正確的有( )。

A: 借:庫存商品180 貸:應付賬款180

B: 借:庫存商品180 貸:銀行存款180

C: 借:應付賬款180 貸:庫存商品180

D: 借:銀行存款180 貸:庫存商品180

正確答案:BCD

“庫存商品”屬資產類會計科目,借方登記增加數,貸方登記減少數;“應付賬款”屬負債類會計科目,借方登記減少數,貸方登記增加數;商品驗收入庫,應借記“庫存商品”;款項尚未支付,應貸記“應付賬款”。

Q&A

4、【判斷題】完全競爭市場中,廠商的需求曲線,邊際收益曲線和平均收益曲線是重合的。( )

A: 正確

B: 錯誤

正確答案:A

【解析】在完全競爭市場上,廠商是既定市場價格的接受者,所以完全競爭廠商的需求曲線就是一條由既定市場價格水平出發的水平線。同時,在每一個銷售量上,廠商的銷售價格固定不變,于是必然會有廠商的平均收益等于邊際收益,且等于既定的市場價格的結論。因此,完全競爭廠商的平均收益曲線、邊際收益曲線、需求曲線和價格曲線重疊。

Q&A

5、【不定項選擇題】下列收入中,應按照稿酬所得項目繳納個人所得稅的有( )。

A: 出版社專業作者翻譯作品后,由本社以圖書形式出版取得的收入

B: 某作家的文字作品手稿復印件公開拍賣取得的收入

C: 報社記者在本單位的報刊上發表作品取得的收入

D: 出版社的專業作者編寫的作品,在本社以圖書形式出版而取得的收入

正確答案:AD

【解析】選項B為特許權使用費所得,選項C為工資、薪金所得。

本文來源:會計網初級會計題庫

2022年初級會計考試臨近,現階段考生們基本以做題練習的方式來鞏固所學考點,下面會計網給大家出幾道訓練題,看看正確率如何。

Q&A

1、【單選題】經濟學可定義為()。

A: 政府對市場制度的干預

B: 企業取得利潤的活動

C: 研究如何最合理的配置稀缺資源于諸多用途

D: 人們靠收入生活

正確答案:C

【解析】經濟學是現代的一個獨立科學,研究的是一個社會如何利用稀缺的資源生產有價值的物品和勞務,并將它們在不同的人中進行分配。

Q&A

2、【單選題】下列各項中,不屬于總賬管理系統主要功能的是()。

A: 憑證管理

B: 賬簿管理

C: 人員檔案

D: 基本設置

正確答案:D

【解析】總賬管理包括:建立賬套與權限管理,憑證管理,賬簿管理,人員檔案管理等。

Q&A

3、【多選題】2021年5月甲企業發生業務如下:購銷合同列明不含增值稅價款3000萬,增值稅稅款390萬,增值稅稅額單獨列明。下列說法正確的有( )。

A: 購銷合同印花稅=(3000+390)*0.3‰=1.02

B: 印花稅應稅合同的計稅依據,不包括增值稅稅款

C: 購銷合同印花稅=3000*0.3‰=0.9

D: 印花稅應稅合同的計稅依據,包括增值稅稅款

正確答案:BC

根據稅法規定,印花稅應稅合同的計稅依據,不包括增值稅稅款。

Q&A

4、【判斷題】納稅人在計算時納稅所得額時,其財務會計處理辦法同國家有關稅收的規定的抵觸的,應當依照財務會計制度的規定計算納稅。( )

A: 正確

B: 錯誤

正確答案:B

【解析】納稅人在計算時納稅所得額時,其財務會計處理辦法同國家有關稅收的規定的抵觸的,應當依照國家有關稅收的規定計算納稅。

Q&A

5、【不定項選擇題】下列各項中應計入到關稅完稅價格中的有( )。

A: 貨物運抵我國關境內輸入地點起卸前的包裝費

B: 貨物運抵我國關境內輸入地點起卸前的運費

C: 貨物運抵我國關境內輸入地點起卸前的保險費

D: 向境外支付的與該進口貨物有關的專利權費用

正確答案:ABCD

【解析】進口貨物以海關審定的成交價格為基礎的到岸價格作為完稅價格。到岸價格包括貨價,加上貨物運抵中華人民共和國關境內輸入地點起卸前的包裝費、運費、保險費和其他勞務費等費用,其中還應當包括為了在境內生產、制造、使用或出版、發行的目的而向境外支付的與該進口貨物有關的專利、商標、著作權、以及專有技術、計算機軟件和資料等費用。

【考點】關稅的完稅價格

本文來源:會計網初級會計題庫

2022年初級會計考試正處于復習沖刺階段,除了教材外,做題可是大家鞏固知識點最為有效的方法,下面會計網給大家出幾道訓練題,看看正確率如何。

Q&A

1、【單選題】現代財務管理的最優目標是( )。

A: 總產值最大化

B: 利潤最大化

C: 每股收益最大化

D: 企業價值最大化

正確答案:D

【解析】企業財務的目標是使企業價值最大化,企業價值最大化,實際上就是股東財富最大化。

Q&A

2、【單選題】民事法律行為依不同標準可劃分為若干類型。關于民事法律行為類型的說法,正確的是( )。

A: 遺贈扶養協議屬于單方法律行為

B: 附義務的贈與屬于有償行為

C: 保證屬于身份行為

D: 租賃屬于諾成行為

正確答案:D

【解析】本題考核民事法律行為的分類。遺贈扶養協議屬于雙方法律行為。附義務的贈與屬于無償行為。保證屬于財產行為。

Q&A

3、【多選題】2021年5月甲企業向稅務機關應繳納增值稅10萬元,實際繳納增值稅8萬元;應繳納消費稅5萬元,實際繳納消費稅4.5萬。已知城市維護建設稅適用稅率7%,下列說法正確的( )。

A: 城市維護建設稅的計稅依據為15萬

B: 城市維護建設稅的計稅依據為12.5萬

C: 城市維護建設稅的稅額1.05

D: 城市維護建設稅的稅額0.88

正確答案:BD

城市維護建設稅以納稅人實際繳納的增值稅、消費稅稅額為計稅依據;城市建設稅稅額=(8+4.5)*7%=0.88萬。

Q&A

4、【判斷題】按照會計信息質量特征可比性要求,企業不同時期的會計處理方法一經確定,就不得變更。( )

A: 正確

B: 錯誤

正確答案:B

【解析】可比性原則要求企業不同時期的會計處理方法一般不得隨意變更。如確實需要變更的,變更后應在會計報表附注中披露。

Q&A

5、【不定項選擇題】根據稅務行政復議法律制度的規定,納稅人對稅務機關作出的下列具體行政行為不服時,可以選擇申請行政復議或者直接提起行政訴訟的是( )。

A: 確認適用稅率

B: 收繳發票

C: 確認計稅依據

D: 加收稅收滯納金

正確答案:B

【解析】選項ACD屬于復議范圍中的第1項,應當復議前置。選項B既可以申請行政復議,也可以直接向人民法院提起行政訴訟。

【考點】稅務行政復議申請-復議訴訟選擇

本文來源:會計網初級會計題庫

從往年數據來看,初級會計職稱考試中的《初級會計實務》科目,通過率一直處于較低水平,主要原因是考生沒有將考點理解透徹,下面會計網給大家出幾道關于《初級會計實務》考題訓練,我們來看看吧。

《初級會計實務》 | 單選題

一共5道題~

1.下列對會計賬戶的四個金額要素之間基本關系表述正確的是()。

A.期末余額=期末余額一本期増加發生額-本期減少發生額

B.期末余額=期初余額+本期増加發生額-本期減少發生額

C.期初余額=本期増加發生額一本期戒少發生額一期末余額

D.期末余額=本期増加額一本期減少發生額一期初余額

2.在借貨記賬法下,將賬戶劃分為借、貸兩種.哪一方登記増加.哪一方登記減少的依據是()。

A.凡借方都登記增加貨方都登記減少

B.記賬方法

C.核算方法

D.賬戶的性質及結構

3.“利潤分配”賬戶按其所反映的經濟內容屬于()賬戶。

A.資產類

B.負債類

C.所有者權益類

D.損益類

4.以下哪項不符合借貸記賬法的記賬規則()。

A.兩項資產同時增加

B.資產、資本同時戒少

C.資產、負債同時增加

D.資產負債同時減少

5.以下()不是借貸記賬法的優點。

A.操作簡單易行

B.賬戶對應關系清楚

C.試算平衡簡便

D.設置賬戶比較靈活

題目答案

1.答案:B

【解析】會計要素公式:期末余額=期初余額+本期增加發生額一本期減少發生額,故能推出B項正確。

2.答案:D

【解析】借貨方登記是由賬戶性質及結構決定的。

3.答案:C

【解析】利潤分配屬于所有者權益賬戶。

4.答案:A

【解析】選項A導致會計等式不平,也不可能有這種業務。選項BCD都符合記賬規則。

5.答案:A

【解析】借貸記賬法是以資產=負債+所有者權益為理論依據,以“借”和“貨”為記賬符號,以有借必有貨,借必相等”為記賬規則的一種復式記賬法。借貨記賬法優點:(1)對應關系清楚;(2)試算平衡簡便;(3)設置賬戶靈活。故選A。

題目來源:初級會計職稱app(高頓)

在ACCA考試里,flexible budget是MA科目中每年必考的核心知識點,很多考生在復習時對該考點比不太了解,對此會計網今天就跟大家進行解析。

Q1、What are fixed budget,flexible budget and flexed budget

在flexible budget中我們學了三種預算: fixed budget, flexible budget and flexed budget

Fixed budget:A fixed budget is a budget which is normally set prior to the start of an accounting period, and which is not changed in response to changes in activity or cost.

(固定預算是在生產之前就決定的,是固定數值不會隨著生產活動水平的變化而變化,適合用于planning stage,為企業未來的生產提供指引)

Flexible budgets are budgets which, by recognizing different cost behaviour patterns, change as activity levels change.

(彈性預算是將成本按照成本性態進行區分,分為變動成本,固定成本和半變動成本,會隨著生產活動水平的變化而變化)

Flexed budget: [Adjusted for actual volume](是flexible budget中特殊的一種,基于實際生產活動下的彈性預算,但是在MA中flexible budget 和flexed budget 看作一致的,也就是flexed budget 也可以表示為基于實際數量下的預算)

注:

當彈性預算是基于任意生產活動水平時,適合用于planning stage,幫助企業了解在不同情況下會消耗的資源,在生產前進行資源配置。

當彈性預算是基于實際生產活動水平時,使用于control stage:在獲得了實際結果時,如果直接那fixed budget 與實際結果進行比較意義不大,因為此時既有銷售數量的不同,又有價格的不同,所以此時用flexed budget 與 actual result進行比較,基于同樣的實際生產水平,去對比預計和實際之間的差異。

對于Flexible budget 主要考察計算題但是也會考查文字題,因此我們會對兩種題型進行總結。

Q2、Flexible budget-計算題

1,

注:

(1) 彈性預算是將成本按照成本性態進行區分,分為變動成本,固定成本和半變動成本,對于不同類別的成本有不同的計算方式

(2) 固定預算和彈性預算之間只存在數量間的差異,價格是一致的。固定預算下基于預計數量彈性預算下基于實際數量

(3) 對于固定費用本身特性是不會隨著數量的變化而變化的,所以固定預算和彈性預算下的固定費用是一致的,都是基于預算的固定成本。有時候題目會將固定成本以單位的形式迷惑大家,此時大家要注意,固定成本=預計的數量*預計的單位成本。

2, 計算流程

第一步:根據成本性態對于成本進行區分

由上面表格可以知道對于不同的成本會由不同的計算方式, 但是題目中有時不會直接明說以下成本是固定,變動還是半變動,所以第一步是根據這三類成本的特點對于要求的成本進行成本分類。

變動成本:單位成本保持不變,總成本隨著數量的變化而變化

固定成本:總成本不變,不隨這數量的變話而改變

半變動成本:由固定成本和變動成本組合而成,通常如果成本既不是變動成本也不是固定成本,那就是半變動成本。

第二步:對于分類完成的成本按照各自的計算方式進行計算。

例題一:基于不同的生產活動水平

Answer:D

解析:

第一步:成本分類

對于direct cost 是變動成本(MA中所有的直接成本都是變動成本),所以Direct material是變動成本

對于labour cost和production overhead總成本都在變化,所以不符合固定成本總量不變的特點,所以不是固定成本。

對于labour cost,在生產活動水平為80%時,1%所對應的單位成本=$2120/80%=$26.5/%;在生產活動水平為90%時,1%所對應的單位成本=$2160/90%=$24/%, labour cost不符合變動成本單價不變的特點也不是變動成本, 那么此時labour cost 為半變動成本。

同理對于production overhead在生產活動水平為80%時,1%所對應的單位成本=$4060/80%=$50.75/%;在生產活動水平為90%時,1%所對應的單位成本=$4080/90%=$45.33/%, production overhead也不是變動成本, 那么此時production overhead 為半變動成本。

第二步:計算

Direct material 的單價=2400/80%=$30/%, 所以在生產水平為83%時,total direct material cost=$30 per %*83%=$2490

對于labour cost和production overhead都是半變動成本,因此可以結合在一起計算。

假設y=a+bx,其中y是labour cost和production overhead的總成本,x是生產活動水平%,a是固定成本,b是1%的變動成本。

將已知數據帶入:

a+80%b=2120+4060

a+90%b=2160+4080

解得:a=5700,b=6

所以方程為:y=5700+6x

將83%帶入公式,labour cost和production overhead的總成本=$5700+$6 per %*83%=$6198

所以total production cost=2490+6198=$8688

來源:ACCA學習幫

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.