中等收入陷阱是指當一個國家的人均收入達到世界中等水平后,由于不能順利實現經濟發展方式的轉變,導致新的增長動力不足,從而出現經濟停滯徘徊的一種狀態。

中等收入國家的特點有哪些?

中等收入國家的特點包括制造業增長緩慢;產業較為稀缺,可能僅依靠能源或廉價勞動力產品出口,缺乏高科技附加值的產業;投資比例低;國民受教育程度偏低;勞動力市場狀況匱乏;人口老齡化比較嚴重,人力成本增加;收入不均,內需不足。

制造業是指機械工業時代利用某種資源(物料、能源、設備、工具、資金、技術、信息和人力等),按照市場要求,通過制造過程,轉化為可供人們使用和利用的大型工具、工業品與生活消費產品的行業。

制造業體現了一個國家的生產力水平,是區別發展中國家和發達國家的重要因素,制造業在發達國家的國民經濟中占有重要份額。

人力成本是指企業在一定的時期內,在生產、經營和提供勞務活動中,因使用勞動者而支付的所有直接費用與間接費用的總和。人力成本主要包括:職工工資總額、社會保險費用、職工福利費用、職工教育經費、勞動保護費用、職工住房費用和其他人工成本支出。其中,職工工資總額是人工成本的主要組成部分。

經濟停滯是什么?

經濟停滯是指回升乏力,經濟增長率下降,甚至出現零增長,而且與物價上漲和通貨膨脹交織在一起。經濟停滯,又稱為經濟滯脹,滯脹會造成通貨膨脹的現象,通貨膨脹會使物價水平上漲,資產購買力下降,老百姓資產縮水,收入減少,面臨失業等問題。

經濟停滯的原因:

1、負供給沖擊降低了經濟生產能力。例如,道油轉危機導致油價上漲,生產成本上升,利潤下降,導致商品價格上漲,經濟放緩。

2、不當的經濟政策。比如央行允許貨幣供應量過度增長,政府對商品市場和勞動力市場過度監管。

會計日常需要處理的信息非常多,一個東西可能記錄著多個重要信息。例如產品銷量和銷售額,銷售人員,產品型號等等。如果完全用手動輸入,無疑是增加自己的工作量。因此,掌握一兩個快捷填充技巧還是很有必要哦。

今天阿湯給大家分享一個Excel填充技巧,讓會計快速高效地完成填充工作。點開下方視頻查看完整操作

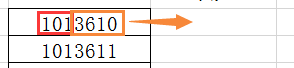

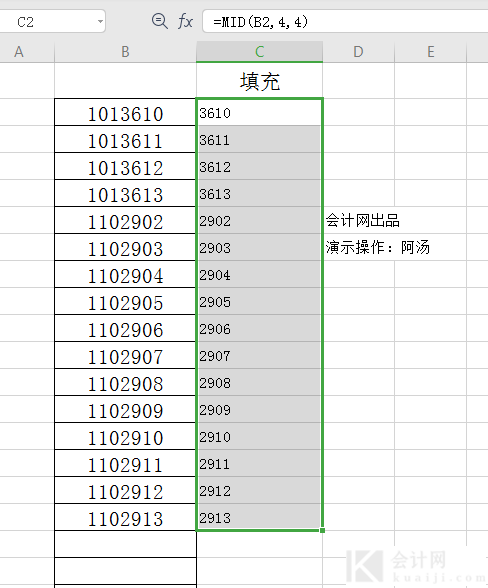

下面這組數據統一由7個數字組成,這組數據為某個產品的代碼,其中前三位為生產線代碼,后四位數為產品的操作員代碼。

現在要把操作員進行登記,我們需要從左側數據中提取操作員代碼,輸入到填充區域。我們下面就用MID函數進行操作。

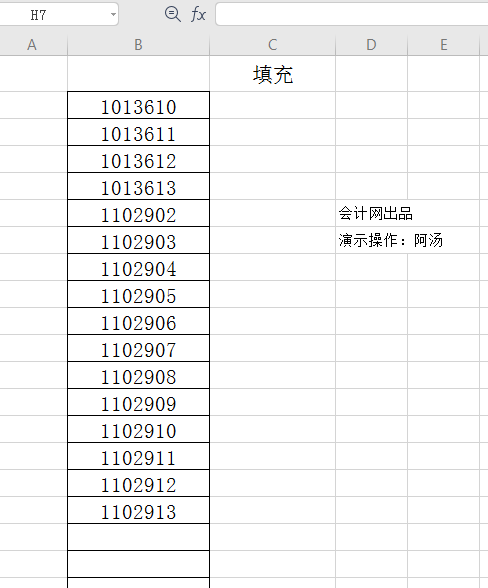

1、在需要填充的單元格輸入函數=MID,調取使用函數。(MID屬于文本函數,在菜單欄選擇插入函數時,可以在文本類函數找到這個函數)

2、插入函數后輸入(),在括號內首先輸入被提取的字符串所在單元格,即表里的B2,然后是需要提取的字符起始位置,在這7個數字中第4位是操作員代碼的開始位置,所以開始位置為4。操作員代碼一共有4位數,字符個數為4. 輸入后即可按下Enter鍵。

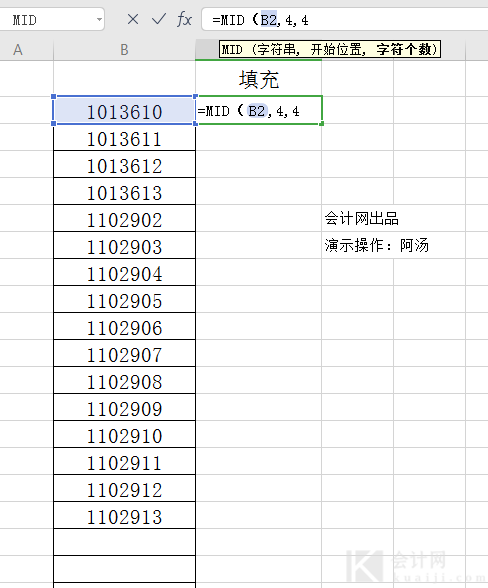

3、按下Enter鍵之后第一個操作員代碼就填充到我們需要的單元格里了。選中單元格右下角往下拖拉復制函數填充其余的單元格即可完成啦。是不是很簡單?

今天分享的函數就是MID函數,大家GET到了嗎。這個函數還可以用于很多需要填充的工作中,例如提取產品代碼中有規則的內容,提取身份證號碼中的生日日期等,以及結合其他函數做更多的數據處理工作。

本文為Excel實用技巧(ID:kjexcel)公眾號原創首發,作者:阿湯。如需引用或轉載,請留言授權,并務必在文首注明以上信息。@Excel實用技巧保留所有權利。

“加權”的意思就是“乘以權重”,即“乘以系數”的意思,權重也就是比例。權即由測量值精度的不同在平差計算中所取的權重不同。精度越高,權越大。

給出一組數據,其中3出現5次,4出現3次,2出現2次,5、3、2就叫權數。這種方法叫加權法。

加權平均數是什么意思?

加權平均數是即將各數值乘以相應的權數,然后加總求和得到總體值,再除以總的單位數。加權平均值的大小不僅取決于總體中各單位的數值(變量值)的大小,而且取決于各數值出現的次數(頻數),由于各數值出現的次數對其在平均數中的影響起著權衡輕重的作用,因此叫做權數。在期貨中的應用,若期貨價格高于加權平均數時,后者在緩步上移或急速上移,即啟示:市況將易升難跌或持續向好。相反。若于期價格低于加權平均數時,后者在緩步下移或急速下移,則說明市況將易跌難升或持續向淡。

股票指數有哪些加權方式?

股票指數有市值加權、等權加權和股息率加權。市值加權是最流行的加權方式,市值加權又分為總市值加權和流通市值加權。市值加權的指數容納的資金規模是最大的。等權加權就是每只股票的比例都一樣,所以其調倉會比較頻繁,由于小市值股票也要占有一樣的比重,所以這類指數的容納資金比較有限。股息率加權就是按股息率高低進行加權,股息率越高,權重比例越高。優點是這類指數估值通常更低,缺點是通常這類指數容納資金有限。

算術平均和加權平均的區別?

算數平均是定類,而加權平均是將定類的數據繼續定量。算術平均數是簡單的把所有數加起來然后除以個數。而加權平均數則是把所有數乘以權值再相加,最后除以總權值。

在ACCA考試中,股票的發行一直都是LW科目比較重要的知識點,通常是以綜合題的形式在Section B部分出現,分數占比較高,下面我們來具體講解。

重要考點解析")

(一)首先,區分股票發行的三個概念:

Par issue

Issue at a premium

Issue at a discount

我們在學習股票發行時,一直在強調股票不可以折價發行,但是在題目中,首先需要大家根據背景信息來判斷公司是否是折價發行。

判斷公司是否折價發行股票,需要對比股票的發行價格與票面價格(nominal value):

(1) 如果發行價格等于票面價格,股票是平價發行(issue at par);

(2) 如果發行價格大于票面價格,股票是溢價發行(issue at premium);

(3) 如果發行價格小于票面價格,股票是折價發行(issue at discount)。

給大家舉個例子,假如有下面三種情況,需要我們來判斷股票發行的狀態:

(1) A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £1.

發行價格即公司要求股東支付的價格,如果沒有特殊規定,一般情況下票面價格都為£1。

那么本題中發行價格是£1,票面價值是£1,即發行價格 = 票面價格,所以為par issue。

(2) A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £1.2.發行價格是£1.2,票面價值是£1,即發行價格 > 票面價格,所以為issue at a premium。

(3) A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £0.8.發行價格是£0.8,票面價值是£1,即發行價格 < 票面價格,所以為issue at a discount。

還要給大家強調一點,在判斷公司的股票發行狀態時,不需要考慮題目中的市場價格-market value。

(二)區分partly paid和issue at a discount

題目在考察大家對于折價發行的理解的時候,還會給到一個容易讓大家混淆的概念-partly paid。

Partly paid是部分支付的意思,是股東在最開始沒有支付全部的發行價格,等到后面公司催繳或者破產清算的時候,股東才會把剩余的欠款補齊。還是上面的例題,我們做一下擴充:

A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £1.2 per share.

Issued with £0.5 credited as paid up,leaving a liability of £0.7 per share.

根據題目信息可以判斷出來,公司是溢價發行,發行價格是 £1.2。但是股東在最開始只支付了£0.5,剩下的 £0.7是后續需要支付的,這就是partly paid。需要理解清楚,這種情況并不是折價發行,股東現在對公司還有 £0.7的欠款。

“When company is liquidated,shareholders are liable to unpaid capital.”

(三)公司發行股票換取非現金形式的對價

公司發行股票還有可能是為了換取非現金形式的對價,比如,換取goods-商品或者service服務,而公司法對private company和public company的規定是不同的,這個也是Section B部分非常重要的考點,需要大家了解并掌握。

(1)對于private company

Private company如果以發行股票的方式換取非現金形式的對價,不需要對這個商品或者服務進行獨立估值。所以對價的價值不一定與股票價值完全相等,只要價值合理(reasonable and honest)即可。

(2)對于public company

公司法對public company發行股票換取非現金形式的對價要求比較嚴格:

Public company如果以發行股票的方式換取非現金形式的對價,需要對這個商品或者服務進行獨立的估值,而且獨立估值是要在股票發行之前的六個月之內進行。換取的商品還要在股票發行之后的五年之內交付給公司。

和正常發行股票相同,25%的票面價值和全部的股票溢價都需要在股票發行之時支付。

Public是不允許發行新股來換取未來的服務-future service,但是如果service是過去已經發生了的,公司只是針對這筆服務有一筆應付賬款,那么公司可以以發行新股的方式來償還這筆債務。

如果public company發行新股來換取未來的服務,接受股票的一方必須要以現金的形式支付給公司股票的票面價值和股票溢價 ,并且還要針對這部分支付5%的利益。

來源:ACCA學習幫

在ACCA考試當中,LW科目存在一個非常重要的考點需要考生掌握和理解,這個考點內容就是股票的發行。這個考點通常是以綜合題的形式在Section B部分出現,下面我們來看看吧。

考點梳理")

一、首先,區分股票發行的三個概念:Par issue、Issue at a premium、Issue at a discount

我們在學習股票發行時,一直在強調股票不可以折價發行,但是在題目中,首先需要大家根據背景信息來判斷公司是否是折價發行。

判斷公司是否折價發行股票,需要對比股票的發行價格與票面價格(nominal value):

(1) 如果發行價格等于票面價格,股票是平價發行(issue at par);

(2) 如果發行價格大于票面價格,股票是溢價發行(issue at premium);

(3) 如果發行價格小于票面價格,股票是折價發行(issue at discount)。

給大家舉個例子,假如有下面三種情況,需要我們來判斷股票發行的狀態:

(1) A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £1.

發行價格即公司要求股東支付的價格,如果沒有特殊規定,一般情況下票面價格都為£1。

那么本題中發行價格是£1,票面價值是£1,即發行價格 = 票面價格,所以為par issue。

(2) A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £1.2.發行價格是£1.2,票面價值是£1,即發行價格 > 票面價格,所以為issue at a premium。

(3) A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £0.8.發行價格是£0.8,票面價值是£1,即發行價格 < 票面價格,所以為issue at a discount。

還要給大家強調一點,在判斷公司的股票發行狀態時,不需要考慮題目中的市場價格-market value。

二、區分partly paid和issue at a discount

題目在考察大家對于折價發行的理解的時候,還會給到一個容易讓大家混淆的概念-partly paid。

Partly paid是部分支付的意思,是股東在最開始沒有支付全部的發行價格,等到后面公司催繳或者破產清算的時候,股東才會把剩余的欠款補齊。還是上面的例題,我們做一下擴充:

A plc issued 1000 £1 shares,trading at £1.5 on London Stock Exchange.The shareholders need to pay £1.2 per share.

Issued with £0.5 credited as paid up,leaving a liability of £0.7 per share.

根據題目信息可以判斷出來,公司是溢價發行,發行價格是 £1.2。但是股東在最開始只支付了£0.5,剩下的 £0.7是后續需要支付的,這就是partly paid。需要理解清楚,這種情況并不是折價發行,股東現在對公司還有 £0.7的欠款。

“When company is liquidated,shareholders are liable to unpaid capital.”

三、公司發行股票換取非現金形式的對價

公司發行股票還有可能是為了換取非現金形式的對價,比如,換取goods-商品或者service服務,而公司法對private company和public company的規定是不同的,這個也是Section B部分非常重要的考點,需要大家了解并掌握。

(1)對于private company

Private company如果以發行股票的方式換取非現金形式的對價,不需要對這個商品或者服務進行獨立估值。所以對價的價值不一定與股票價值完全相等,只要價值合理(reasonable and honest)即可。

(2)對于public company

公司法對public company發行股票換取非現金形式的對價要求比較嚴格:

Public company如果以發行股票的方式換取非現金形式的對價,需要對這個商品或者服務進行獨立的估值,而且獨立估值是要在股票發行之前的六個月之內進行。換取的商品還要在股票發行之后的五年之內交付給公司。

和正常發行股票相同,25%的票面價值和全部的股票溢價都需要在股票發行之時支付。

Public是不允許發行新股來換取未來的服務-future service,但是如果service是過去已經發生了的,公司只是針對這筆服務有一筆應付賬款,那么公司可以以發行新股的方式來償還這筆債務。

如果public company發行新股來換取未來的服務,接受股票的一方必須要以現金的形式支付給公司股票的票面價值和股票溢價 ,并且還要針對這部分支付5%的利益。

來源:ACCA學習幫

股票是資本市場的長期信用工具,可以轉讓,買賣,股票降價時,計入交易性金融性資產、公允價值變動損益科目核算,有關會計分錄怎么做?

股票價格下跌的會計分錄

1、當持股比例不高于5%時,一般情況下指定為以公允價值計量且其變動計入當期損益的金融資產

借:公允價值變動損益

貸:交易性金融資產——公允價值變動

2、當持股超過5%但是達到控制條件的,一般指定為以公允價值計量且其變動計入其他綜合收益的金融資產

借:其他綜合收益

貸:可供出售金融資產——公允價值變動

3、達到控制條件的,納入合并報表體系,股票價格變動,無需會計處理。

股票價格上下變動的賬務處理

1、作為短期投資核算時,因為股票是作為短期持有的目的而持有,而不是為控制被投資單位,不做會計處理。

2、在會計報告期(一般指期末或有要求時),如果股票市值高于賬面價值不做會計處理。

3、在會計報告期(一般指期末或有要求時),如果股票市值低于賬面價值按期差額計提短期投資跌價準備。

4、如果股價恢復了,再做反向會計分錄,但沖抵的金額不得超過已計提的跌價準備。

股票降價的原因

股票下跌意味著股票大幅下跌,主力資金撤出市場。該股下跌的原因很多,如整個行業的下跌、整個股市的下跌、公司盈利表現不盡如人意、公司負面事件消息等,都將直接或間接導致該股的下跌。

權重股就是總股本巨大的上市公司股票,而一般藍籌股可以說是權重股中總股本很大的股票,那么權重股和藍籌股具體有哪些區別?

權重股和藍籌股的的區別

藍籌股是指長期穩定增長的大型傳統工業和金融類股票。“藍籌股”這個詞來自西方賭場。在西方賭場,有三種顏色的籌碼,其中藍籌碼最有價值。經營業績良好、現金股利支付穩定且較高的公司股票在證券市場上通常被稱為“藍籌股”。股票成為藍籌股的基本支持條件有:1、蕭條時期,公司能夠制訂出保證公司發展的計劃與措施;2、繁榮時期,公司能發揮能力創造利潤;3、通脹時期,公司實際盈余能保持不變或有所增加。

權重股是指總股本巨大的上市公司的股票。其總股數占股市總股數的比例較大,權重較大,對股指的影響較大,權重只有在計算股票指數時才有意義。股票指數采用加權法計算,誰擁有最大的股價乘以總股本,誰就擁有最大的權重。權重是某一指標的相對概念,指標權重是指指標在整體評價中的相對重要性。中國銀行和中國工商銀行的總市值排名前兩位,它們的漲跌對指數產生了很大的影響。小市值公司的漲停可能只會對指數產生0.01點的影響,中國工商銀行的漲停將該指數提高了60點。

權重股和藍籌股的種類

藍籌股有很多,可以分為:一線藍籌股、二線藍籌股、績優藍籌股、大盤藍籌股、還有藍籌股基金。

1、一線藍籌股這類個股主要有:工商銀行、中國石化、貴州茅臺、民生銀行、萬科、平安銀行、五糧液、浦發銀行、保利地產、山東黃金、大秦鐵路等。

2、二線藍籌股有:比如海螺水泥、煙臺萬華、三一重工、葛洲壩、廣匯股份、中聯重科、格力電器、青島海爾、美的電器、蘇寧電器、云南白藥、張裕、中興通訊等等,

3、績優藍籌股是從藍籌股中因對比而衍生出的詞,這是一種在過去被業界公認為業績優異、股息豐厚且保持穩定增長的公司股票。

4、大盤藍籌股藍籌股指的是擁有大量股本和市值的上市公司,但并非所有大盤股票都可以被稱為藍籌股。比如香港的長實、和黃;美國的IBM;英國的勞合社等,才能擔當“藍籌股”的美譽。

權重股包括的股票有:

1、中國石油;2、工商銀行;3、建設銀行;4、農業銀行;5、中國銀行;6、中國石化;7、中國人壽;8、中國神華;9、中國平安;10、萬科A。

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.