全部

全部

課程

資訊

問答

會計知道

很多會計同行在工作中都會遇到計算生產(chǎn)凈稅額的問題,如果對這部分內(nèi)容不清楚,那就和會計網(wǎng)一起來學習吧。

稅凈額")

什么是生產(chǎn)稅?

生產(chǎn)稅指政府對生產(chǎn)單位從事生產(chǎn)、銷售和經(jīng)營活動以及因從事這些活動使用某些生產(chǎn)要素所征收的各種稅、附加費和規(guī)費,各部門向政府支付的生產(chǎn)稅與政府向各部門支付的生產(chǎn)補貼相抵之后的差額。

什么是生產(chǎn)稅凈額?

生產(chǎn)稅凈額反映政府從本期創(chuàng)造的增加值中所得到的原始收入份額。生產(chǎn)稅是指政府對生產(chǎn)單位的生產(chǎn)經(jīng)營活動所征收的各種稅、附加和規(guī)費,具體包括銷售(營業(yè))稅金及附加、增值稅、管理費開支的稅、應(yīng)交納的養(yǎng)路費、排污費和水電附加等,以及煙酒專賣上繳政府的專項收入。補貼與生產(chǎn)稅相反,是政府對生產(chǎn)單位的單方面收入轉(zhuǎn)移,因此視為負稅處理,包括政策虧損補貼、糧食系統(tǒng)價格補貼、外貿(mào)企業(yè)出口退稅收入等

生產(chǎn)稅包括什么?

生產(chǎn)稅包括:營業(yè)稅、增值稅、消費稅、煙酒專賣專項收入、進口稅、固定資產(chǎn)使用稅、車船使用稅、印花稅、排污費、教育費附加、水電費附加等,補貼是政府對生產(chǎn)單位在生產(chǎn)和經(jīng)營活動中由于政策性的原因而產(chǎn)生的虧損所給予的財政補貼,通常有國家財政對企業(yè)的政策性虧損補貼等,與生產(chǎn)稅相反,補貼作為負稅處理。包括政策虧損補貼、糧食系統(tǒng)價格補貼、外貿(mào)企業(yè)出口退稅收入等。

生產(chǎn)稅凈額的計算公式

生產(chǎn)稅凈額=生產(chǎn)稅-生產(chǎn)補貼

以上就是有關(guān)生產(chǎn)稅凈額的內(nèi)容和知識點,希望能夠幫助到大家,想了解更多會計相關(guān)的知識,請多多關(guān)注會計網(wǎng)!

現(xiàn)在企業(yè)的競爭十分激烈,控制生產(chǎn)成本是每個生產(chǎn)企業(yè)幾乎都會考慮的問題,那生產(chǎn)過程中成本如何控制呢?所謂生產(chǎn)過程中的成本控制,就是在產(chǎn)品的制造過程中,對成本形成的各個項目,按照事先擬定的標準嚴格加以監(jiān)督,分析成本出現(xiàn)偏差的原因,及時采取措施加以糾正,從而使生產(chǎn)過程中的各項資源消耗和費用開支限制在標準規(guī)定的范圍之內(nèi),提高企業(yè)的生產(chǎn)效益。

過程中控制生產(chǎn)成本?")

成本控制的基本工作程序可分為如下兩個方面:

1、制訂成本標準

成本標準是在生產(chǎn)過程中控制成本的衡量尺度,成本標準的制定范圍包括在生產(chǎn)過程中的各項成本項目。但這些指標都比較綜合,還不能滿足具體控制的要求,這就需要一系列具體的標準。確定這些標準的方法,可以分三種:

(1)計劃指標分解法(即將大指標分解為小指標)分解時,可以按部門、單位分解,也可以按不同產(chǎn)品和各種產(chǎn)品的工藝階段或零部件進行分解,若更細致一點,還可以按工序進行分解。

(2)預(yù)算法(就是用制訂預(yù)算的辦法來制訂控制標準)例如可以根據(jù)季度的生產(chǎn)銷售計劃來制訂較短期的(如月份)的費用開支預(yù)算,并把它作為成本控制的標準。采用這種方法要注意從實際出發(fā)來制訂預(yù)算。

(3)定額法(就是建立起定額和費用開支限額,并將這些定額和限額作為控制標準來進行控制)在企業(yè)里,凡是能建立定額的地方,都可以把定額建立起來,如材料消耗定額、工時定額等等。實行定額控制的辦法有利于成本控制的具體化和經(jīng)常化。

需要注意的是,在制定成本標準時,一定要進行充分的調(diào)查研究和科學計算。同時還要正確處理成本指標與其他技術(shù)經(jīng)濟指標的關(guān)系(如和質(zhì)量、生產(chǎn)效率等關(guān)系),從完成企業(yè)的總體目標出發(fā),經(jīng)過綜合平衡,防止片面性。必要時,還應(yīng)搞多種方案的擇優(yōu)選用。

2、進行成本監(jiān)督與分析

成本監(jiān)督是根據(jù)控制標準,對成本形成后的各個項目,及時進行檢查、監(jiān)督與分析。在進行成本監(jiān)督時,不僅要檢查成本項目本身的執(zhí)行情況,還要結(jié)合影響成本的各項因素與外在條件(如設(shè)備、工藝、工人技術(shù)水平、工作環(huán)境等)一起分析,即成本日常控制要與生產(chǎn)作業(yè)控制等結(jié)合起來進行。

在控制生產(chǎn)成本的過程中,一定要綜合評估各個方面來制定合理的標準區(qū)間,切記企業(yè)的生產(chǎn)成本并不是一味的降低就是好事情。在成本發(fā)生后,及時對成本各個項目進行檢查、監(jiān)督與分析,控制生產(chǎn)成本,優(yōu)化生產(chǎn)成本管理,提高企業(yè)效益。

以上就是關(guān)于企業(yè)怎樣在生產(chǎn)過程中控制生產(chǎn)成本的詳細介紹,更多與生產(chǎn)成本有關(guān)的內(nèi)容,請繼續(xù)關(guān)注會計網(wǎng)(kuaiji.com),希望本內(nèi)容對你有所幫助及收獲 。

生產(chǎn)成本和生產(chǎn)費用、制造費用都是會計處理中經(jīng)常出現(xiàn),但是很多會計人容易把這三者混淆。生產(chǎn)成本和生產(chǎn)費用、制造費用是有一定區(qū)別的,來一起了解吧。

成本生產(chǎn)費用制造費用")

一、生產(chǎn)成本和生產(chǎn)費用

生產(chǎn)成本和生產(chǎn)費用主要是工業(yè)企業(yè)運用的科目。生產(chǎn)成本和生產(chǎn)費用反映的內(nèi)容和覆蓋的范圍不同。

1.反映的內(nèi)容

(1)生產(chǎn)費用:企業(yè)發(fā)生的全部生產(chǎn)費用是生產(chǎn)費用要素反映的內(nèi)容。如外購材料,包括用于生產(chǎn)產(chǎn)品的直接材料或間接材料,與用于固定資產(chǎn)修理或?qū)m椆こ痰取S直热绻べY費用,既包括了用于產(chǎn)品生產(chǎn)的工資費用與不是用于產(chǎn)品生產(chǎn)的工資費用。

(2)生產(chǎn)成本:生產(chǎn)成本也稱制造成本,是指企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。包括生產(chǎn)單位為生產(chǎn)產(chǎn)品或提供勞務(wù)而發(fā)生的各項生產(chǎn)費用,各項直接支出和制造費用都包含在內(nèi)。

2.覆蓋的范圍

(1)生產(chǎn)費用要素反映的是某一時期(月、季、年)內(nèi)企業(yè)實際發(fā)生的生產(chǎn)費用。

(2)生產(chǎn)成本由直接材料、直接人工和制造費用三部分組成。

二、生產(chǎn)成本與制造費用

(1)生產(chǎn)成本:直接用于產(chǎn)品生產(chǎn),構(gòu)成產(chǎn)品實體的材料成本。企業(yè)在生產(chǎn)經(jīng)營過程中實際消耗的原材料,輔助材料,備品備件,外購半成品,燃料,動力包裝物以及其它直接材料和直接參加產(chǎn)品生產(chǎn)的工人工資以及按生產(chǎn)工人的工資總額和規(guī)定的比例計提的職工福利費都包括在內(nèi)。

(2)制造費用:為生產(chǎn)產(chǎn)品和提供勞務(wù)所發(fā)生的各項間接費用,是輔助生產(chǎn)成本。主要包括生產(chǎn)單位管理人員工資福利,生產(chǎn)用的固定資產(chǎn)折舊費,資源有償使用費,租賃費,修理費,低值易耗品,勞保費,季節(jié)性修理期間的停工損失等。制造費用是不能直接計入產(chǎn)品成本中,在月度終了時,必須按發(fā)生費用的地點進行歸集,再采用一定的方法分配到各產(chǎn)品成本中去。

聯(lián)系和區(qū)別

“生產(chǎn)成本”和“制造費用“兩者均屬于成本類科目。作用是歸集各項生產(chǎn)費用,計算產(chǎn)品的成本。

生產(chǎn)成本的成本項目中包括了制造費用。

“制造費用”核算的是組織和管理生產(chǎn)而發(fā)生的各項間接費用,而”生產(chǎn)成本“核算的是與生產(chǎn)產(chǎn)品有關(guān)的直接支出,包括直接材料、直接人工等。企業(yè)生產(chǎn)過程中發(fā)生的制造費用一開始先在“制造費用”賬戶歸集,期末再按一定的分配標準分配結(jié)轉(zhuǎn)到“生產(chǎn)成本”的各產(chǎn)品明細賬中,與先期歸集好計入生產(chǎn)成本的直接材料和直接人工一起匯總計算完工產(chǎn)品和在產(chǎn)品的成本。

生產(chǎn)成本、生產(chǎn)費用和制造費用有哪些區(qū)別?如果對這部分知識點不了解,那就和會計網(wǎng)一起來了解一下吧!

成本和生產(chǎn)費用、制造費用有哪些區(qū)別?")

生產(chǎn)成本和生產(chǎn)費用的區(qū)別是什么?

1、從反映的內(nèi)容看:生產(chǎn)費用要素反映的內(nèi)容包括企業(yè)發(fā)生的全部生產(chǎn)費用,如外購材料,不論是用于產(chǎn)品生產(chǎn)的直接材料或間接材料,還是用于固定資產(chǎn)修理或?qū)m椆こ痰榷及ㄔ趦?nèi)。又比如工資費用,既包括用于產(chǎn)品生產(chǎn)的工資費用,又包括不是用于產(chǎn)品生產(chǎn)的工資費用。而成本項目中反映的原材料僅指構(gòu)成產(chǎn)品實體(或主要成分)的原材料費用,工資費用僅指直接生產(chǎn)工人的工資

2、從涵蓋的范圍看。生產(chǎn)費用要素反映的是某一時期(月、季、年)內(nèi)企業(yè)實際發(fā)生的生產(chǎn)費用,而按成本項目反映的產(chǎn)品成本,是指某一時期某種產(chǎn)品所應(yīng)負擔的費用。兩者雖然都反映某一時期的費用,但前者包括的是待攤費用的攤銷數(shù)和預(yù)提費用的計提數(shù)

生產(chǎn)成本與制造費用的區(qū)別

1、生產(chǎn)成本是直接用于產(chǎn)品生產(chǎn),構(gòu)成產(chǎn)品實體的材料成本,(包括企業(yè)在生產(chǎn)經(jīng)營過程中實際消耗的原材料,輔助材料,備品備件,外購半成品,燃料,動力包裝物以及其它直接材料)和直接參加產(chǎn)品生產(chǎn)的工人工資以及按生產(chǎn)工人的工資總額和規(guī)定的比例計提的職工福利費

2、制造費用是輔助生產(chǎn)成本,指為生產(chǎn)產(chǎn)品和提供勞務(wù)所發(fā)生的各項間接費用,包括生產(chǎn)單位管理人員工資福利,生產(chǎn)用的固定資產(chǎn)折舊費,資源有償使用費,租賃費,修理費低值易耗品,勞保費季節(jié)性修理期間的停工損失等,制造費用不能直接計入產(chǎn)品成本中,必須按發(fā)生費用的地點進行歸集,月度終了。再采用一定的方法分配到各產(chǎn)品成本中去

以上就是生產(chǎn)成本和生產(chǎn)費用、制造費用的區(qū)別,希望能夠幫助大家,想了解更多的會計知識,請多多關(guān)注會計網(wǎng)!

2021年ACCA3月考季已經(jīng)進入到最后沖刺階段了,不知各位考生都備考得怎么樣?根據(jù)往年考情,轉(zhuǎn)移定價(Transfer price)一直都是PM科目的重難點,對此,會計網(wǎng)今天就跟大家詳解下這個考點內(nèi)容。

大背景

首先,我們要知道轉(zhuǎn)移定價存在的大背景是什么。也就是同一家企業(yè)里面有兩個部門,假設(shè)是AB,然后A生產(chǎn)的產(chǎn)品,剛好B部門也需要。所以我們可以把A部門就看成是一個供應(yīng)商(supplying),B部門看成是一個采購方(buying)。因此AB之間會發(fā)生商品的內(nèi)部轉(zhuǎn)移。那么在這筆交易中,應(yīng)該以一個什么樣的價格(也就是轉(zhuǎn)移價格)成交呢?

有兩種情況:

1. Corporate policy first

也就是說“company policy determines the transfer price”,但是這只是一個內(nèi)部轉(zhuǎn)移價格,規(guī)定好的價格,不涉及企業(yè)內(nèi)部兩個部門之間的協(xié)商。

2. Divisional autonomy first

我們接下來要研究的都是以此為大前提的。我們默認AB兩個部門都是高度自治,要站在自己部門的角度考慮自身的利益的,雙方會進行一個協(xié)商的過程,找到雙方都能接受的“transfer price”。

綜上,找準一筆交易的供貨方和采購方是我們做轉(zhuǎn)移定價的第一步。

明確角度

站在A的角度,肯定是希望以越高的價格賣給B越好,相當于說是沒有上限的,因此要考慮的就是A最低的心理防線,minimum price.

站在B角度,肯定是希望以越低的價格采購越好,相當于說是沒有下限的,因此要考慮的就是B最高的心防線,maximum price.

因此transfer price就是在minimum price和maximum price之間,可協(xié)商。

公式

1)站在A (供應(yīng)商)的角度

情景一:spare capacity

Minimum acceptable price:marginal cost

當A部門還有多余的產(chǎn)能時,比如外部市場只需要1500件產(chǎn)品,但是A可以生產(chǎn)2000件,那么A部門肯定希望多生產(chǎn)出來的5000件也能賣出去,畢竟固定成本已經(jīng)花出去了,所以他就要賣給B部門,此時A部門就想著不管怎么樣,以成本價賣出也可以,那么這個成本價是多少呢?是total cost嗎?這里要注意,是不包括固定成本的,因為A部門的廠房機器等固定成本,無論生產(chǎn)多少件,這些成本都是要發(fā)生的,因此A能接受賣給B的最低價格就是所有的變動成本,或者說是邊際成本Marginal cost.

情景二:full capacity

Minimum acceptable price:Market price-potential saved cost

當A部門沒有多余的產(chǎn)能,比如外部市場需要1500件,A最多也就生產(chǎn)1500件,那么這個時候A部門如果計劃把產(chǎn)品賣給B部門,肯定不能讓自己吃虧,因為能接受的最低價格就是按照市場價格賣給B.那么在這里,還有一個小點要注意,就是A賣給B的時候,是同公司內(nèi)部的,所以一些產(chǎn)品運輸費用就可以節(jié)省了,因此賣給B的時候,定價可以稍微再市價的基礎(chǔ)上再低一點,也就是Market price-potential saved cost.

2)站在B (采購方)的角度

作為采購方的話,制定能夠接受的最高價格,可以從這兩個方向思考

方向一:

Maximum acceptable price:minimum market price

如果A的報價高于市場最低價,那么B肯定不會同意,一定就從外部市場買了。因此得出結(jié)論:minimum market price

方向二:

Maximum acceptable price: selling price of finished goods -further processing cost

B從A買來產(chǎn)品之后會繼續(xù)加工生產(chǎn),然后把最終的產(chǎn)成品(finished goods)賣出去,那么可以從finished goods的利潤角度出發(fā)。首先finished goods的total cost是cost1(transfer price)+cost 2 (further process cost),finished goods 的收入是sales price ,從盈利性角度看,我么可以列出不等式:transfer price+further process cost<= sales price of finished goods

移項,可得transfer price<=sales price of finished goods-further process cost

綜上,B能夠接受的最大價格就是方向一(minimum market price)和方向二 (sales price of finished goods-further process cost ),兩者取低。

最后,我們整理一下transfer price 的公式:

Minimum:(supplying)

spare capacity:MC

full capacity: Market price-potential saved cost

Maximum:(buying)

lower of (1) lowest market price-potential internal cost saved

(2) selling price of finished goods-further processing cost

希望大家能夠結(jié)合實際情景記憶公式,不要死記硬背噢~

來源:ACCA學習幫

在ACCA考試中,“variance analysis”(差異分析)一直作為高頻考點出現(xiàn)在各題目里,由于涉及的公式比較多,也使很多考生容易混淆。今天,會計網(wǎng)通過兩道經(jīng)典的案例題,將該知識點進行梳理。

考試題型1

A company manufactures a single product L, for which the standard material cost is as follows:

Material 14kg x $3

During July,800 units of L were manufactured. 12,000 kg of material were purchased for S33,600,of which 11,500kg were issued to production. SM Co values all inventory at standard cost.

What are the material price and usage variances for July?

信息梳理:

標準材料成本:

生產(chǎn)一個unit要用14kg原材料,每kg的材料成本為$3,所以生產(chǎn)一個unit的材料成本=14kg/unit*$3/kg=$42/unit;

實際生產(chǎn)量=800units

實際原材料采購量=12000kg,實際原材料采購成本=$33600

代入公式:

Material price variance=actual purchase/usage*standard price per kg-actual purchase/usage*actual price per kg = 12000 * $3 - $33600 = 2400F

Material usage variance=(actual unit*standard kg per unit-actual unit*actual kg per unit)*standard price per kg=(800*14-11500)*$3=900A

注意:

計算價差要用實際的原材料采購量

計算出來的實際值小于預(yù)計值,說明實際成本更低,對企業(yè)利潤有利,是favourable variance,反之則是adverse variance

以上是第一種考試類型,給出條件要求計算出相應(yīng)的variance,接下來看第二種考試類型

考試題型2

There are some information of Gaodun Co as follws.

Material price variance:$5,600Favourable

Material usage variance:$1,800Adverse

Actual purchases:1,600kg

Total costs:$60,800

What was the standard material price per kg(to the nearest $0.01)?

信息梳理:

這個題目已經(jīng)把price variance和usage variance給出來了,同時還給出了實際原材料采購量+1600kg和采購原材料花費的實際成本=$60800.

要求計算standard material price per kg,很多同學會不確定究竟是用price variance,usage variance還是用它們加總之后的total variance來計算,那首先我們從題目要求來判斷,題目要計算的是每kg的材料成本,那么根據(jù)total variance的公式,我們只能求出每個unit的材料成本,要得到每kg的材料成本就要知道

每個unit用多少原材料,但是題目并沒有給到這個條件,所以基本排除用total variance反求的情況. 那接下來,不妨把price variance和usage variance的公式寫出來。

公式:

material usage variance=(actual unit*standard kg per unit-actual unit*actual kg per unit)*standard price per kg

material price variance=actual purchase / usage * standard price per kg-actual purchase/usage*actual price per kg

可以發(fā)現(xiàn),兩個公式都涉及standard price per kg,但是在usage variance中,還缺少actual production unit這個條件,所以利用usage variance是無法求得 standard price per kg的,那就只能用price variance

代入公式:

5600F=1600*standard price per kg-60800,注意差異是favourable的,說明實際值小于預(yù)計值,那么1600*standard price per kg-60800=5600

解出standard price per kg=$41.50/kg

綜上可以發(fā)現(xiàn),在variable cost variance的相關(guān)題目中,同學除了要對公式很熟悉以外,做題的時候還要特別注意單位,那么之后無論是正算variance還是反求其中的單位成本,unit等,都可以很容易把分拿到。

來源:ACCA學習幫

企業(yè)日常經(jīng)營管理過程中,對于會計人員而言,經(jīng)常要處理生產(chǎn)成本和生產(chǎn)費用的會計核算問題。對于生產(chǎn)成本和生產(chǎn)費用,應(yīng)有哪些區(qū)別?

成本和生產(chǎn)費用區(qū)別")

生產(chǎn)成本和生產(chǎn)費用區(qū)別

1、從反映的內(nèi)容看:生產(chǎn)費用包括企業(yè)發(fā)生的全部生產(chǎn)費用,如外購材料,不論是用于產(chǎn)品生產(chǎn)的直接材料或間接材料,還是用于固定資產(chǎn)修理或?qū)m椆こ痰榷及ㄔ趦?nèi);而成本項目中反映的原材料僅指構(gòu)成產(chǎn)品實體(或主要成分)的原材料費用,工資費用僅指直接生產(chǎn)工人的工資。

2、從涵蓋的范圍看:生產(chǎn)費用要素反映的是某一時期內(nèi)企業(yè)實際發(fā)生的生產(chǎn)費用;而成本項目則反映有關(guān)的產(chǎn)品成本;

生產(chǎn)成本與制造費用的區(qū)別

1、生產(chǎn)成本是直接用于產(chǎn)品生產(chǎn),構(gòu)成產(chǎn)品實體的材料成本,包括企業(yè)在生產(chǎn)經(jīng)營過程中實際消耗的原材料,燃料,動力包裝物以及其它直接材料;

2、制造費用是輔助生產(chǎn)成本,指為生產(chǎn)產(chǎn)品和提供勞務(wù)所發(fā)生的各項間接費用,包括生產(chǎn)單位管理人員工資福利,生產(chǎn)用的固定資產(chǎn)折舊費;且制造費用不能直接計入產(chǎn)品成本中,必須按發(fā)生費用的地點進行歸集,月度終了,再采用一定的方法分配到各產(chǎn)品成本中去;

生產(chǎn)成本和制造費用的聯(lián)系

二者聯(lián)系:生產(chǎn)成本和制造費用科目均屬于成本類科目,其用途是歸集各項生產(chǎn)費用,計算產(chǎn)品的成本;生產(chǎn)成本的成本項目中包括了“制造費用”。

眾所周知,ACCA考試劃分了多個科目,其中在PM科目里有一個比較重要的考點使考生們經(jīng)常失分,這就是Transfer price(轉(zhuǎn)移定價),對此,會計網(wǎng)就為大家重點梳理一下這個常考點。

科目考點梳理")

首先,我們要知道轉(zhuǎn)移定價存在的大背景是什么。也就是同一家企業(yè)里面有兩個部門,假設(shè)是AB,然后A生產(chǎn)的產(chǎn)品,剛好B部門也需要。所以我們可以把A部門就看成是一個供應(yīng)商(supplying),B部門看成是一個采購方(buying)。因此AB之間會發(fā)生商品的內(nèi)部轉(zhuǎn)移。那么在這筆交易中,應(yīng)該以一個什么樣的價格(也就是轉(zhuǎn)移價格)成交呢?

有兩種情況:

1. Corporate policy first

也就是說“company policy determines the transfer price”,但是這只是一個內(nèi)部轉(zhuǎn)移價格,規(guī)定好的價格,不涉及企業(yè)內(nèi)部兩個部門之間的協(xié)商。

2. Divisional autonomy first

我們接下來要研究的都是以此為大前提的。我們默認AB兩個部門都是高度自治,要站在自己部門的角度考慮自身的利益的,雙方會進行一個協(xié)商的過程,找到雙方都能接受的“transfer price”。

綜上,找準一筆交易的供貨方和采購方是我們做轉(zhuǎn)移定價的第一步。

明確角度

站在A的角度,肯定是希望以越高的價格賣給B越好,相當于說是沒有上限的,因此要考慮的就是A最低的心理防線,minimum price.

站在B角度,肯定是希望以越低的價格采購越好,相當于說是沒有下限的,因此要考慮的就是B最高的心防線,maximum price.

因此transfer price就是在minimum price和maximum price之間,可協(xié)商。

公式

1)站在A (供應(yīng)商)的角度

情景一:spare capacity

Minimum acceptable price:marginal cost

當A部門還有多余的產(chǎn)能時,比如外部市場只需要1500件產(chǎn)品,但是A可以生產(chǎn)2000件,那么A部門肯定希望多生產(chǎn)出來的5000件也能賣出去,畢竟固定成本已經(jīng)花出去了,所以他就要賣給B部門,此時A部門就想著不管怎么樣,以成本價賣出也可以,那么這個成本價是多少呢?是total cost嗎?這里要注意,是不包括固定成本的,因為A部門的廠房機器等固定成本,無論生產(chǎn)多少件,這些成本都是要發(fā)生的,因此A能接受賣給B的最低價格就是所有的變動成本,或者說是邊際成本Marginal cost.

情景二:full capacity

Minimum acceptable price:Market price-potential saved cost

當A部門沒有多余的產(chǎn)能,比如外部市場需要1500件,A最多也就生產(chǎn)1500件,那么這個時候A部門如果計劃把產(chǎn)品賣給B部門,肯定不能讓自己吃虧,因為能接受的最低價格就是按照市場價格賣給B.那么在這里,還有一個小點要注意,就是A賣給B的時候,是同公司內(nèi)部的,所以一些產(chǎn)品運輸費用就可以節(jié)省了,因此賣給B的時候,定價可以稍微再市價的基礎(chǔ)上再低一點,也就是Market price-potential saved cost.

2)站在B (采購方)的角度

作為采購方的話,制定能夠接受的最高價格,可以從這兩個方向思考

方向一:

Maximum acceptable price:minimum market price

如果A的報價高于市場最低價,那么B肯定不會同意,一定就從外部市場買了。因此得出結(jié)論:minimum market price

方向二:

Maximum acceptable price: selling price of finished goods -further processing cost

B從A買來產(chǎn)品之后會繼續(xù)加工生產(chǎn),然后把最終的產(chǎn)成品(finished goods)賣出去,那么可以從finished goods的利潤角度出發(fā)。首先finished goods的total cost是cost1(transfer price)+cost 2 (further process cost),finished goods 的收入是sales price ,從盈利性角度看,我么可以列出不等式:transfer price+further process cost<= sales price of finished goods

移項,可得transfer price<=sales price of finished goods-further process cost

綜上,B能夠接受的最大價格就是方向一(minimum market price)和方向二 (sales price of finished goods-further process cost ),兩者取低。

最后,我們整理一下transfer price 的公式:

Minimum:(supplying)

spare capacity:MC

full capacity: Market price-potential saved cost

Maximum:(buying)

lower of (1) lowest market price-potential internal cost saved

(2) selling price of finished goods-further processing cost

希望大家能夠結(jié)合實際情景記憶公式,不要死記硬背噢~

來源:ACCA學習幫

在ACCA考試中,考生們難免會遇到比較多的計算公式,其中,variance analysis作為一個常考點,當中的公式也讓考生很容易混淆,對此,會計網(wǎng)今天就為大家著重講解“variance analysis”這個易錯點內(nèi)容。

01、A/F的判斷

在variable cost variance中,不論是material,labour還是overhead,只要實際價格或者實際用量高于預(yù)計情況,就會使得實際成本高于預(yù)計成本,這樣對企業(yè)利潤是不利的,那么差異就是adverse,反之差異即為favourable

02、所有差異分析都遵循一個原則

計量價差用實際量,計量量差用標準價

03、考試類型1

A company manufactures a single product L, for which the standard material cost is as follows:

Material 14kg x $3

During July,800 units of L were manufactured. 12,000 kg of material were purchased for S33,600,of which 11,500kg were issued to production. SM Co values all inventory at standard cost.

What are the material price and usage variances for July?

信息梳理:

標準材料成本:

生產(chǎn)一個unit要用14kg原材料,每kg的材料成本為$3,所以生產(chǎn)一個unit的材料成本=14kg/unit*$3/kg=$42/unit;

實際生產(chǎn)量=800units

實際原材料采購量=12000kg,實際原材料采購成本=$33600

代入公式:

Material price variance=actual purchase/usage*standard price per kg-actual purchase/usage*actual price per kg = 12000 * $3 - $33600 = 2400F

Material usage variance=(actual unit*standard kg per unit-actual unit*actual kg per unit)*standard price per kg=(800*14-11500)*$3=900A

注意:

計算價差要用實際的原材料采購量

計算出來的實際值小于預(yù)計值,說明實際成本更低,對企業(yè)利潤有利,是favourable variance,反之則是adverse variance

以上是第一種考試類型,給出條件要求計算出相應(yīng)的variance,接下來看第二種考試類型

04、考試類型2

There are some information of Gaodun Co as follws.

Material price variance:$5,600Favourable

Material usage variance:$1,800Adverse

Actual purchases:1,600kg

Total costs:$60,800

What was the standard material price per kg(to the nearest $0.01)?

信息梳理:

這個題目已經(jīng)把price variance和usage variance給出來了,同時還給出了實際原材料采購量+1600kg和采購原材料花費的實際成本=$60800.

要求計算standard material price per kg,很多同學會不確定究竟是用price variance,usage variance還是用它們加總之后的total variance來計算,那首先我們從題目要求來判斷,題目要計算的是每kg的材料成本,那么根據(jù)total variance的公式,我們只能求出每個unit的材料成本,要得到每kg的材料成本就要知道

每個unit用多少原材料,但是題目并沒有給到這個條件,所以基本排除用total variance反求的情況. 那接下來,不妨把price variance和usage variance的公式寫出來

公式:

material usage variance=(actual unit*standard kg per unit-actual unit*actual kg per unit)*standard price per kg

material price variance=actual purchase / usage * standard price per kg-actual purchase/usage*actual price per kg

可以發(fā)現(xiàn),兩個公式都涉及standard price per kg,但是在usage variance中,還缺少actual production unit這個條件,所以利用usage variance是無法求得 standard price per kg的,那就只能用price variance

代入公式:

5600F=1600*standard price per kg-60800,注意差異是favourable的,說明實際值小于預(yù)計值,那么1600*standard price per kg-60800=5600

解出standard price per kg=$41.50/kg

綜上可以發(fā)現(xiàn),在variable cost variance的相關(guān)題目中,同學除了要對公式很熟悉以外,做題的時候還要特別注意單位,那么之后無論是正算variance還是反求其中的單位成本,unit等,都可以很容易把分拿到。

來源:ACCA學習幫

生產(chǎn)車間因生產(chǎn)產(chǎn)品需要領(lǐng)用的原材料,可設(shè)置生產(chǎn)成本科目、原材料科目進行核算,相關(guān)的賬務(wù)處理是什么?

車間領(lǐng)用材料")

生產(chǎn)車間生產(chǎn)領(lǐng)用材料的賬務(wù)處理

借:生產(chǎn)成本—基本生產(chǎn)成本(基本生產(chǎn)車間)

生產(chǎn)成本—輔助生產(chǎn)成本(輔助生產(chǎn)車間)

貸:原材料(實際成本)

生產(chǎn)成本科目核算企業(yè)進行工業(yè)性生產(chǎn)所發(fā)生的各項生產(chǎn)費用。該科目設(shè)置“基本生產(chǎn)成本”和“輔助生產(chǎn)成本”兩個二級科目。“基本生產(chǎn)成本”二級科目核算企業(yè)為完成主要生產(chǎn)目的而進行的產(chǎn)品生產(chǎn)發(fā)生的費用,用于計算基本生產(chǎn)的產(chǎn)品成本;“輔助生產(chǎn)成本”二級科目核算企業(yè)為基本生產(chǎn)及其他服務(wù)而進行的產(chǎn)品生產(chǎn)和勞務(wù)供應(yīng)發(fā)生的費用,用于計算輔助生產(chǎn)產(chǎn)品和勞務(wù)成本。該科目按成本核算對象設(shè)明細賬,明細賬用多欄式賬頁按成本項目設(shè)專欄進行明細核算。

原材料銷售的會計分錄是什么?

借:銀行存款(或應(yīng)收賬款)

貸:其他業(yè)務(wù)收入

應(yīng)交費稅—應(yīng)交增值稅(銷項稅額)

銷售原材料實現(xiàn)銷售后應(yīng)同時結(jié)轉(zhuǎn)原材料賬面成本:

借:其他業(yè)務(wù)成本

貸:原材料

原材料是指企業(yè)在生產(chǎn)過程中經(jīng)過加工改變其形態(tài)或性質(zhì)并構(gòu)成產(chǎn)品主要實體的各種原料、主要材料和外購半成品,以及不構(gòu)成產(chǎn)品實體但有助于產(chǎn)品形成的輔助材料。原材料具體包括原料及主要材料、輔助材料、外購半成品(外購件)、修理用備件(備品備件)、包裝材料、燃料等。

生產(chǎn)車間生產(chǎn)人員工資支出,可計入生產(chǎn)成本科目、應(yīng)付職工薪酬科目等進行有關(guān)核算,實際發(fā)放時借記應(yīng)付職工薪酬,貸記銀行存款,相關(guān)的會計分錄該怎么做?

車間生產(chǎn)人員工資分錄")

生產(chǎn)車間生產(chǎn)人員工資會計分錄

1、計提工資會計分錄:

借:生產(chǎn)成本(生產(chǎn)車間生產(chǎn)工人薪酬)

制造費用(生產(chǎn)車間管理人員薪酬)

管理費用(行政人員薪酬)

銷售費用(銷售人員薪酬)

研發(fā)支出(從事研發(fā)活動人員薪酬)

在建工程等(從事工程建設(shè)人員薪酬)

貸:應(yīng)付職工薪酬

2、實際發(fā)放時候,其會計分錄:

借:應(yīng)付職工薪酬

貸:銀行存款、庫存現(xiàn)金等

車間管理人員報銷差旅費會計分錄

如果沒有向公司借錢

借:制造費用-差旅費

貸:庫存現(xiàn)金

借出時

借:其他應(yīng)收款

貸:庫存現(xiàn)金

報銷時

全部花完

借:制造費用-差旅費

貸:其他應(yīng)收款

有剩余現(xiàn)金

借:庫存現(xiàn)金

制造費用-差旅費

貸:其他應(yīng)收款

補款時

借:制造費用-差旅費

貸:庫存現(xiàn)金

其他應(yīng)收款

生產(chǎn)成本是什么?

生產(chǎn)成本,是指生產(chǎn)活動的成本,即企業(yè)為生產(chǎn)產(chǎn)品而發(fā)生的成本。包括直接材料費、直接工資、其他直接費用以及分配轉(zhuǎn)入的間接費用;貸方登記轉(zhuǎn)入“庫存商品”賬戶的完工產(chǎn)品的制造成本。期末借方余額表示生產(chǎn)過程尚未完工產(chǎn)品的成本,即期末在產(chǎn)品成本。該賬戶的明細分類賬應(yīng)按產(chǎn)品品種分別設(shè)置。

生產(chǎn)車間生產(chǎn)產(chǎn)品時都要用到原材料,而原材料是需要去倉庫領(lǐng)用的,且領(lǐng)用時應(yīng)進行登記,那么生產(chǎn)車間領(lǐng)用原材料時,該如何做會計分錄?

車間領(lǐng)用原材料分錄")

生產(chǎn)車間領(lǐng)用原材料生產(chǎn)產(chǎn)品的會計分錄

首先,你需要了解領(lǐng)用原材料是用來干什么的。

1、領(lǐng)用原材料,用在生產(chǎn)產(chǎn)品時會計分錄如下:

借:生產(chǎn)成本

貸:原材料

2、如果領(lǐng)用的只是生產(chǎn)車間消耗的,則做以下分錄:

借:制造費用

貸:原材料

車間為管理產(chǎn)品的生產(chǎn)而領(lǐng)用原材料的會計核算

首先,制造費用指的是算企業(yè)為生產(chǎn)產(chǎn)品,以及提供勞務(wù)的時候發(fā)生的各項間接費用。制造費用包括了工資和福利費、折舊費、修理費、辦公費、水電費、機物料消耗、勞動保護費、季節(jié)性和修理期間的停工損失等等。

由于車間是為了管理產(chǎn)品的生產(chǎn)而發(fā)生,所以在會計分錄中,應(yīng)該計入"制造費用"。從而,會計分錄如下:

借:制造費用

貸:原材料

生產(chǎn)車間生產(chǎn)產(chǎn)品領(lǐng)用原材料會計分錄

在生產(chǎn)車間生產(chǎn)產(chǎn)品,發(fā)生領(lǐng)用原材料的這項業(yè)務(wù)時,會計要素的變動主要包括了:(1)庫存原材料因發(fā)出而減少;(2)生產(chǎn)產(chǎn)品因耗用原材料(這一部分的材料消耗,屬于成本項目中的"直接材料")生產(chǎn)費用增加。因此,會計分錄應(yīng)寫為:

借:生產(chǎn)成本

貸:原材料

企業(yè)進行生產(chǎn)的時候,需要進行生產(chǎn)領(lǐng)用材料,對于生產(chǎn)車間的生產(chǎn)領(lǐng)用材料的會計分錄該怎么做?

用材料分錄")

生產(chǎn)車間生產(chǎn)領(lǐng)用材料的會計分錄

借:生產(chǎn)成本—基本生產(chǎn)成本(基本生產(chǎn)車間)

生產(chǎn)成本—輔助生產(chǎn)成本(輔助生產(chǎn)車間)

貸:原材料(實際成本)

如何理解原材料科目?

企業(yè)應(yīng)當設(shè)置“原材料”這一會計科目進行核算庫存的各種材料的計劃成本(計劃成本法下)或?qū)嶋H成本(實際成本法下)。

對于企業(yè)原材料的日常核算所采用的方法,需要根據(jù)企業(yè)具體情況進行決定的,可以采用計劃成本,也可以采用實際成本。

1、對于原材料品種繁多的企業(yè),一般可以采用計劃成本進行日常核算。

2、對于某些品種不多,但是占產(chǎn)品成本比重較大的原料或者是主要材料,也可以單獨采用實際成本進行核算。

3、對于原材料品種比較簡單,采購業(yè)務(wù)不多,規(guī)模比較小的企業(yè),可以全部采用實際成本進行核算材料。

企業(yè)購入并已驗收入庫的材料,按計劃成本或?qū)嶋H成本,借記本科目,按實際成本,貸記“材料采購”或“在途物資”科目,按計劃成本與實際成本的差異,借記或貸記“材料成本差異”科目。自制并已驗收入庫的材料,按計劃成本或?qū)嶋H成本,借記本科目,按實際成本,貸記“生產(chǎn)成本”科目,按計劃成本與實際成本的差異,借記或貸記“材料成本差異”科目。

委托外單位加工完成并已驗收入庫的材料,按計劃成本或?qū)嶋H成本,借記本科目,按實際成本,貸記“委托加工物資”科目,按計劃成本與實際成本的差異,借記或貸記“材料成本差異”科目。本科目期末借方余額,反映企業(yè)庫存材料的計劃成本或?qū)嶋H成本。

期指也就是我們所說的股指期貨,他的全稱是股票價格指數(shù)期貨,我們一般稱之為股票指數(shù)期貨、股指期貨、期指,我們在長期的股票交易實踐中,人們發(fā)現(xiàn)了完善的股票價格指數(shù),能夠基本上代表整個股票市場上所有的股票價格變動的趨勢以及幅度。

在金融市場中,期指是一個專業(yè)性很強的領(lǐng)域,他對于市場參與者的專業(yè)技能和專業(yè)知識的要求都是非常高的。

例如我國的中證500指數(shù)和上證指數(shù),滬深300指數(shù)以及國外的道.瓊斯工業(yè)指數(shù),日經(jīng)225指數(shù)等等,這些都是股票指數(shù),而股票指數(shù)能夠作為一個市場價格變動的指標,為我們反映股票市場整體變動情況的價格平均水平,倘若我們把股票價格指數(shù)看作一種可以買賣的貨物,那么我們就可以通過買賣股票價格指數(shù),掌握整個股票市場的價格和趨勢,因此,交易股票價格指數(shù)是具有巨大的現(xiàn)實意義的。

在我們的日常生活中,買賣貨物是一種最常態(tài)化的運動,而我們買賣的貨物一般分為兩種,一種就是現(xiàn)貨,另一種則是期貨,買賣現(xiàn)貨是一手交錢一手交貨。而買賣期貨則是憑借信譽,通過簽訂合約或者是買賣合同,且雙方繳納一定的信譽保證金而達成的交易,這種合約在中途可以轉(zhuǎn)讓的,例如我們常常買的期房就是類似于買賣期貨。

我們也可以通過字面意思理解股指期貨,股指期貨中的“期”代表的是未來一段時間或者時期,而股指期貨中的"貨"則是代表著交易者所選定的用于交易買賣的股票指數(shù)對象,因此股指期貨和股指現(xiàn)貨是兩個完全不同的概念,股指期貨是在股指現(xiàn)貨市場基礎(chǔ)上對股票指數(shù)的未來價格的預(yù)判和交易。

cfa考試采用全英文考試,考試中涵蓋的英語詞匯主要為金融類英語,涉及的英語詞匯較多,現(xiàn)整理一部分cfa英語金融詞匯給各位考生,具體如下:

絕對幅度指標absolute breadth index

累積/派發(fā)線accumulation/distribution line

累積擺動指標accumulation swing index

上漲/下跌線advance/decline line

上漲/下跌比率advance/decline ratio

上漲-下跌值advancing-declining issues

價格上漲、價格下跌和價格不變的證券成交量advancing,declining,unchanged volume

安德魯斯干草叉andrews s pitchfork

阿木思指標arms index trin

阿隆指標aroon

平均真實區(qū)域average true range

布林帶bollinger bands

寬度突破breadth thrust

牛/熊比率bull/bear ratio

日本燭形圖又稱蠟燭圖candlesticks,japanese

肯思里姆canslim

蔡金貨幣流量chaikin money flow

蔡金擺動指標chaikin oscillator

錢德動量擺動指標chande momentum oscillator

商品通道指標commodity channel index

商品選擇指標commodity selection index

相關(guān)分析correlation analysis

累積成交量指標cumulative volume index

周期cycles

需求指標demand index

非趨勢價格擺動指標detrended price oscillator

動向指標directional movement

雙指數(shù)移動平均線double exponential moving average

道氏理論dow theory

動態(tài)動量指標dynamic momentum index

輕松移動指標ease of movement

有效市場理論efficient market theory

愛略特波浪理論elliott wave theory

軌道交易帶envelopes trading bands

等成交量equivolume

斐波納契研究fibonacci studies

預(yù)測擺動指標forecast oscillator

百分之四模型four percent model

傅立葉轉(zhuǎn)換fourier transform

基本分析fundamental analysis

江恩角gann angles

哈里克獲利指標herrick payoff index

慣性指標inertia

利率interest rates

日內(nèi)動量指標intraday momentum index

卡吉圖kagi

克林格成交量擺動指標klinger oscillator

大宗交易比率large block ratio

線性回歸指標linear regression indicator

線性回歸斜率指標linear regression slope

線性回歸趨勢線linear regression trendlines

市場便利指標market facilitation index

質(zhì)量指標mass index

邁克勒蘭擺動指標mcclellan oscillator

邁克勒蘭和指標mcclellan summation index

中間價格指標median price

會員空頭比率指標member short ratio

山形正弦波指標mesa sine wave

動量指標momentum

貨幣流量指標money flow index

平滑異同平均指標moving average convergence/divergence

移動平均指標moving averages

最后我們還為大家準備了附加驚喜????特邀請高頓研究院的老師傾力打造了《CFA金融分析師3天實戰(zhàn)營》,本次課程匯集了CFA金融思維、金融知識體系深度剖析、專業(yè)投資分析思路與估值策略、金融知識配套資料等內(nèi)容。

點擊下方圖片??????即可免費報名聽課,立即解鎖Get金融英語詞匯手冊、金融英語課程、CFA練習題等更多禮包!助力大家攻破CFA考試難題,成功上岸!

PMP考試中有不少英文縮寫的專用名稱,為了方便考生更好地記憶考試知識點,這里將PMP常見的英文縮寫進行整理如下:

AC 實際成本 actual cost

ACWP 已完工作實際成本 Actual Cost for Work Performed

BAC 完工預(yù)算 budget at completion

CCB 變更控制委員會 change control board

COQ 質(zhì)量成本 cost of quality

CPAF 成本加獎勵費用合同 cost plus award fee contracts

CPFF 成本加固定費用合同 cost plus fixed fee contract

CPI 成本績效指數(shù) cost performance index

CPIF 成本加激勵費用合同 cost plus incentive fee contract

CPM 關(guān)鍵路徑法 critical path activity

CV 成本偏差 cost variance

EAC 完工估算 estimate at completion

EF 最早完成日期 early finish date

EMV 預(yù)期貨幣價值 expected monetary value

ES 最早開始日期 early start date

ETC 完工尚需估算 estimate to complete

EV 掙值 earned value

EVM 掙值管理 earned value management

FF 完成到完成 Finish-to-Finish

FFP 固定總價合同 Firm-Fixed-Price Contract

FMEA 失效模式與影響分析 Failure Mode and Effect Analysis

FP-EPA 總價加經(jīng)濟價格調(diào)整合同 Fixed Price with Economic Price Adjustment Contracts

FPIF 總價加激勵費用合同 Fixed Price Incentive Fee Contract

FS 完成到開始 Finish-to-Start

IFB 投標邀請書 Invitation for Bid

LF 最晚完成日期 Late Finish Date

LOE 支持型活動 Level of Effort

LS 最晚開始日期 Late Start Date

OBS 組織分解結(jié)構(gòu) Organizational Breakdown Structure

PDM 緊前關(guān)系繪圖法 Precedence Diagramming Method

PMBOK 項目管理知識體系 Project Management Body of Knowledge

PV 計劃價值 Planned Value

QFD 質(zhì)量功能展開 Quality Function Deployment

RACI 執(zhí)行、負責、咨詢和知情矩陣 Responsible、Accountable、Consult、Inform Matirx

RAM 責任分配矩陣 Responsibility Assignment Matrix

RBS 風險分解結(jié)構(gòu) Risk Breakdown Structure

RFI 信息邀請書 Request for Information

RFP 建議邀請書 Request for Proposal

RFQ 報價邀請書 Request for Quotation

SF 開始到完成 Start-to-Finish

SOW 工作說明書 Statement of Work

SPI 進度績效指數(shù) Schedule Performance Index

SS 開始到開始 Start-to-Start

SV 進度偏差 Schedule Variance

SWOT 優(yōu)勢、劣勢、機會與威脅 Strengths,Weaknesses,Opportunities,Threats

T&M 工料 Time and Material

WBS 工作分解結(jié)構(gòu) Work Breakdown Structure

中級經(jīng)濟師《經(jīng)濟基礎(chǔ)知識》科目考察的知識點眾多,今天給大家?guī)淼氖堑胤蕉惡椭醒攵悺⒑饬績r格總水平的主要指標、生產(chǎn)者使用生產(chǎn)要素的原則、稅負轉(zhuǎn)嫁、彌補財政赤字的方式、總供給和總供給曲線等考點的相應(yīng)考題,備考考生需要及時進行相關(guān)訓(xùn)練。

1、【多選題】下列我國目前開征的稅種中,屬于地方稅的有()。

A.增值稅

B.土地增值稅

C.契稅

D.車船稅

E.關(guān)稅

正確答案:B、C、D

答案解析:中央稅是指中央管轄課征并支配的稅種,如目前我國的消費稅、關(guān)稅;地方稅是指由地方管轄課征并支配的稅種,如目前我國的契稅、房產(chǎn)稅、耕地占用稅、土地增值稅、城鎮(zhèn)土地使用稅、車船稅等;中央和地方共享稅是指屬于中央政府與地方政府共同享有并按照一定比例分成的稅種,如增值稅、個人所得稅、企業(yè)所得稅等。

2、【單選題】在大部分地區(qū)或國家,用于衡量價格總水平的主要指標是()。

A.居民消費價格指數(shù)

B.股票價格指數(shù)

C.房地產(chǎn)價格指數(shù)

D.期貨價格指數(shù)

正確答案:A

答案解析:價格指數(shù)有很多種類;大部分國家或地區(qū)用居民消費價格指數(shù)作為度量價格總水平的主要指標;我國也是采用CPI作為衡量價格總水平變動的基本指標。

3、【單選題】下列個人所得中,屬于不能享受免征個人所得稅稅收優(yōu)惠的是()。

A.國債利息

B.縣級政府頒發(fā)的技術(shù)方面的獎金

C.軍人的轉(zhuǎn)業(yè)費

D.保險賠款

正確答案:B

答案解析:下列各項個人所得,免征個人所得稅:①省級人民政府、國務(wù)院部委和中國人民解放軍軍以上單位,以及外國組織、國際組織頒發(fā)的科學、教育、技術(shù)、文化、衛(wèi)生、體育、環(huán)境保護等方面的獎金;②國債和國家發(fā)行的金融債券利息;③按照國家統(tǒng)一規(guī)定發(fā)給的補貼津貼;④福利費、撫恤金、救濟金;⑤保險賠款;⑥軍人的轉(zhuǎn)業(yè)費、復(fù)員費、退役金;⑦按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費、退職費、基本養(yǎng)老金或者退休費、離休費、離休生活補助費;⑧依照有關(guān)法律規(guī)定應(yīng)予免稅的各國駐華使館、領(lǐng)事館的外交代表、領(lǐng)事官員和其他人員的所得;⑨中國政府參加的國際公約、簽訂的協(xié)議中規(guī)定免稅的所得國務(wù)院規(guī)定的其他免稅所。

4、【單選題】生產(chǎn)者使用生產(chǎn)要素的原則是()。

A.邊際成本等于邊際收益

B.邊際物質(zhì)產(chǎn)品等于邊際收益產(chǎn)品

C.邊際要素成本等于邊際收益產(chǎn)品

D.邊際要素成本等于邊際產(chǎn)品價格

正確答案:C

答案解析:生產(chǎn)者使用生產(chǎn)要素的原則:邊際要素成本等于邊際收益產(chǎn)品。

5、【多選題】下列合同中屬于效力待定合同的是()。

A.10歲的小明與電腦店老板簽訂的購買價值1萬元電腦的買賣合同

B.小李將在公園撿到的手機賣給他人

C.老王將朋友交給他代為保管的跑步機賣給別人

D.7歲的小軍將其手表贈送給同班同學小明

E.甲公司的辭職員工老張持甲公司的空白合同定制了一批手機

正確答案:A、E

答案解析:A屬于合同的主體不具有相應(yīng)的民事行為能力;B屬于違背公序良俗的合同;C屬于行為人與相對人以虛假意思表達;D屬于贈予;E屬于無權(quán)代理而訂立的合同。所以AE屬于效力待定合同。

以上就是【2023年中級經(jīng)濟師《經(jīng)濟基礎(chǔ)知識》每日一練(10.25)】的全部內(nèi)容。2023年中級經(jīng)濟師備考資料趕緊點擊領(lǐng)取!

安徽注冊會計師協(xié)會官網(wǎng)是http://aicpa.org.cn/ahzx/index.htm。在安徽省備考注冊會計師考試的小伙伴可以進入安徽注冊會計師協(xié)會官網(wǎng)查看報名時間、考試時間、準考證打印時間、考試成績、會員申請等信息。更多詳情,快隨會計小編一起來看看下文吧!

一、安徽注冊會計師協(xié)會官網(wǎng)是什么?

安徽注冊會計師協(xié)會官網(wǎng)是http://aicpa.org.cn/ahzx/index.htm。安徽注冊會計師協(xié)會由安徽地區(qū)注冊會計師行業(yè)的單位和個人自愿組成的全省性、聯(lián)合性、非營利性社會團體。

安徽注冊會計師協(xié)會的宗旨具體是:以服務(wù)國家建設(shè)為主題,以誠信建設(shè)為主線,服務(wù)本會會員,監(jiān)督會員遵守職業(yè)道德和執(zhí)業(yè)準則規(guī)則,依法實施行業(yè)管理,協(xié)調(diào)行業(yè)內(nèi)外部關(guān)系,維護公眾利益和會員合法權(quán)益,推動行業(yè)科學發(fā)展。

二、安徽注冊會計師考試報名條件有哪些?

安徽注冊會計師考試報名條件分為兩部分,分別是專業(yè)階段考試報名條件和綜合階段考試報名條件,詳情如下:

1、安徽注冊會計師考試報名條件——專業(yè)階段

(1)具有完全民事行為能力;

(2)具有高等專科以上學校畢業(yè)學歷,或者具有會計或者相關(guān)專業(yè)中級以上技術(shù)職稱。

2、安徽注冊會計師考試報名條件——綜合階段

(1)具有完全民事行為能力;

(2)已取得注冊會計師全國統(tǒng)一考試專業(yè)階段考試合格證。

3、有下列情形之一的人員,不得報名參加注冊會計師考試:

(1)因被吊銷注冊會計師證書,自處罰決定之日起至申請報名之日止不滿5年者;

(2)參加注冊會計師全國統(tǒng)一考試因違規(guī)而受到禁考處理期限未滿者;

(3)已報名參加當年注冊會計師全國統(tǒng)一考試歐洲考區(qū)考試者;

(4)已經(jīng)取得全科合格者,或經(jīng)依法認定或者考核具有注冊會計師資格者。

三、安徽注冊會計師考試怎么報名?

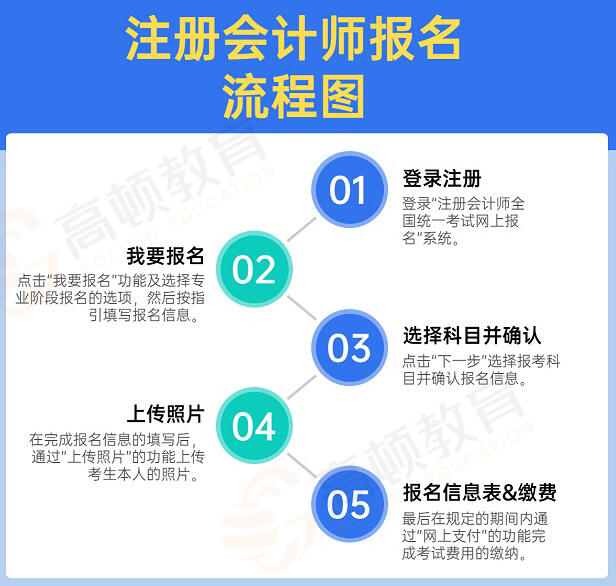

安徽注冊會計師考試報名統(tǒng)一在網(wǎng)上進行,符合報名條件的考生可于4月份通過“注冊會計師全國統(tǒng)一考試網(wǎng)上報名系統(tǒng)”(簡稱網(wǎng)報系統(tǒng),https://cpaexam.cicpa.org.cn)進行報名,或者通過中國注冊會計師協(xié)會官方微信公眾號進行報名。以下是安徽注冊會計師考試報名流程圖解,大家可以看一下:

說明:因考試政策、內(nèi)容不斷變化與調(diào)整,會計網(wǎng)注冊會計師考試頻道提供的以上信息僅供參考,如有異議,請考生以權(quán)威部門公布的內(nèi)容為準。

2025年新疆初級會計報名入口是全國會計人員統(tǒng)一服務(wù)管理平臺http://ausm.mof.gov.cn/index/,想要了解2025年新疆初級會計報名入口更多信息的考生快和小編一起看一下吧!

一、2025年新疆初級會計報名入口

2025年新疆初級會計報名入口是全國會計人員統(tǒng)一服務(wù)管理平臺http://ausm.mof.gov.cn/index/。其中2025年新疆初級會計報名入口開通時間是1月6日-24日,請需要報考的考生及時前往當?shù)刎斦堪l(fā)布相關(guān)信息,在規(guī)定的時間內(nèi)完成報名。其中初級會計考試科目共有兩科,分別是《初級會計實務(wù)》和《經(jīng)濟法基礎(chǔ)》,考生須在同一個考試年度內(nèi)同時通過這兩個科目的考試才可以獲得初級會計證書。

二、2025年新疆初級會計報名條件

2025年新疆初級會計報名條件如下:

(一)報名參加會計資格考試的人員,應(yīng)具備下列基本條件:

1、遵守《中華人民共和國會計法》和國家統(tǒng)一的會計制度等法律法規(guī)。

2、具備良好的職業(yè)道德,無嚴重違反財經(jīng)紀律的行為。

3、熱愛會計工作,具備相應(yīng)的會計專業(yè)知識和業(yè)務(wù)技能。

(二)報名參加初級會計資格考試的人員,除具備基本條件外,還必須具備高中畢業(yè)(含高中、中專、職高和技校)及以上學歷。

上述所述技校學歷,是指經(jīng)國務(wù)院人力資源社會保障行政部門認可的技工院校學歷。所述其他學歷或?qū)W位,是指經(jīng)國務(wù)院教育行政部門認可的學歷或?qū)W位。

三、2025年新疆初級會計報名注意事項

考生在進行新疆初級會計考試報名時要如實填寫個人相關(guān)信息,如因信息不真實造成的后果由考生個人承擔。請各位考生注意報名時限要求,在規(guī)定時間內(nèi)完成有關(guān)資料提交、審核、報名、繳費。網(wǎng)上繳費成功后,不辦理退報名、改報名、退費等事項。

25年高級會計師報名網(wǎng)址已經(jīng)公布!25年高級會計師報名網(wǎng)址為https://ausm.mof.gov.cn/index/,入口為全國會計人員統(tǒng)一服務(wù)管理平臺。報考一定要認準官方指定的網(wǎng)址和入口,不要輕信未經(jīng)證實的網(wǎng)址,避免造成個人信息的泄露。

一、25年高級會計師報名網(wǎng)址

25年高級會計師報名網(wǎng)址為https://ausm.mof.gov.cn/index/,入口為全國會計人員統(tǒng)一服務(wù)管理平臺。

二、25年高級會計師報名地址如何選擇?

25年高級會計報名地點的選擇依舊是按屬地化原則進行:

(1)符合報名條件的在職在崗人員在其工作單位所在地報名;

(2)符合報名條件的在校學生,在其學籍所在地報名;

(3)符合報名條件的其他人員,在其戶籍所在地或居住地報名;

(4)符合報名條件的香港、澳門、臺灣居民和外籍人員,按照就近方便原則報名。在中國境內(nèi)有工作單位的,在其工作單位所在地報名;為境內(nèi)學校在校學生的,在其學籍所在地報名;其他人員在其境內(nèi)居住地報名。

三、25年高級會計師報考條件

(一)報名參加會計資格考試的人員,應(yīng)具備下列基本條件:

1、遵守《中華人民共和國會計法》和國家統(tǒng)一的會計制度等法律法規(guī)。

2、具備良好的職業(yè)道德,無嚴重違反財經(jīng)紀律的行為。

3、熱愛會計工作,具備相應(yīng)的會計專業(yè)知識和業(yè)務(wù)技能。

(二)報名參加高級師的人員,除具備基本條件外,還應(yīng)具備下列條件之一:

1、具備大學專科學歷,取得會計師職稱后,從事與會計師職責相關(guān)工作滿10年。

2、具備碩士學位或第二學士學位或研究生班畢業(yè)或大學本科學歷或?qū)W士學位,取得會計師職稱后,從事與會計師職責相關(guān)工作滿5年。

3、具備博士學位,取得會計師職稱后,從事與會計師職責相關(guān)工作滿2年。

會計網(wǎng)所有內(nèi)容信息未經(jīng)授權(quán)禁止轉(zhuǎn)載、摘編、復(fù)制及建立鏡像,違者將依法追究法律責任。

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網(wǎng), All Rights Reserved.

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網(wǎng), All Rights Reserved.