日常工作中,我們可能會遇到加油發票能不能報銷的問題。最近就有小伙伴問:加油站預付卡發票能不能報銷,可以稅前扣除嗎? “加油站預付卡”可以稅前扣除嗎?

“加油站預付卡”可以稅前扣除嗎?

前不久,我公司的老司機來報銷,就拿回來了一張和以前不一樣的發票。發票上開的也不是*汽油*,*柴油*了,而是*預付卡銷售*,而一看稅率欄次,還是不征稅的。問司機原因,老司機說了,不想墊錢加油,和領導說了,辦了張卡,充了點錢,加油站就給開了這個發票。而這樣發票就是“預付卡發票”,那問題來了,這張發票能在企業所得稅稅前扣除嗎?首先,企業所得稅法第八條規定,企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。根據上述規定,如果該費用真實合理,那么允許稅前扣除。那么這個真實合理,還需要我們再去取得發票或者說加油記錄證明嗎?這個說實話,在實踐中并無統一標準,主要還是從真實合理角度進行判斷。這里可以參考天津稅務在2016年匯算清繳答疑中對預付卡稅前扣除的回答:答:對于企業購買、充值預付卡,應在業務實際發生時稅前扣除。按照購買或充值、發放和使用等不同情形進行以下稅務處理:(1)在購買或充值環節,預付卡應作為企業的資產進行管理,購買或充值時發生的相關支出不得稅前扣除;(2)在發放環節,憑相關內外部憑證,證明預付卡所有權已發生轉移的,根據使用用途進行歸類,按照稅法規定進行稅前扣除(如:發放給職工的可作為工資、福利費,用于交際應酬的作為業務招待費進行稅前扣除);(3)本企業內部使用的預付卡,在相關支出實際發生時,憑相關憑證在稅前扣除。按照這個思路,那么對于加油卡充值也是一樣道理,主要是為了證明業務的真實性。稅務檢查也是這個思路,這種情況下,不可能說你取得了發票就一定能扣除,也不是說你沒取得發票就一定不能扣除,要結合起來看,當然從企業內控管理角度,車輛管理部門也應該制定汽車用油管理記錄,防止假公濟私行為發生,那么這些就是內部憑證,完全可以做為合理費用扣除的支撐了。費用的問題解決了,但是我們卻損失了進項稅,大金額的加油款,進項稅也是比不小的金額,其實,在充值消費后,公司完全可以累積去開具專用發票。《成品油零售加油站增值稅征收管理辦法》國家稅務總局令第2號規定如購油單位要求開具增值稅專用發票,待用戶憑卡或加油憑證加油后,根據加油卡或加油憑證回籠紀錄,向購油單位開具增值稅專用發票。 當然了,由于加油預付卡的用途不同,所以,在使用時根據不同情況相應結轉成本、費用進行稅前扣除。

當然了,由于加油預付卡的用途不同,所以,在使用時根據不同情況相應結轉成本、費用進行稅前扣除。

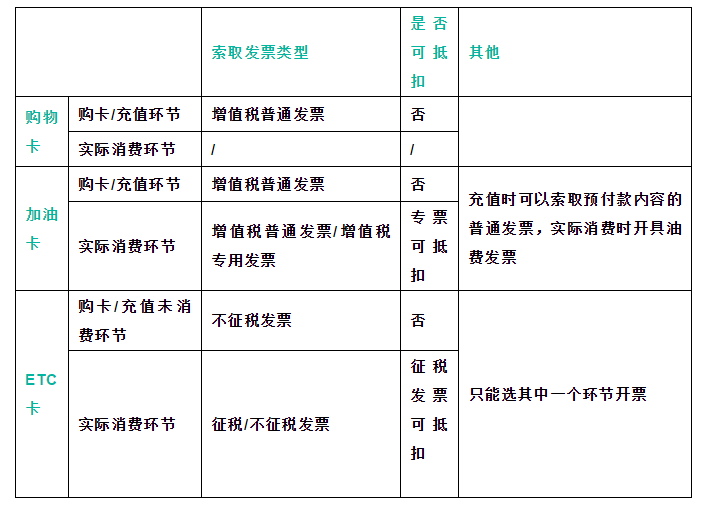

購卡環節不能憑借發票稅前扣除,而應在實際加油消費環節根據加油卡或加油憑證回籠記錄向購油單位開具增值稅專用發票,憑借專票稅前扣除,就是案例的那種了。企業購買加油卡將其作為交際應酬費贈送給客戶,屬于業務招待費范疇,應憑借購買預付卡時取得的發票以及相關的贈送明細,按照業務招待費進行稅前扣除。企業購買加油卡,銷售時將其以買贈的形式贈送給客戶,例如達到一定的銷售額即可贈送一定額度的加油卡,此時應憑借購買預付卡時取得的發票以及相關的贈送明細按照銷售費用稅前扣除。企業購買加油卡將其作為福利發放給員工,屬于集體福利性質,應憑借購卡時取得的發票以及相關的贈送明細,按照職工福利費稅前扣除。另外,以上說的加油站預付卡,是“單用途卡”,單用途卡只能在發卡企業、所屬集團或者同一品牌特許經營體系內兌付貨物或者服務的預付憑證,比如某某超市的購物卡,某某美容院的消費卡,司機可能經常收到的是加油卡、ETC卡。趁這個機會,小編也為大家總結了一下,幾個單預付卡的抵扣情況,大家可以做好筆記喲。▎本文來源:本文由會計說整理發送,部分素材來自會計網,若需轉載或引用請后臺回復“轉載”!?會計說保留所有權。

近期熱搜

近期熱搜

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網, All Rights Reserved.