全部

全部

課程

資訊

問答

會計知道

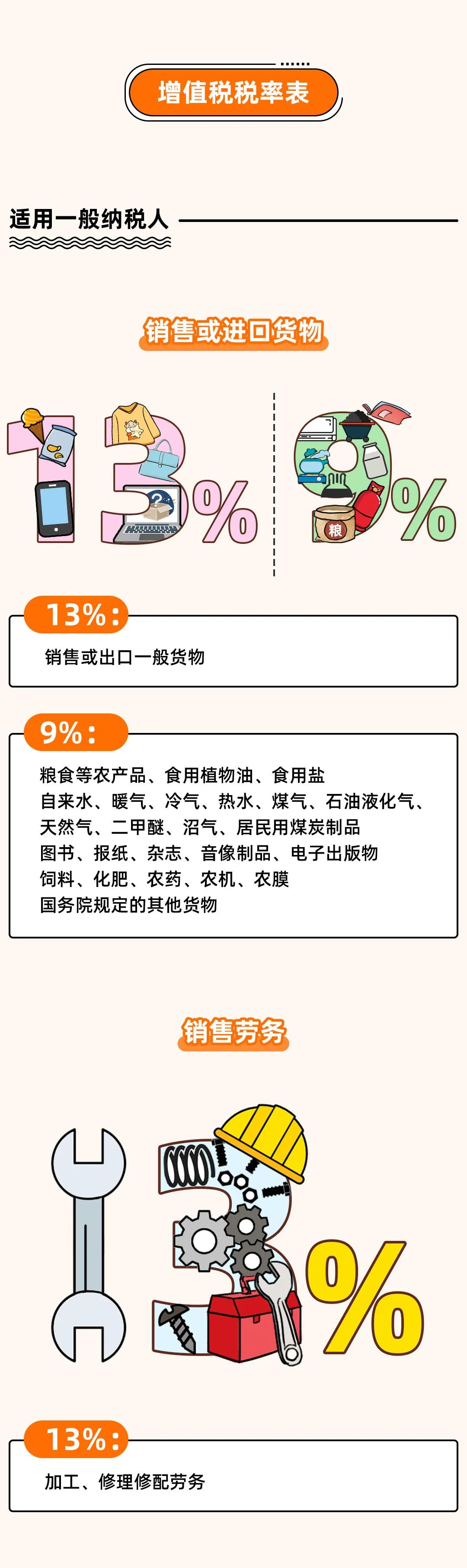

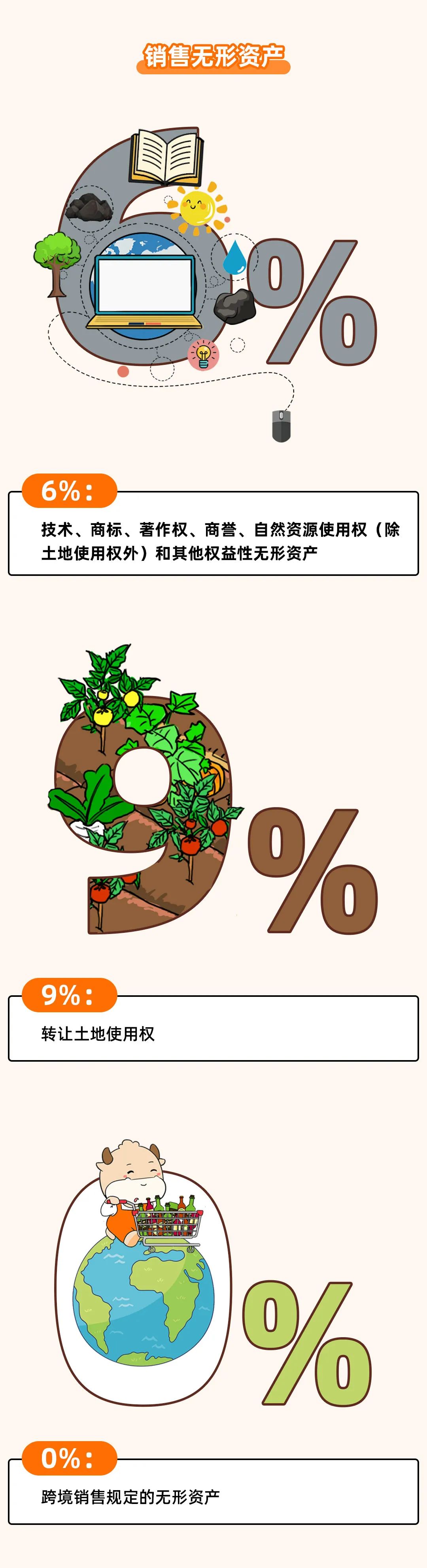

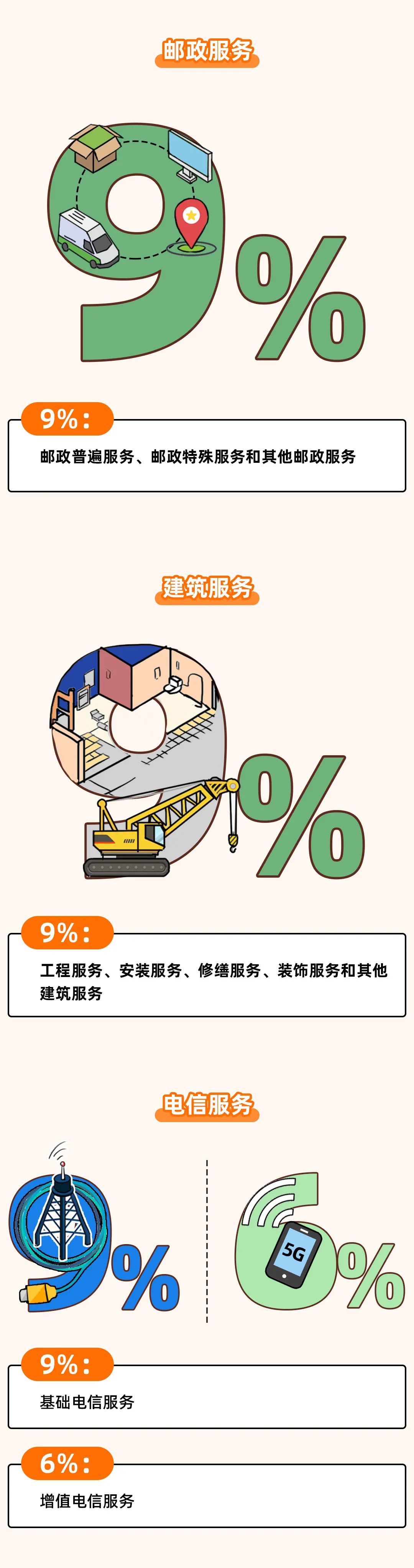

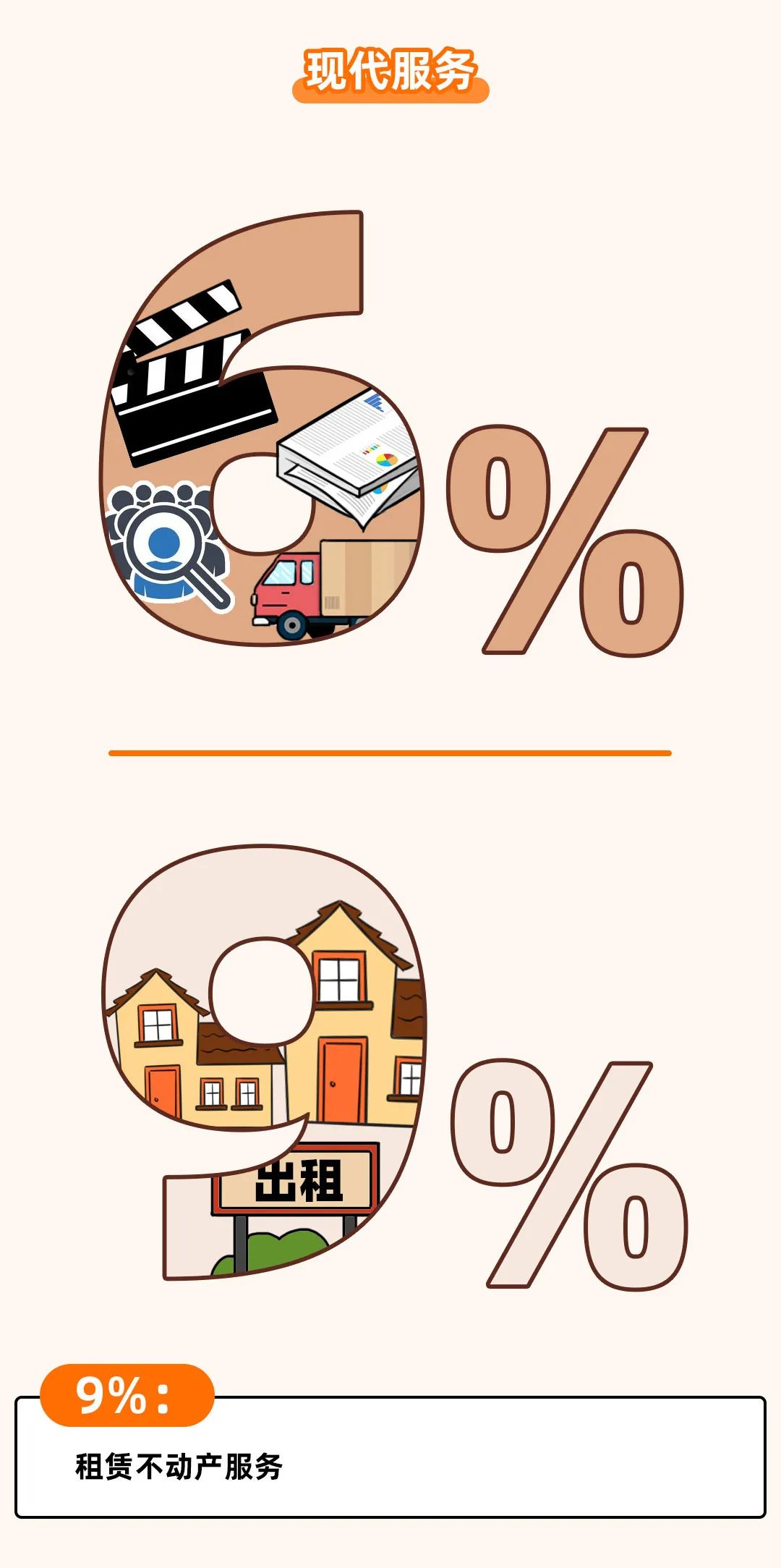

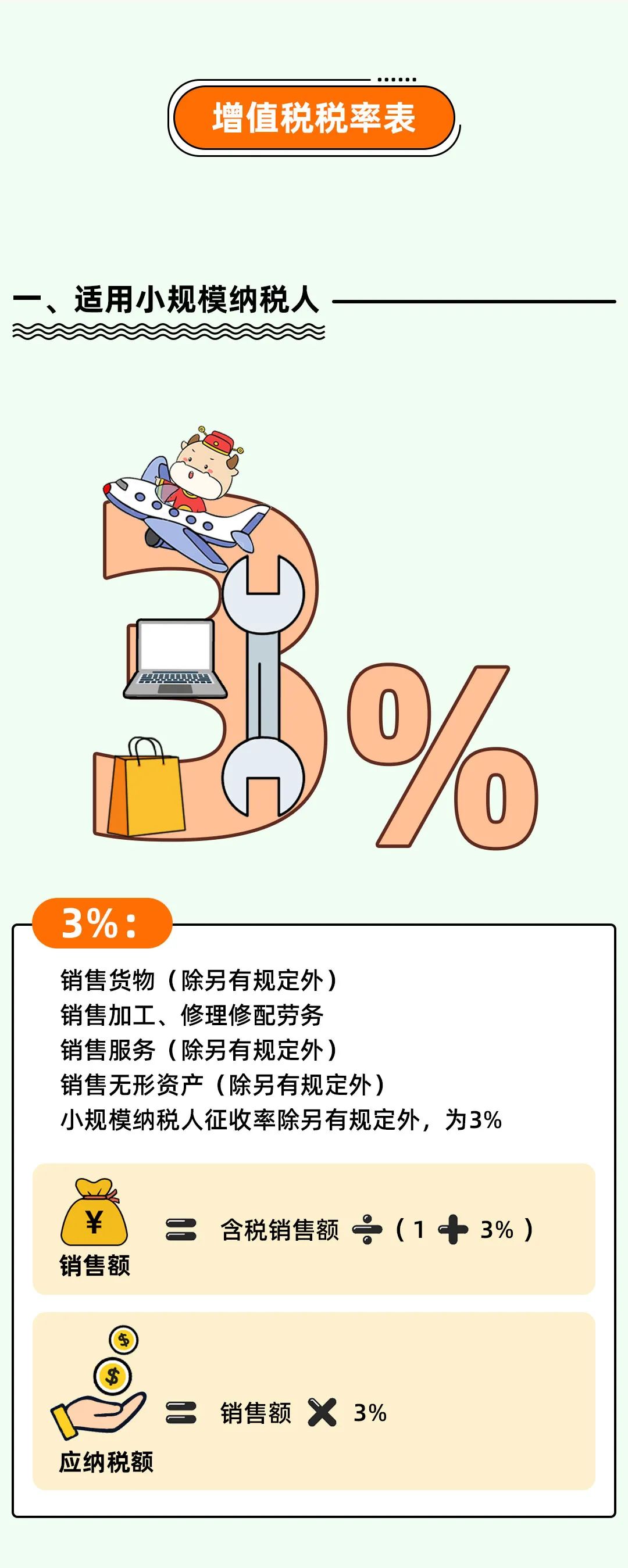

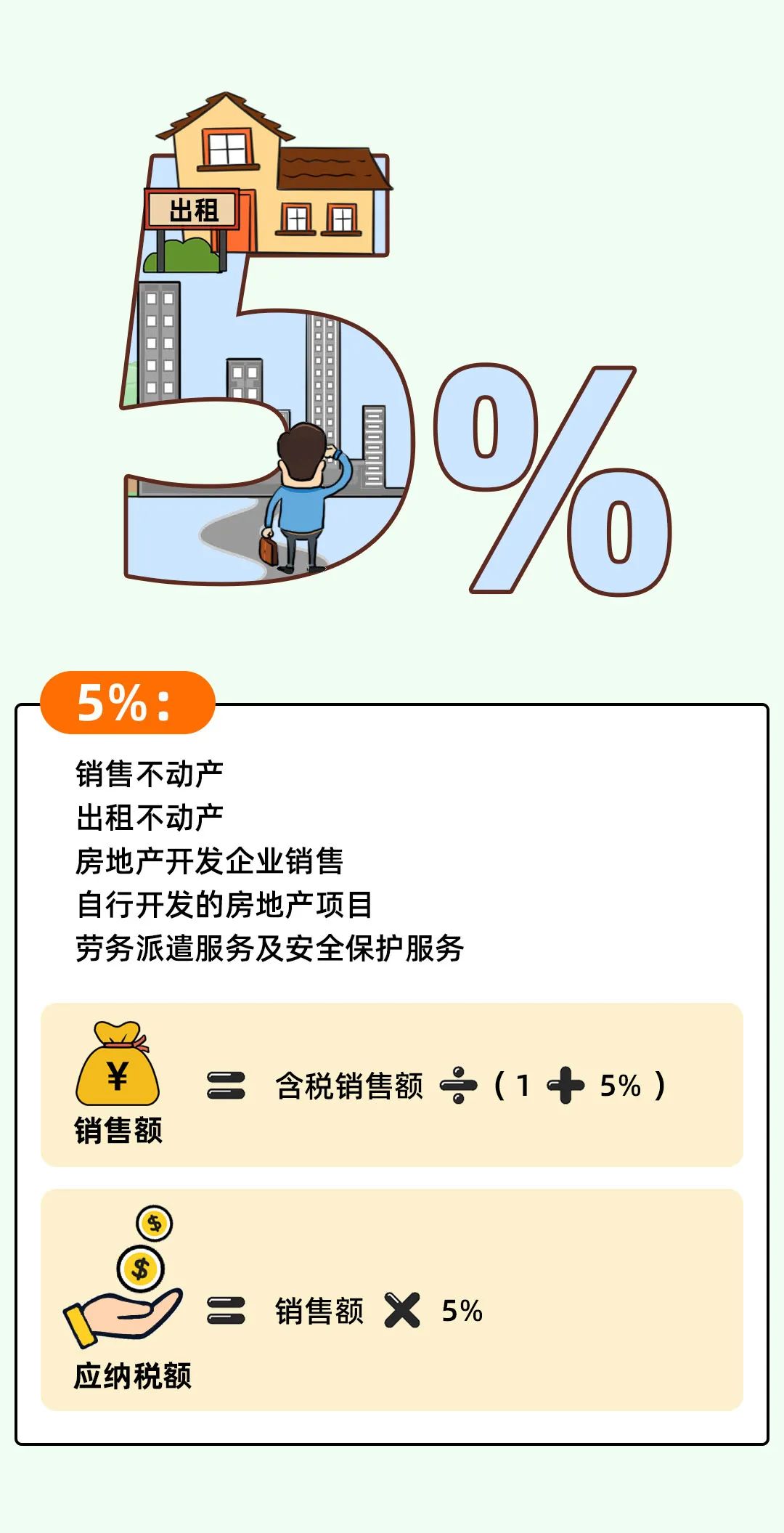

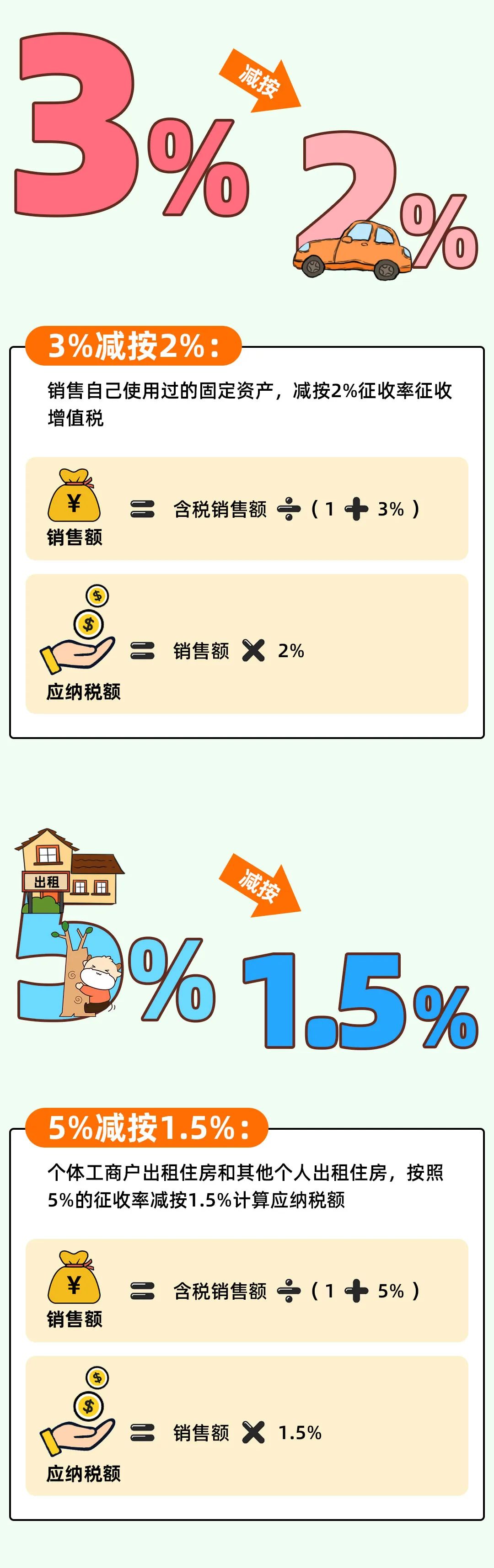

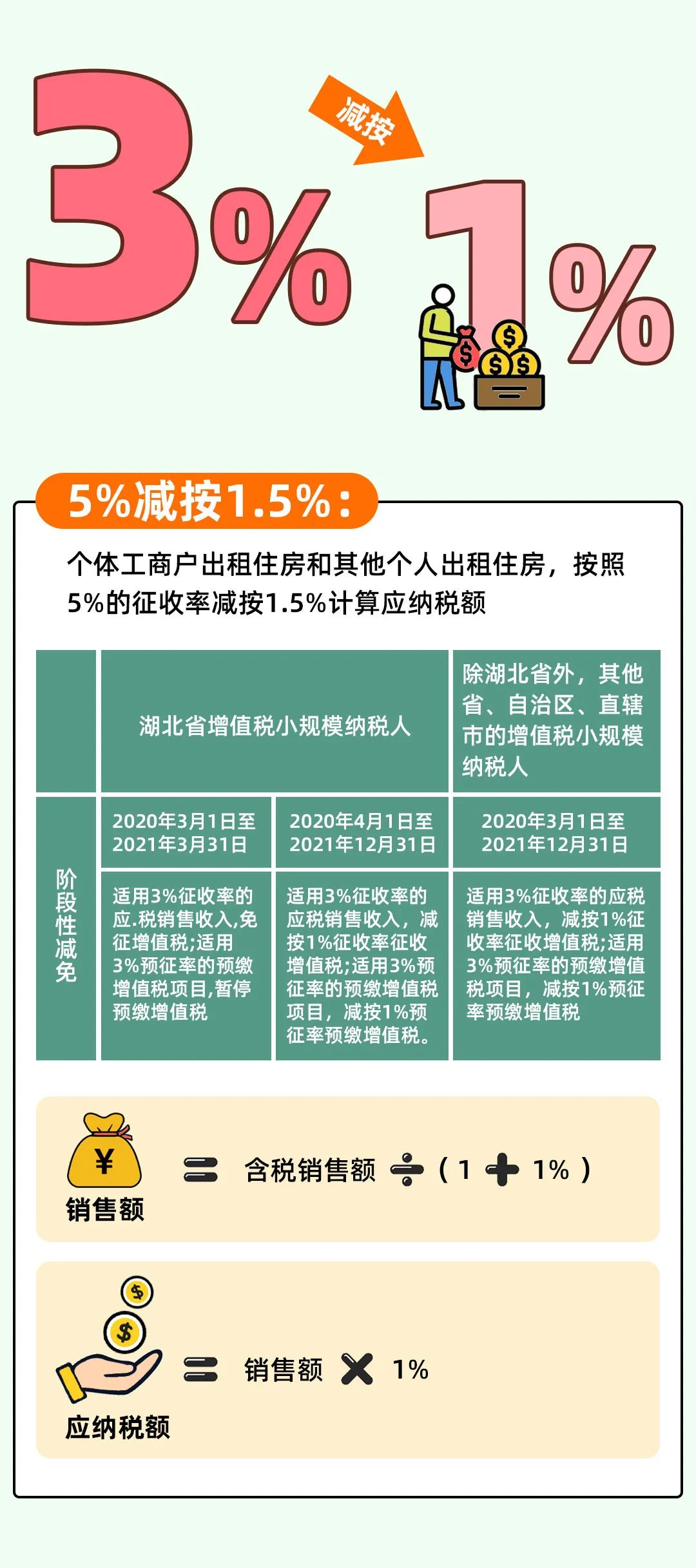

增值稅,又變了!稅務(wù)局剛剛通知!2022年最新的增值稅稅率表和抵扣手冊來了,大家可以馬上打印出來學(xué)習(xí)了!

增值稅又變了

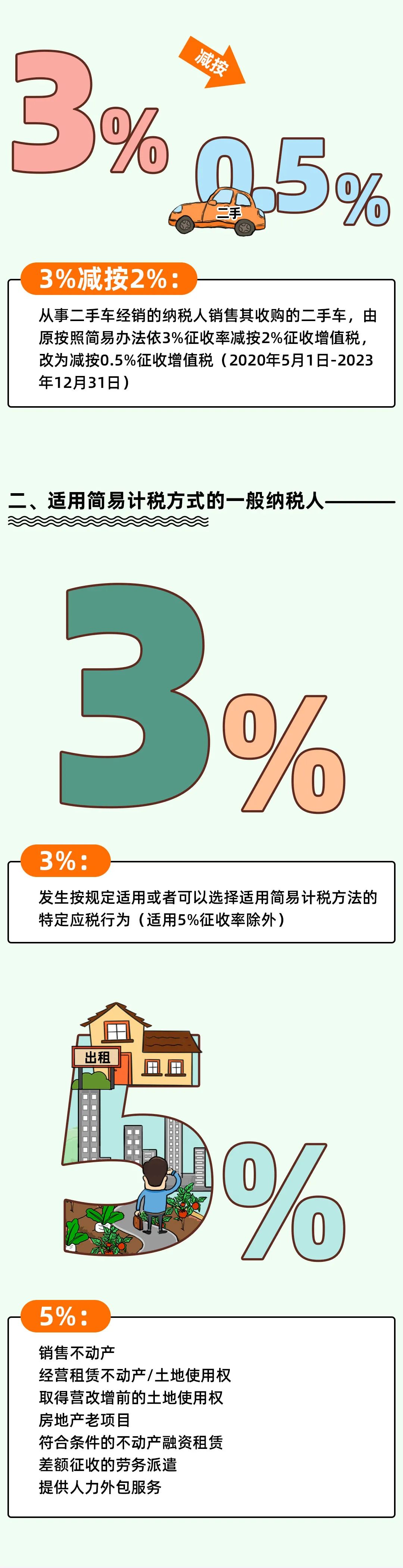

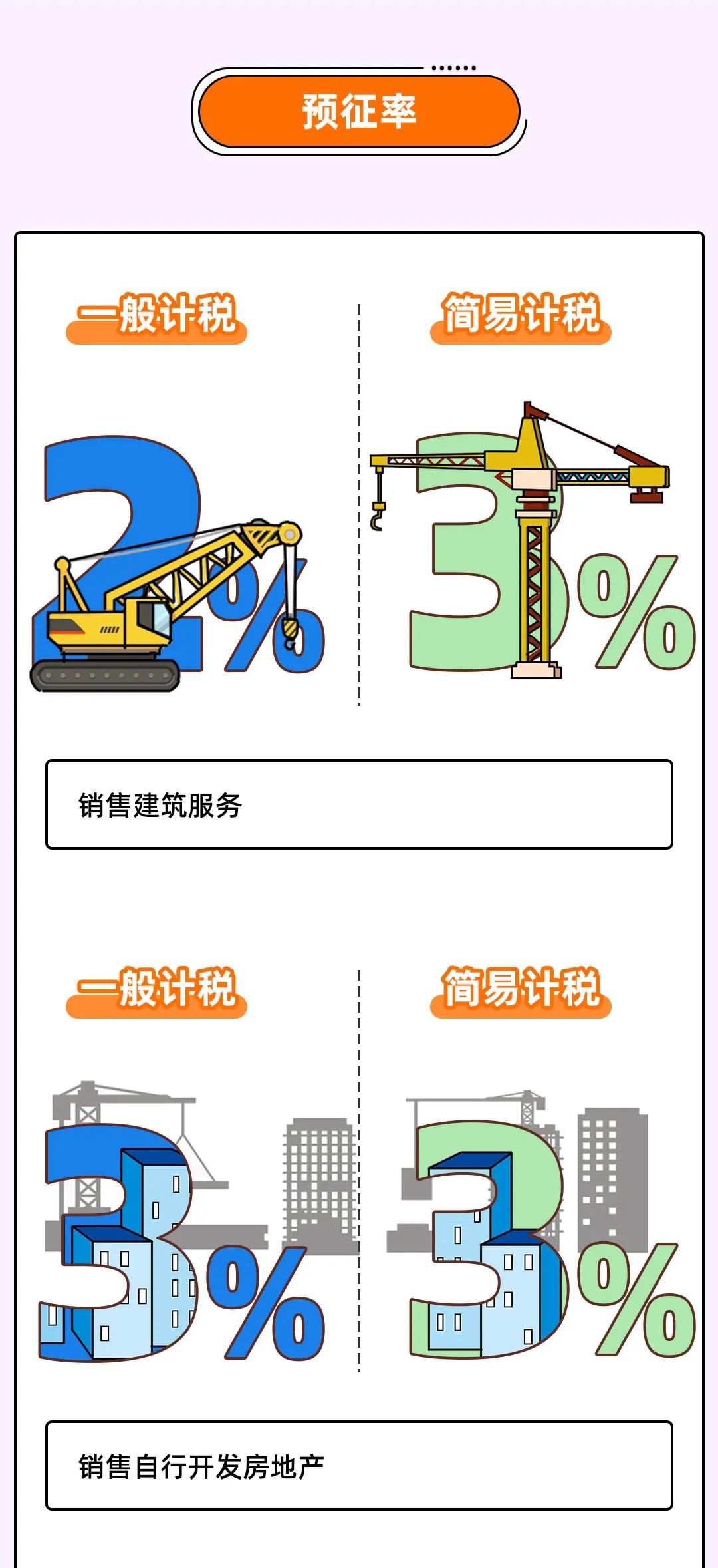

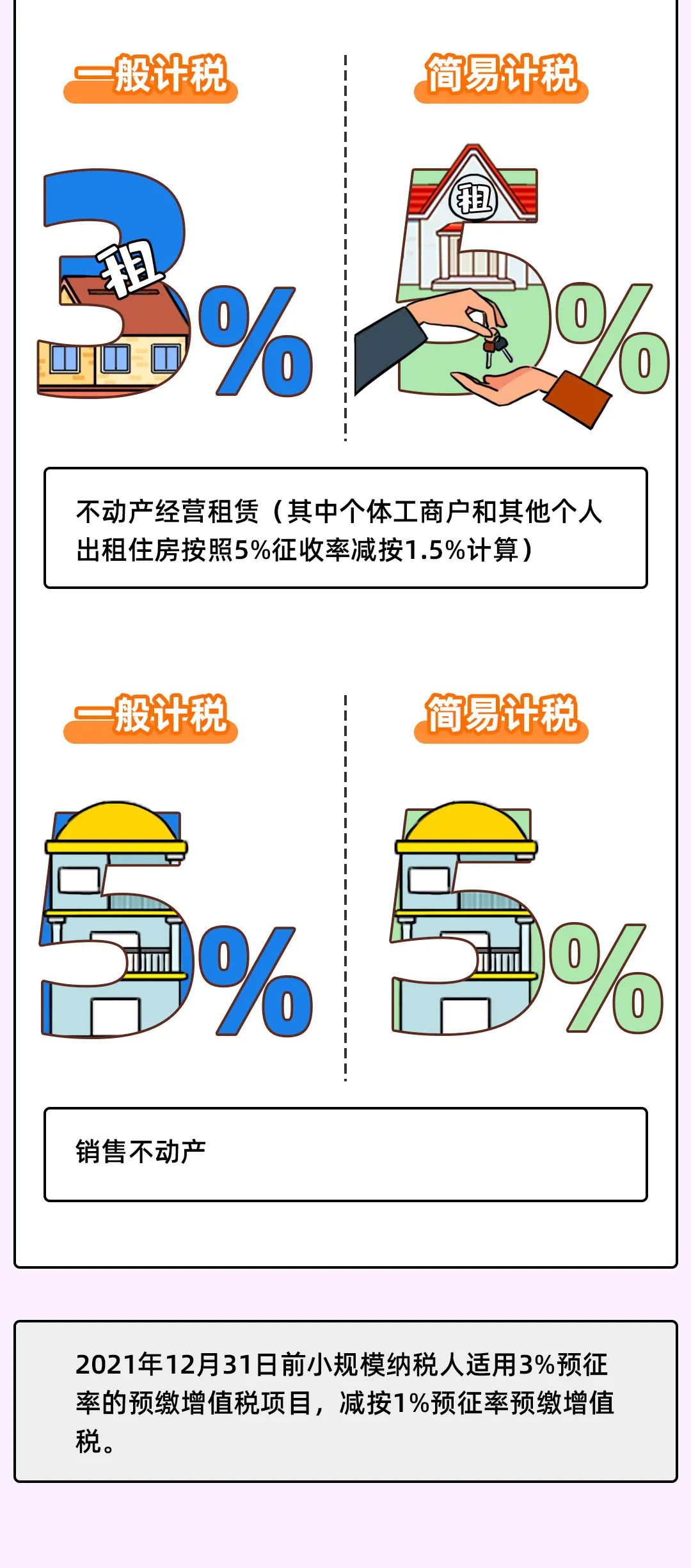

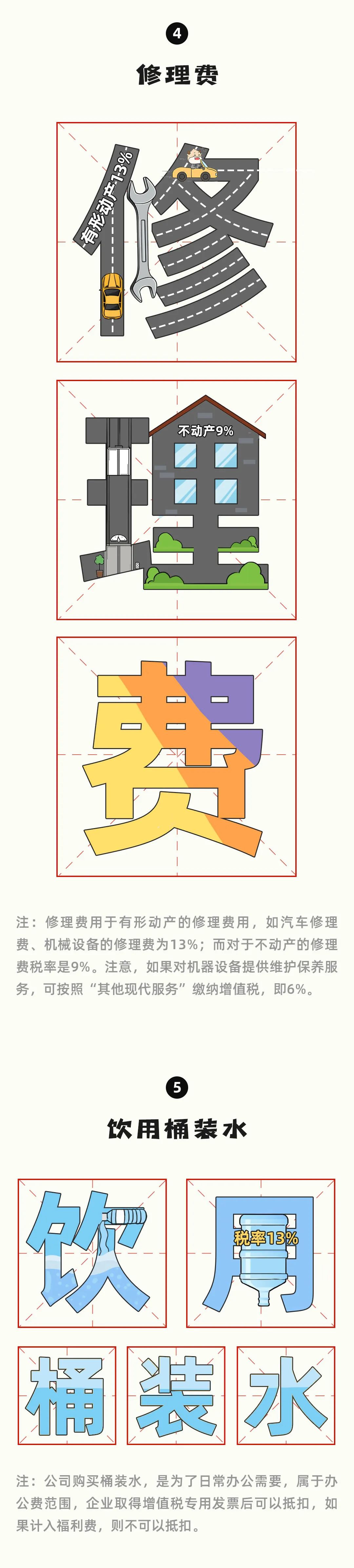

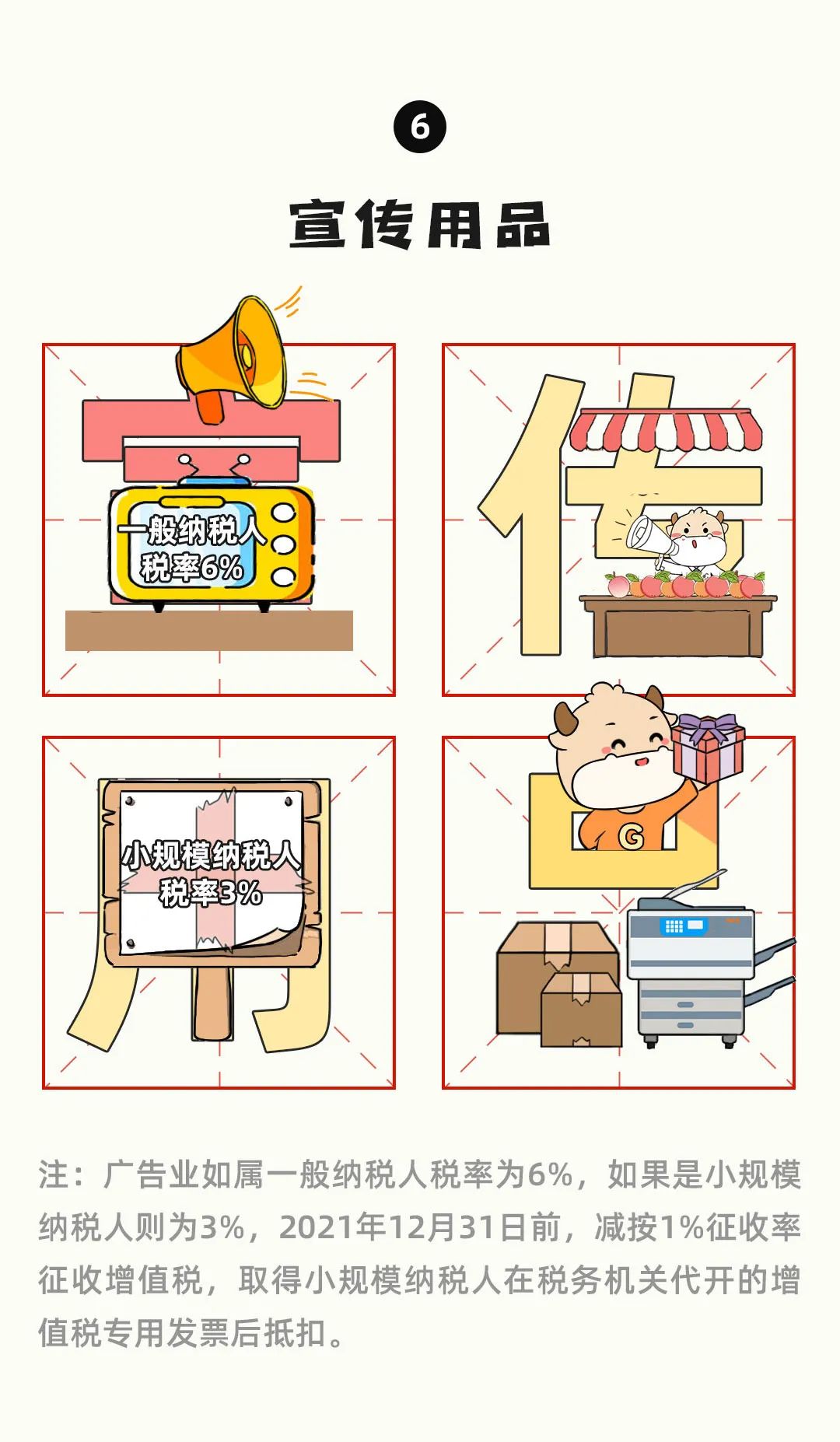

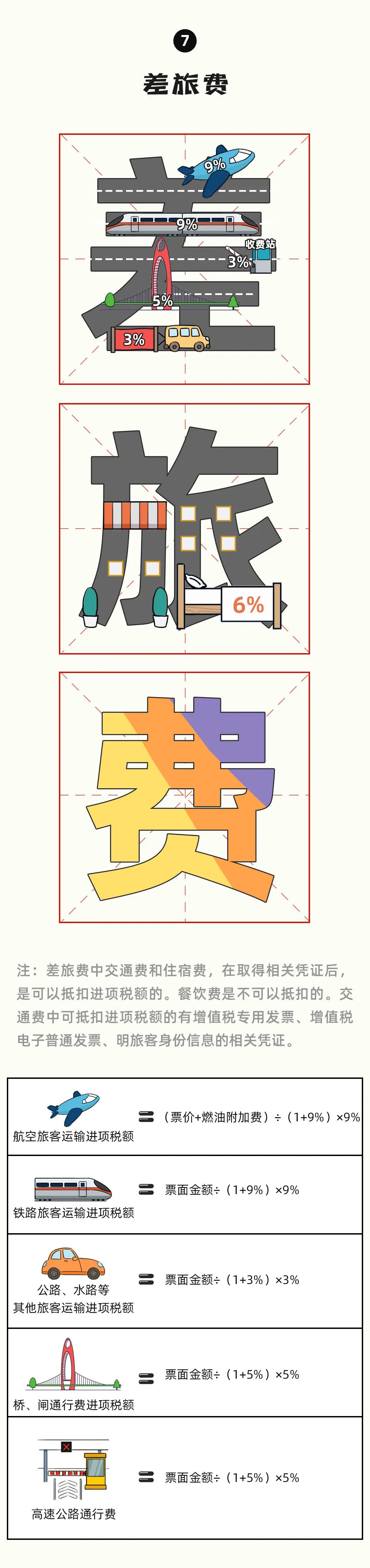

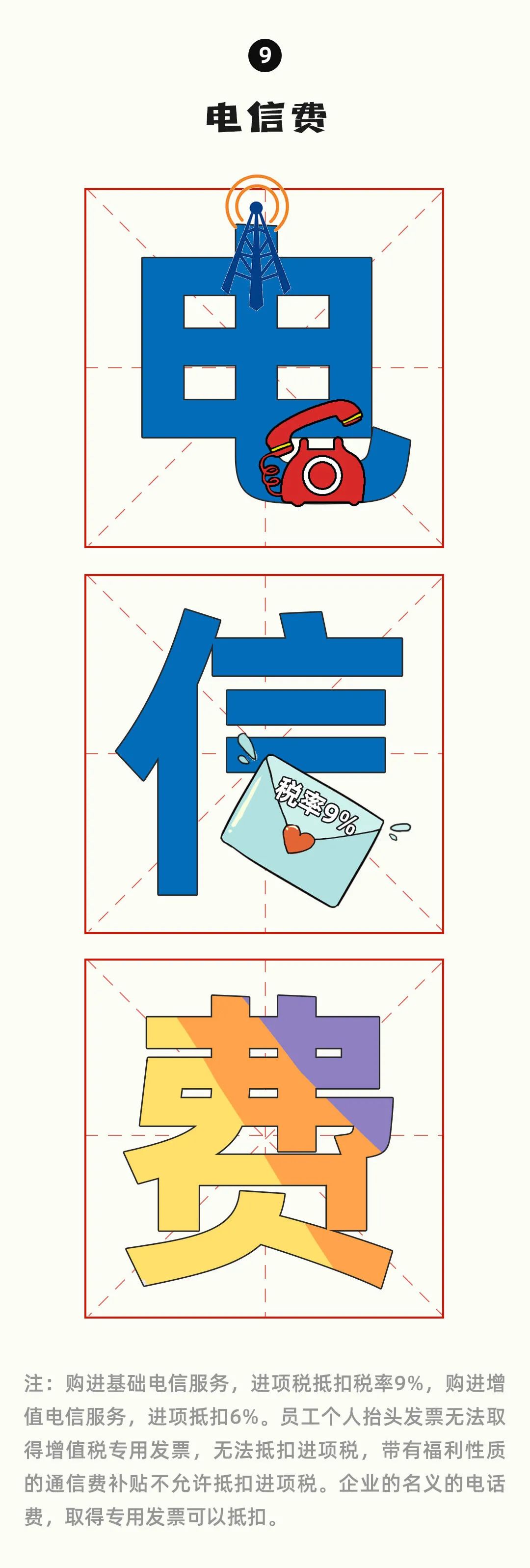

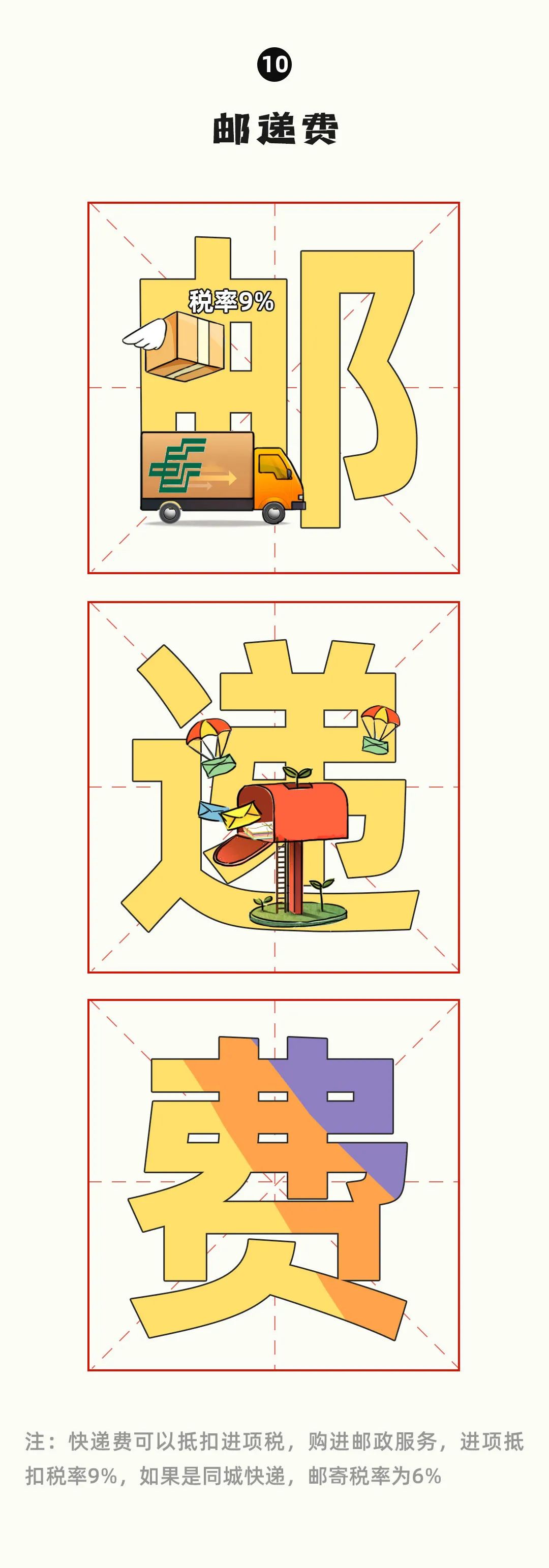

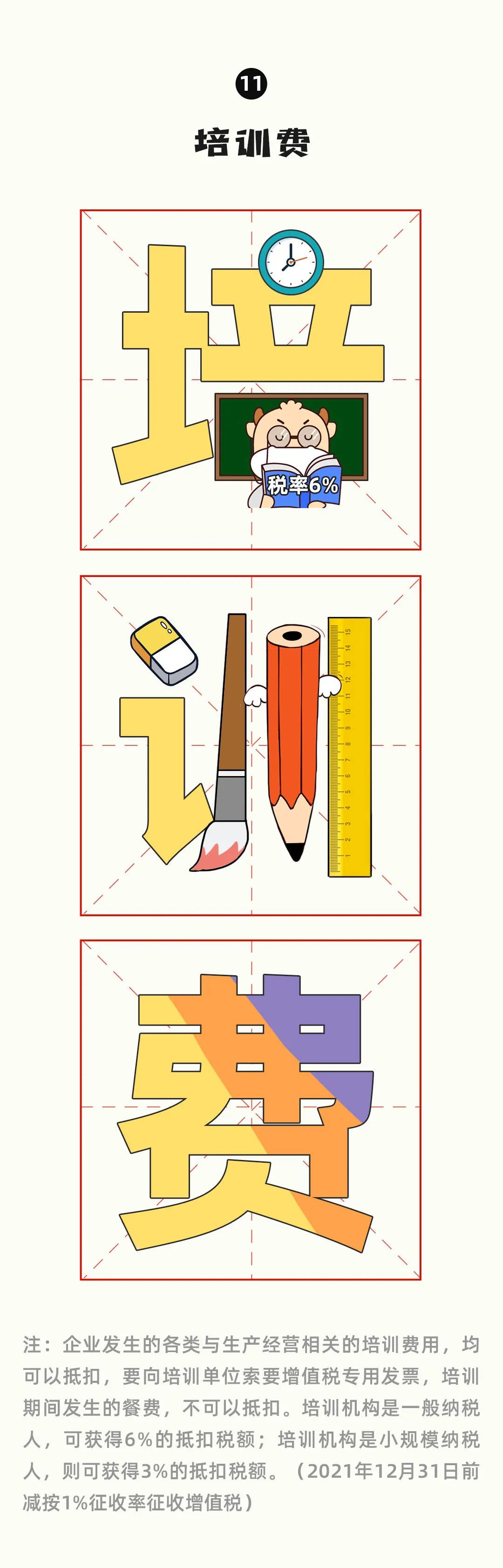

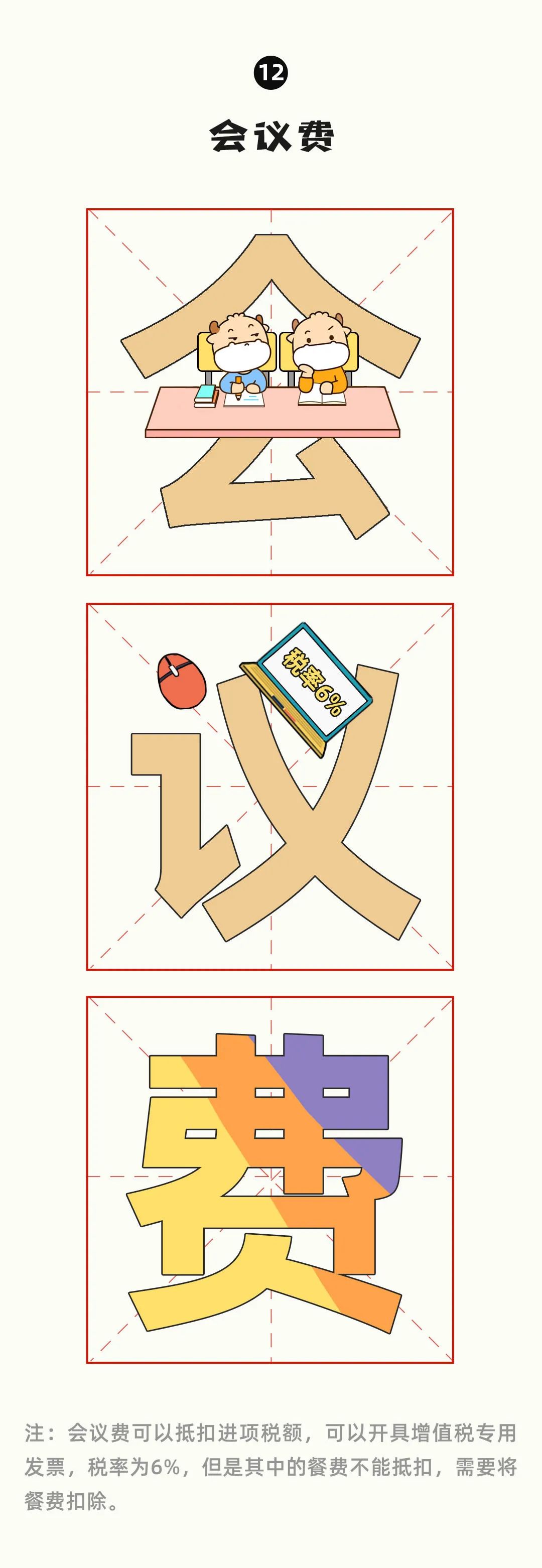

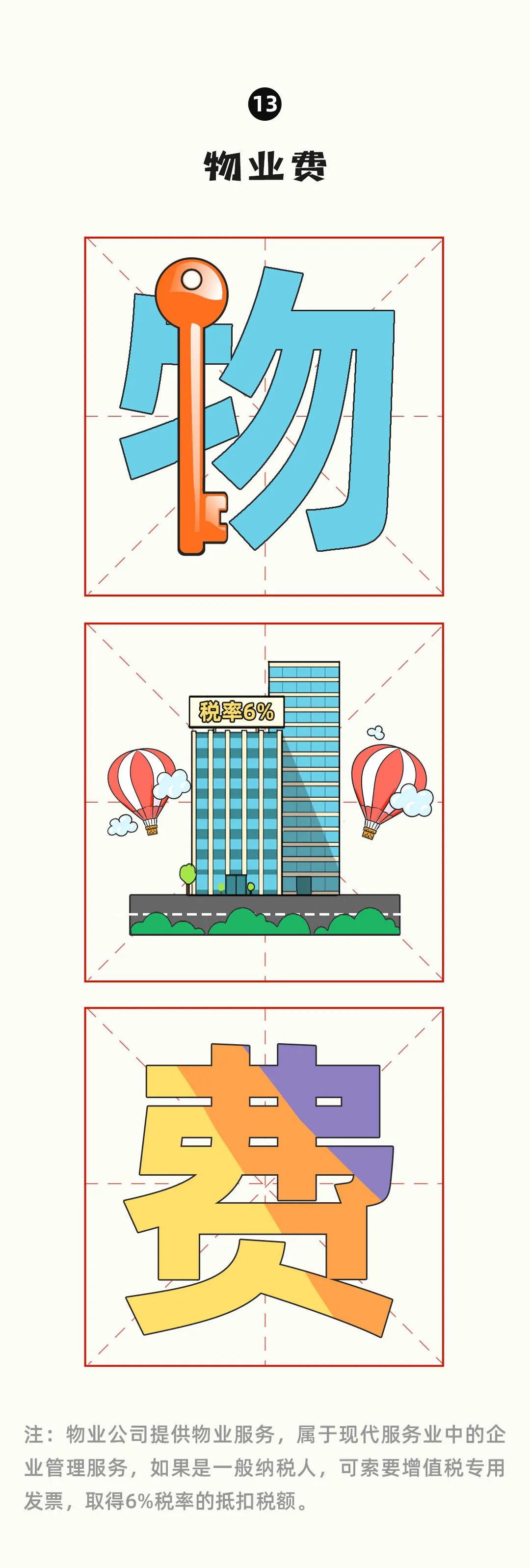

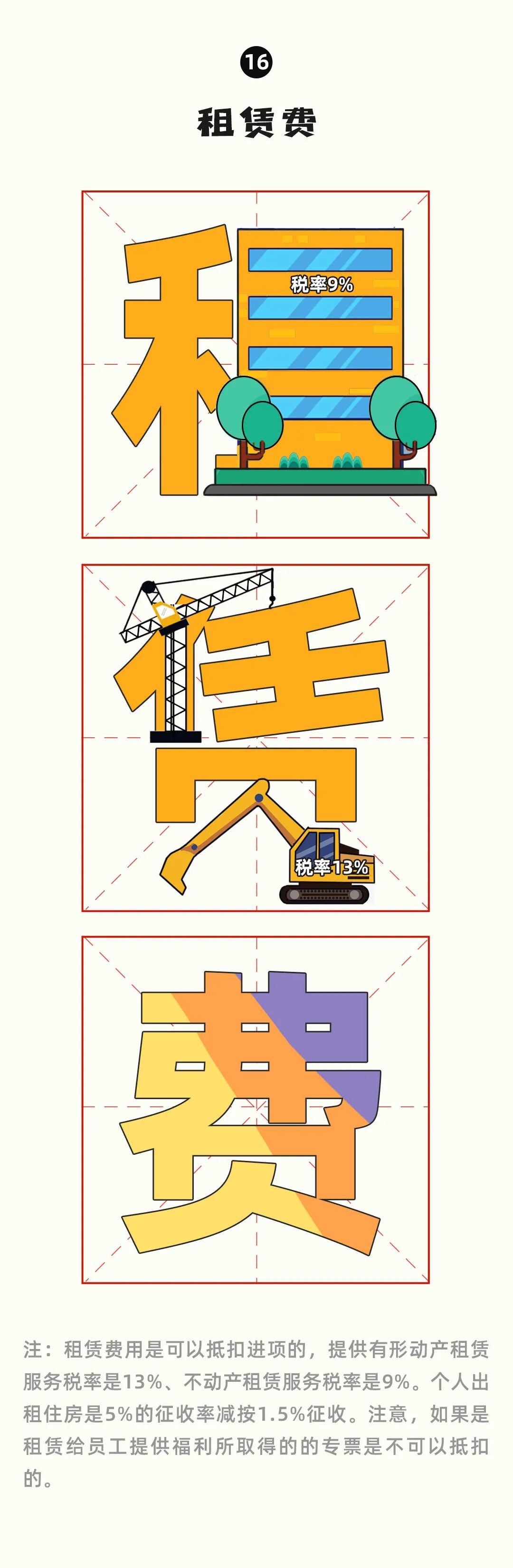

稅務(wù)局剛剛通知! 2022年最新最全稅率表 增值稅稅率 易與農(nóng)產(chǎn)品等9%稅率貨物混淆 2022增值稅進(jìn)項抵扣手冊 辦公用品、水電費(fèi)、飲用桶裝水、宣傳費(fèi)、電信費(fèi)、物業(yè)費(fèi)……你知道這些常見支出,可以抵扣多少增值稅進(jìn)項稅額嗎?稅率多少?

近期熱搜

近期熱搜

回到頂部

會計網(wǎng)所有內(nèi)容信息未經(jīng)授權(quán)禁止轉(zhuǎn)載、摘編、復(fù)制及建立鏡像,違者將依法追究法律責(zé)任。

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網(wǎng), All Rights Reserved.

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網(wǎng), All Rights Reserved.