剛剛!國家釋放兩大政策信號:取消核定征收?!取消稅收返還?!到底怎么回事?我們一起來看看!

突發(fā)!全面整改核定征收

2021年12月21日,審計(jì)署發(fā)布《國務(wù)院關(guān)于2020年度中央預(yù)算執(zhí)行和其他財(cái)政收支審計(jì)查出問題整改情況的報(bào)告》。一、稅收返還稅款存在問題,造成財(cái)政收入流失。2020年審計(jì)查出 15 個省違規(guī)稅收返還問題 23 項(xiàng)、涉及金額 239 億元。根據(jù)各地反饋情況,截至 2021年11 月 15 日,已完成整改 22 項(xiàng)、涉及金額 233 億元;正在整改 1 項(xiàng)、涉及金額 6 億元,預(yù)計(jì) 2021 年 12月底前完成整改。二、個稅核定征收存在漏洞,稅務(wù)局對其規(guī)范,已在15省開展試點(diǎn)稅務(wù)總局核查了有關(guān)人員逃避稅的主要方式,通過深入分析論證和評估,研究確定了納稅調(diào)整和追征稅款的處理方式。各地稅務(wù)部門加強(qiáng)內(nèi)外協(xié)同,多措并舉推進(jìn)整改。截至2021年 11 月 20 日,涉及的 197 人中,除重病 3 人、失聯(lián) 37 人外,其余 157 人已申報(bào)補(bǔ)稅 8.4 億元。同時,按照“先試點(diǎn)、后擴(kuò)圍、再推開”的工作部署,稅務(wù)總局對個人所得稅核定征收進(jìn)行規(guī)范,已在 15 個省分兩批開展試點(diǎn),共調(diào)整規(guī)范近 8 萬戶企業(yè),將適時向全國推開。1、加強(qiáng)日常監(jiān)管。稅務(wù)部門與有關(guān)部門將推動在省級層面建立聯(lián)動監(jiān)管機(jī)制,強(qiáng)化個人股權(quán)轉(zhuǎn)讓交易稅收監(jiān)管。2、研究完善相關(guān)制度。稅務(wù)總局在前期梳理核定征收政策規(guī)定的基礎(chǔ)上,會同財(cái)政部研究完善相關(guān)稅收制度。3、嚴(yán)格規(guī)范稅收優(yōu)惠政策。嚴(yán)格落實(shí)《國務(wù)院關(guān)于稅收等優(yōu)惠政策相關(guān)事項(xiàng)的通知》(國發(fā)〔2015〕25 號)要求,適時開展清理規(guī)范稅收等優(yōu)惠政策相關(guān)工作,嚴(yán)禁地方違規(guī)制定稅收返還等優(yōu)惠政策。確需新出臺政策的按要求報(bào)請國務(wù)院審批,且一般不得與企業(yè)繳納的稅收或非稅收入掛鉤。其實(shí),據(jù)悉早在2021年8月份開始,上海一般納稅人個獨(dú)/合伙企業(yè)所得稅征收方式由核定征收全部改為查賬征收!除此之外,山東、福建、浙江、江蘇、重慶、湖北、深圳等特定園區(qū),也迎來了核定轉(zhuǎn)為查賬的風(fēng)暴。可以看出,嚴(yán)查核定征收,逐步取消核定征收是大勢所趨,再用此方法避稅的個人、企業(yè)要小心了。

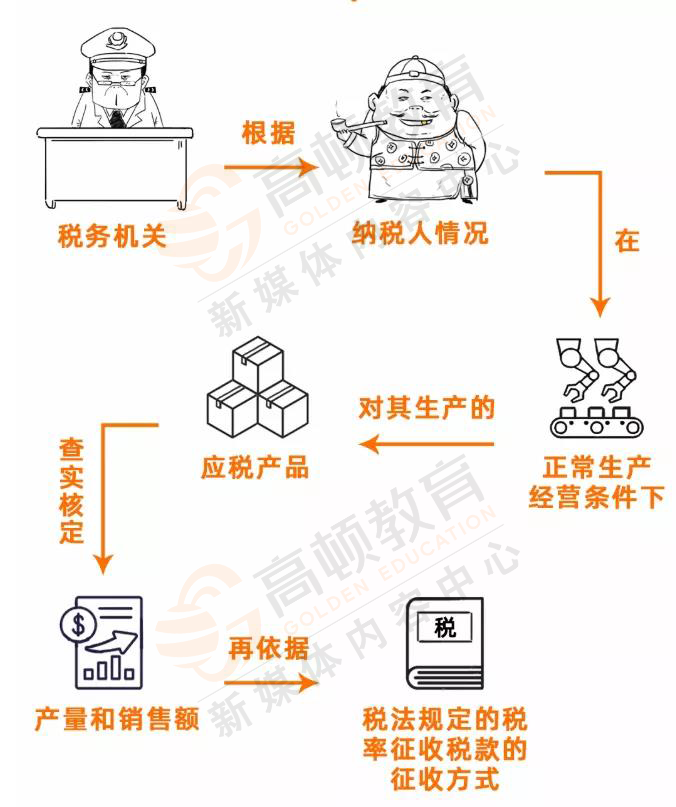

什么是核定征收?個稅經(jīng)營所得核定征收方式一般包括定期定額征收、核定應(yīng)稅所得率征收和定率征收三種核定辦法:實(shí)行定期定額應(yīng)交的所得稅不需要每月計(jì)算,是由主管稅務(wù)機(jī)關(guān)根據(jù)你一定經(jīng)營地點(diǎn)、一定經(jīng)營時期、一定經(jīng)營范圍內(nèi)的應(yīng)納稅經(jīng)營額或所得額進(jìn)行核定的,不同行業(yè),征收標(biāo)準(zhǔn)都不同,一般一年一定,按月或季征收。目前多數(shù)情況下,個獨(dú)、合伙企業(yè)是按照此方法核定征收,而核定所得率具體是多少需看當(dāng)?shù)爻雠_的具體規(guī)定。1、核定征收原本是懲罰性措施,但在實(shí)務(wù)中,卻逐漸成為了一種“稅收優(yōu)惠”。2、一般情況下,核定征收繳稅額度是低于正常行業(yè)下限的,一是不能體現(xiàn)稅收公平;二是導(dǎo)致國家稅款流失。3、定額、定率征收由于稅負(fù)較低,容易滋生虛開發(fā)票等,導(dǎo)致少交增值稅、企業(yè)所得稅等。4、按收入定率征收企業(yè)或定額征收企業(yè),由于沒有支出發(fā)票也不影響所得稅的計(jì)算,可能不向上游企業(yè)索取發(fā)票,將導(dǎo)致上游企業(yè)藏匿收入,少繳稅款。

核定征收嚴(yán)查!以下12種情形稅務(wù)局將重點(diǎn)關(guān)注:1、是否對增值稅一般納稅人實(shí)行核定征收;2、是否對金融企業(yè)、經(jīng)濟(jì)鑒證類中介機(jī)構(gòu)等特殊行業(yè)進(jìn)行核定征收;3、是否對設(shè)立分支機(jī)構(gòu)的匯總納稅企業(yè)實(shí)行核定征收;4、核定應(yīng)稅所得率適用情況,是否存在超率核定;5、對年收入和利潤變化明顯超過20%以上的企業(yè),稅務(wù)機(jī)關(guān)是否履行調(diào)整應(yīng)納稅所得率的職責(zé);6、對申報(bào)表收入和財(cái)報(bào)數(shù)據(jù)不一致企業(yè)的糾正情況;7、對核定征收企業(yè)發(fā)票管控及注銷管理情況;8、 利用簽訂“陰陽合同”的方式隱瞞收入或虛列成本。9、關(guān)聯(lián)交易存在價(jià)格上的不公允,也將成為稅務(wù)稽查的重點(diǎn)對象。11、業(yè)務(wù)相關(guān)性和合理性;

近期熱搜

近期熱搜

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計(jì)網(wǎng), All Rights Reserved.

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計(jì)網(wǎng), All Rights Reserved.