2021年《中華人民共和國印花稅法》通過,印花稅有了幾個重大變化,我們一起來看一下~

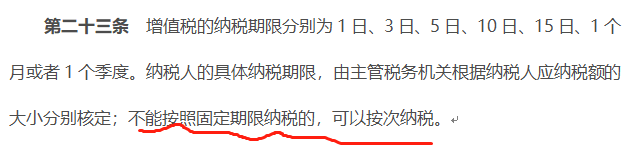

變了!申報印花稅可按次申報或按期申報,如果是按次申報,可以不用讓稅務(wù)局做稅種認(rèn)定,可直接登錄電子稅務(wù)局進(jìn)行稅源采集,之后直接申報即可。如果是按期申報,那申報之前必須要先做稅種認(rèn)定,否則沒有這個稅種項目就無法采集稅源信息,就無法進(jìn)行申報了。印花稅計算方式:相應(yīng)應(yīng)稅憑證的金額*稅率如一份購銷合同的合同金額為20萬元,則印花稅=20*萬分之三達(dá)到納稅義務(wù)時間時計算印花稅,至于什么時候達(dá)到納稅義務(wù)時間:《印花稅法暫行條例》第七條規(guī)定,應(yīng)納稅憑證應(yīng)當(dāng)于書立或者領(lǐng)受時貼花。即,合同簽訂時便是納稅義務(wù)時間,應(yīng)當(dāng)計算印花稅。但有些公司每天簽訂的合同數(shù)量都很大,因此稅務(wù)局給了一個納稅期限,可以將本月或者本季度達(dá)到納稅義務(wù)時間的匯總起來一起算,即可以按月或者按季申報,這就是按期申報。當(dāng)然,有的公司每天簽訂合同數(shù)量并不多,可以每次達(dá)到納稅義務(wù)時間便算稅,去納稅申報,這就是按次申報。按次申報典型案例:自然人代開發(fā)票時按次繳納增值稅。自然人代開發(fā)票時,稅務(wù)局直接扣增值稅,即為按次。按次申報時,未發(fā)生納稅義務(wù)可以不申報;而按期申報時,即便沒有納稅義務(wù)發(fā)生,也要坐零申報處理。很簡單,企業(yè)業(yè)務(wù)大、訂單爆,選擇按期申報;企業(yè)業(yè)務(wù)少,選擇按次申報。《中華人民共和國印花稅法》《中華人民共和國印花稅法》通過!于2022年7月1日正式施行!取消對權(quán)利、許可證照每件征收5元印花稅的規(guī)定1、承攬合同、建設(shè)工程合同、運(yùn)輸合同印花稅的稅率從原先的萬分之五降低為萬分之三;2、部分產(chǎn)權(quán)轉(zhuǎn)移合同降低稅率:商標(biāo)權(quán)、著作權(quán)、專利權(quán)、專有技術(shù)使用權(quán)轉(zhuǎn)讓書據(jù)印花稅稅率從原先的萬分之五降低為萬分之三。3、營業(yè)賬簿印花稅稅率從原先按對“實收資本和資本公積合計”的萬分之五降低為萬分之二點(diǎn)五,將財稅〔2018〕50號規(guī)定直接納入立法。注意:如果納稅人簽訂合同是含稅價,未單獨(dú)列明增值稅的,則需按全額計繳印花稅。四、取消了尾數(shù)規(guī)定,直接按實際計算稅額納稅也就是說,自2022年7月1日起,納稅人計算印花稅時不用四舍五入了,以后你算出來多少就是多少,再也不用擔(dān)心應(yīng)繳與實繳的差異了。五、新增了印花稅扣繳義務(wù)人的規(guī)定原《印花稅暫行條例》對于境外個人如何繳納印花稅,能否實行源泉扣繳,都沒有規(guī)定。這次立法增加了此方面的規(guī)定。原《印花稅暫行條例》對納稅期限和納稅地點(diǎn)的規(guī)定并不明確,剛通過的印花稅法明確納稅時間和納稅地點(diǎn)。七、取消了輕稅重罰的做法,統(tǒng)一按征管法執(zhí)行原《印花稅暫行條例》有個傳統(tǒng)就是輕稅重罰,現(xiàn)在新的《印花稅法》取消該規(guī)定。 印花稅納稅申報簡并自2021年6月1日起,印花稅與其他9個稅種簡并申報,不再單獨(dú)使用分稅種申報表,而是在一張納稅申報表上同時申報多個稅種,簡單說就是一表報多稅。剛剛新頒布的《印花稅法》增加了4項免征印花稅規(guī)定:1、依照法律規(guī)定應(yīng)當(dāng)予以免稅的外國駐華使館、領(lǐng)事館和國際組織駐華代表機(jī)構(gòu)為獲得館舍書立的應(yīng)稅憑證;2、中國人民解放軍、中國人民武裝警察部隊書立的應(yīng)稅憑證;3、非營利性醫(yī)療衛(wèi)生機(jī)構(gòu)采購藥品或者衛(wèi)生材料書立的買賣合同;4、個人與電子商務(wù)經(jīng)營者訂立的電子訂單。

印花稅納稅申報簡并自2021年6月1日起,印花稅與其他9個稅種簡并申報,不再單獨(dú)使用分稅種申報表,而是在一張納稅申報表上同時申報多個稅種,簡單說就是一表報多稅。剛剛新頒布的《印花稅法》增加了4項免征印花稅規(guī)定:1、依照法律規(guī)定應(yīng)當(dāng)予以免稅的外國駐華使館、領(lǐng)事館和國際組織駐華代表機(jī)構(gòu)為獲得館舍書立的應(yīng)稅憑證;2、中國人民解放軍、中國人民武裝警察部隊書立的應(yīng)稅憑證;3、非營利性醫(yī)療衛(wèi)生機(jī)構(gòu)采購藥品或者衛(wèi)生材料書立的買賣合同;4、個人與電子商務(wù)經(jīng)營者訂立的電子訂單。

近期熱搜

近期熱搜

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網(wǎng), All Rights Reserved.

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網(wǎng), All Rights Reserved.