2021年底即將到期后不延期的稅收優惠政策匯總(完整版)

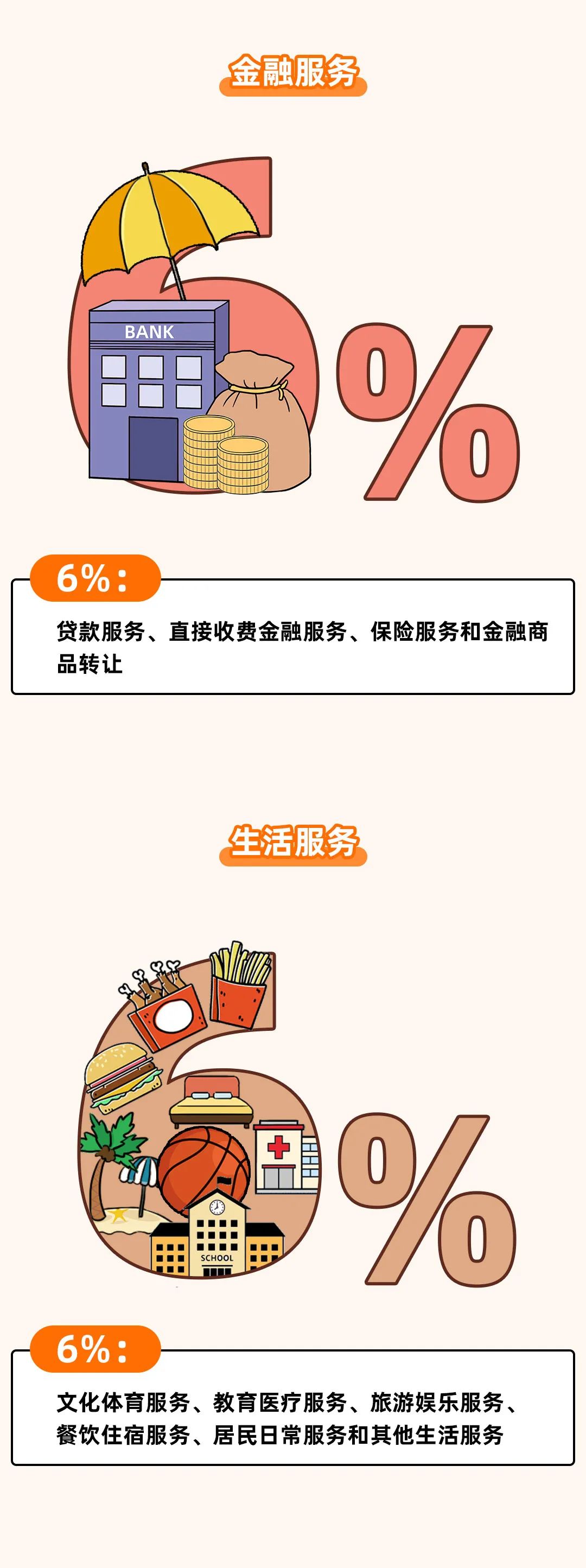

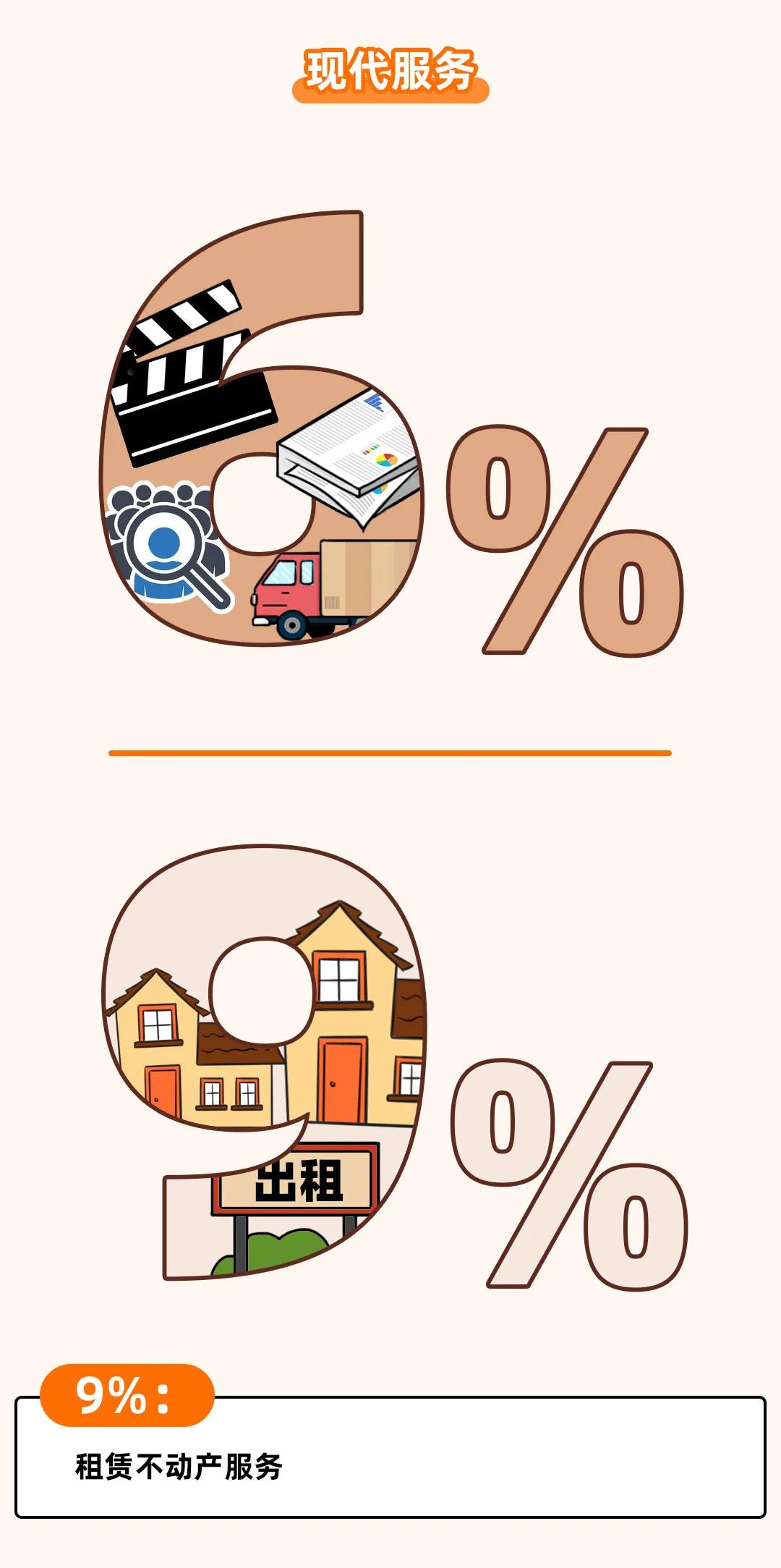

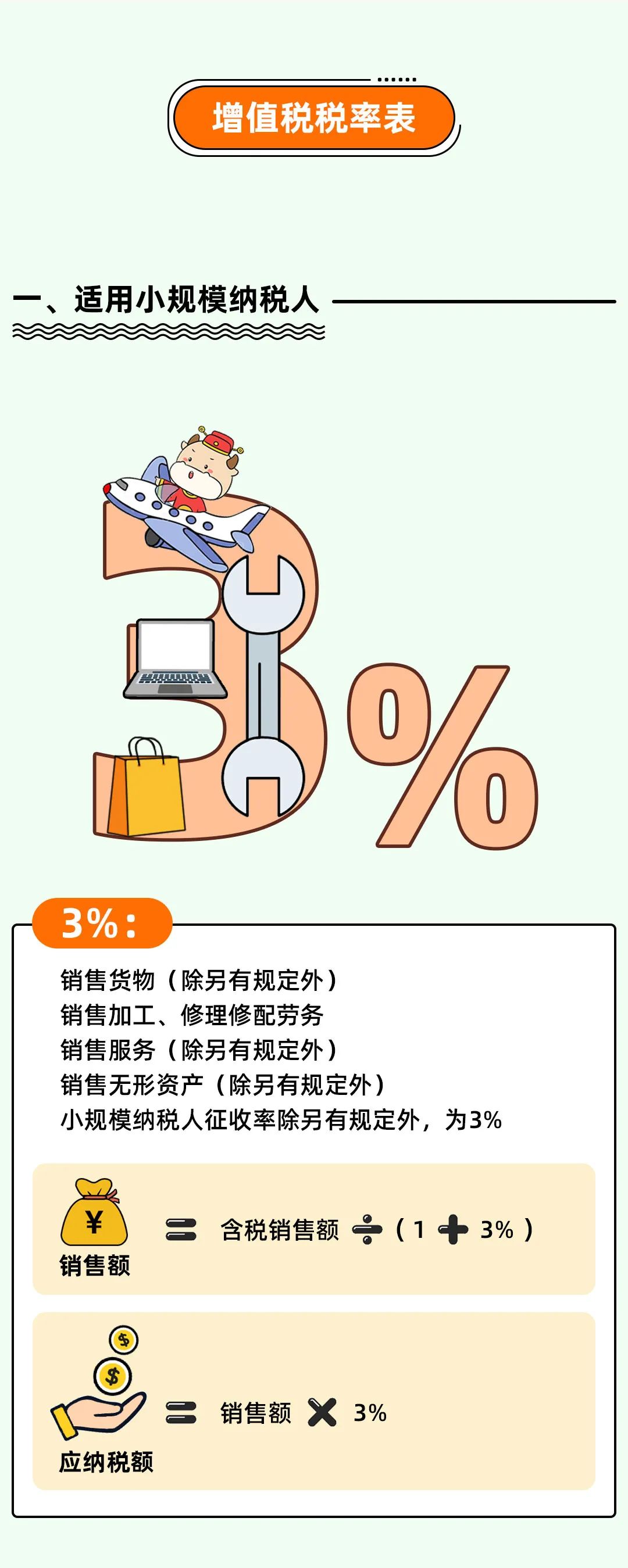

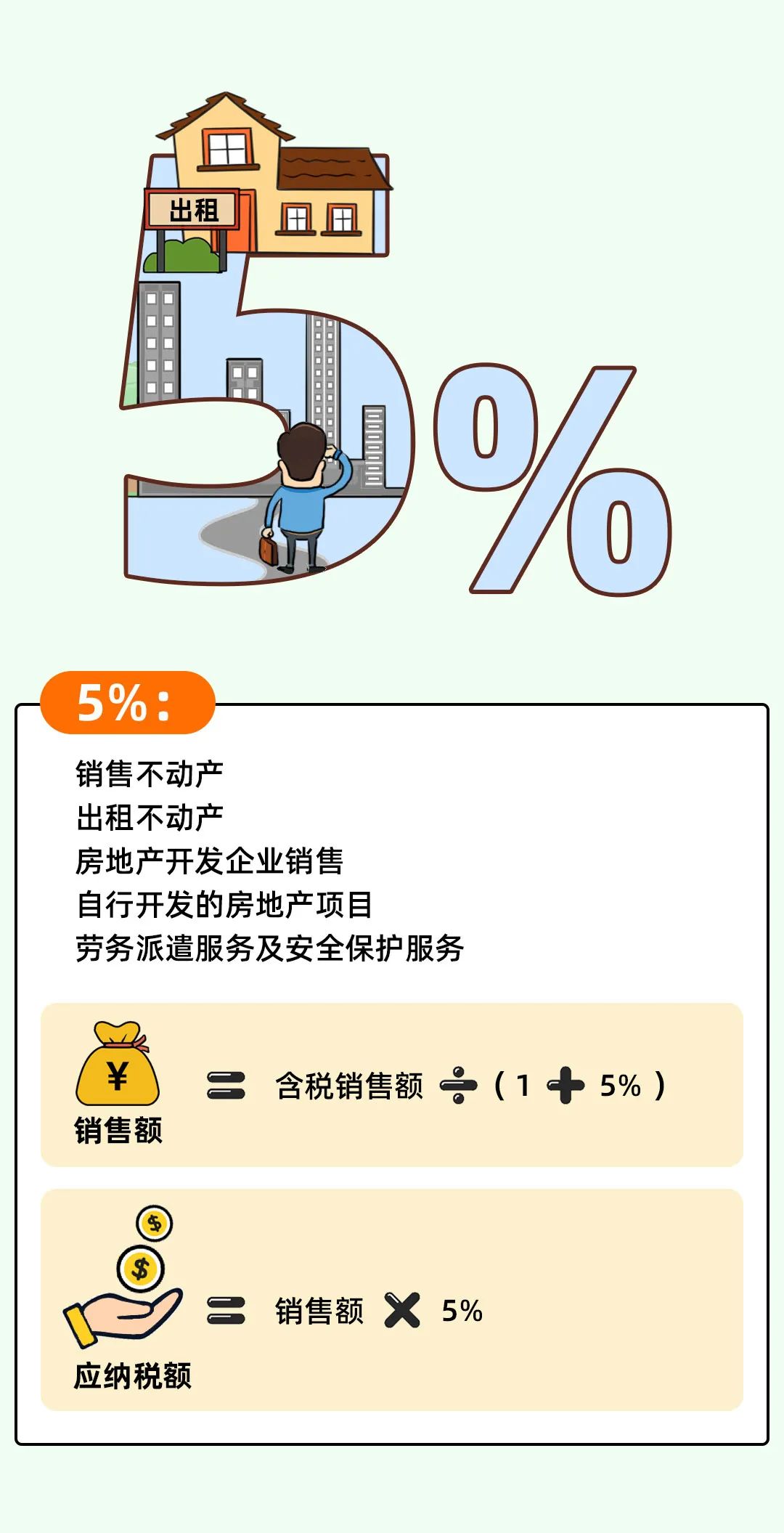

增值稅

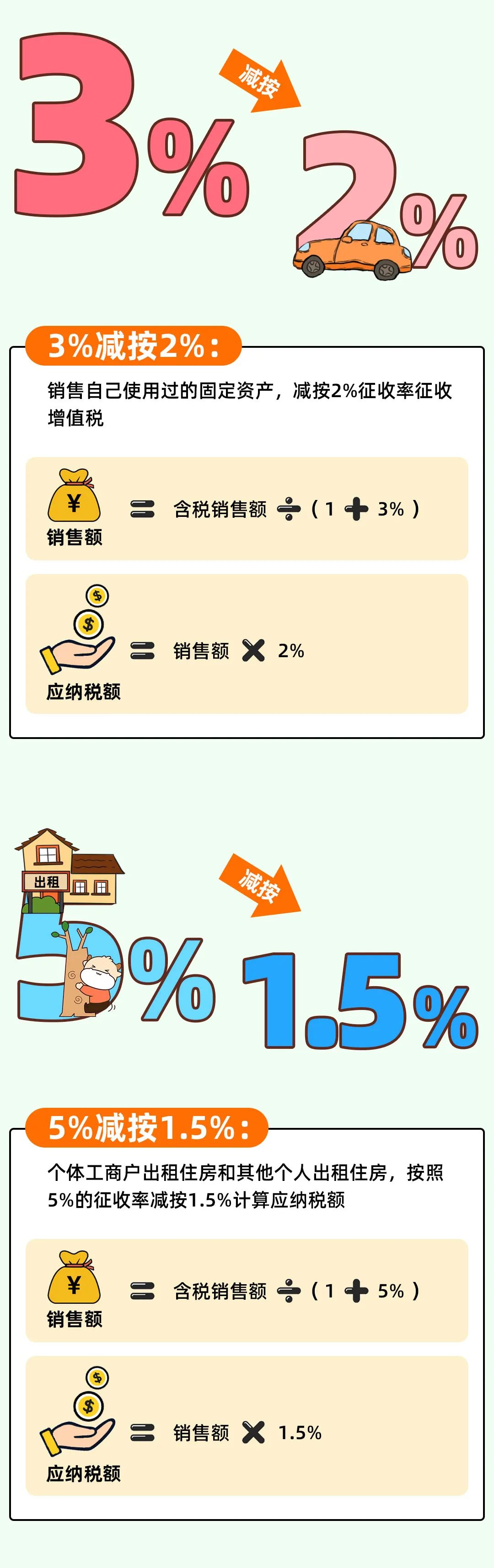

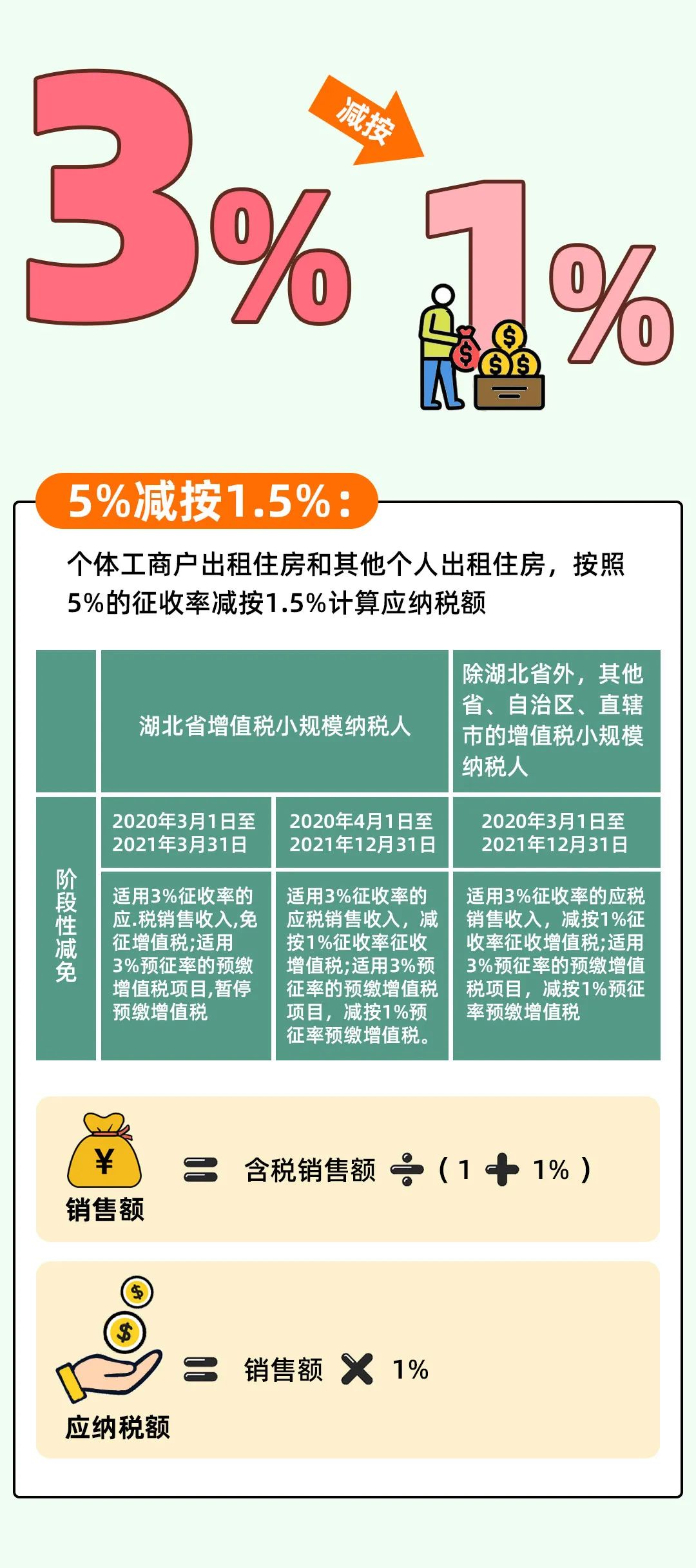

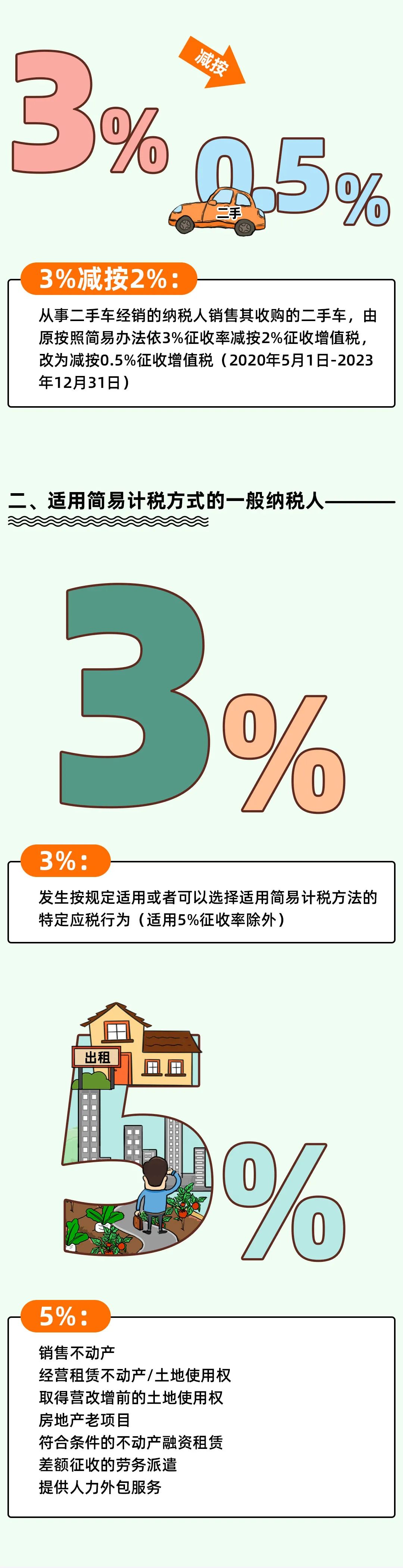

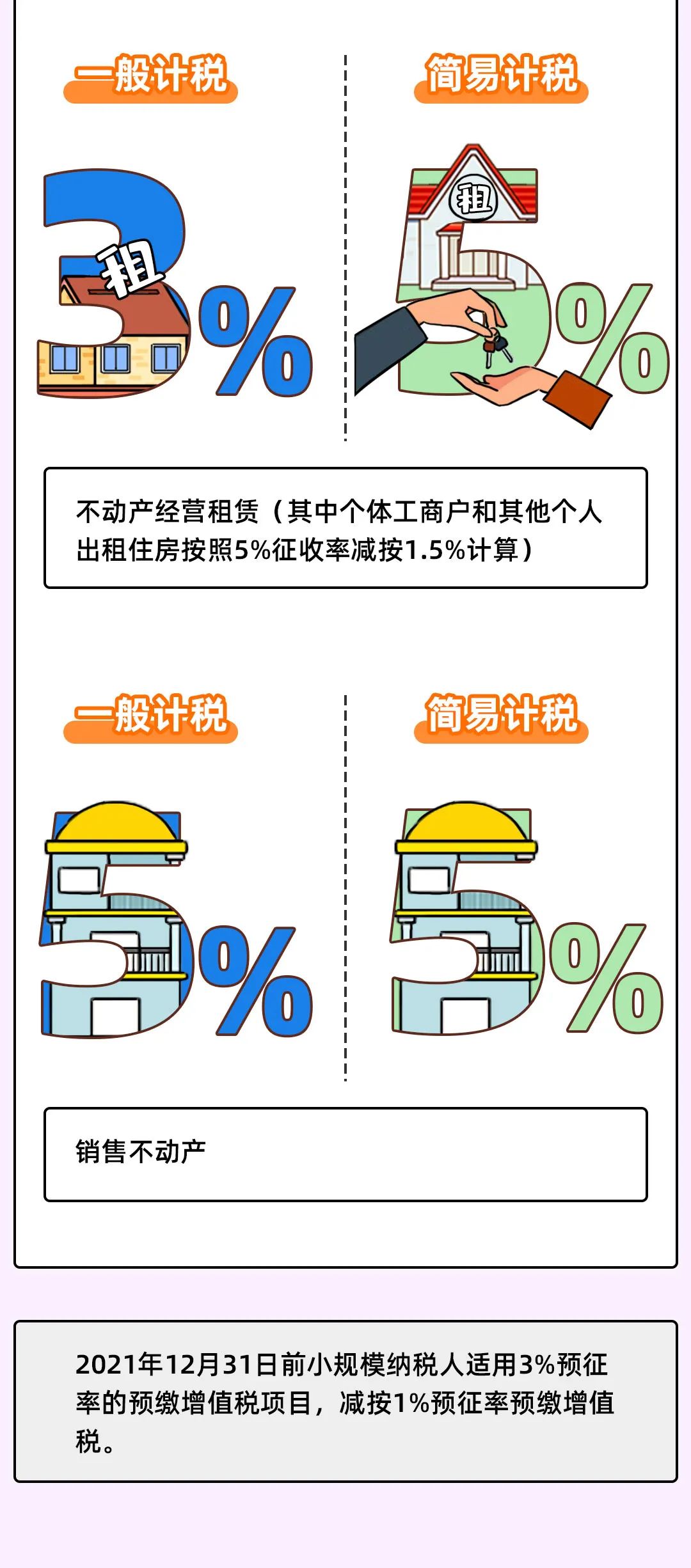

1.增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。(其中湖北省小規模納稅人自2020年3月1日至2021年3月31日免征增值稅、暫停預繳增值稅)

優惠期限:2020年3月1日至2021年12月31日

政策依據:財政部 稅務總局公告2020年第13號、財政部 稅務總局公告2020年第24號、財政部 稅務總局公告2021年第7號

2.對納稅人提供電影放映服務取得的收入免征增值稅。所稱電影放映服務,是指持有《電影放映經營許可證》的單位利用專業的電影院放映設備,為觀眾提供的電影視聽服務。

優惠期限:2020年1月1日至2021年12月31日

政策依據:《關于電影等行業稅費支持政策的公告》(財政部 稅務總局公告2020年第25號)、《財政部 稅務總局關于延續實施應對疫情部分稅費優惠政策的公告》(財政部 稅務總局公告2021年第7號)

3.允許生產、生活性服務業納稅人按照當期可抵扣進項稅額加計10%,抵減應納稅額(簡稱加計抵減政策)。

允許生活性服務業納稅人增值稅加計抵減的比例,由10%提高至15%(簡稱加計抵減15%政策)。

優惠期限:加計抵減:2019年4月1日至2021年12月31日;加計抵減15%:2019年10月1日至2021年12月31日

政策依據:財政部 稅務總局 海關總署公告2019年第39號、財政部 稅務總局公告2019年第87號

4.自主就業退役士兵從事個體經營的,自辦理個體工商戶登記當月起,在3年(36個月,下同)內按每戶每年12000元為限額依次扣減其當年實際應繳納的增值稅、城市維護建設稅、教育費附加、地方教育附加和個人所得稅。限額標準最高可上浮20%,各省、自治區、直轄市人民政府可根據本地區實際情況在此幅度內確定具體限額標準。

企業招用自主就業退役士兵,與其簽訂1年以上期限勞動合同并依法繳納社會保險費的,自簽訂勞動合同并繳納社會保險當月起,在3年內按實際招用人數予以定額依次扣減增值稅、城市維護建設稅、教育費附加、地方教育附加和企業所得稅優惠。定額標準為每人每年6000元,最高可上浮50%,各省、自治區、直轄市人民政府可根據本地區實際情況在此幅度內確定具體定額標準。

本通知所稱自主就業退役士兵是指依照《退役士兵安置條例》(國務院 中央軍委令第608號)的規定退出現役并按自主就業方式安置的退役士兵。

優惠期限:2019年1月1日至2021年12月31日

政策依據:《關于進一步扶持自主就業退役士兵創業就業有關稅收政策的通知》(財稅〔2019〕21號)

財務人太難了

如果你們每個人都有這本:《稅務實操問題答疑完全手冊.pdf(498頁)》總局官方口徑,全面指引財會人辦稅實操

近期熱搜

近期熱搜

回到頂部

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.