長按下方二維碼,回復: 大全

即下載初級歷年核心考點大全

距離2021年初級考試報名的時間越來越近,那么2021年初級教材什么時候發布呢?

近日,有同學就這個問題向吉林省財政廳提問:2021年初級教材什么時候能有?財政廳回復:報名的時候,通常可以選擇是否訂購教材。淘寶網等網店,也有出售。

我們根據吉林省財政廳此前回復的報名時間:11月下旬,可以基本得出教材的發布時間應該也在11月下旬-12月上旬。

一般在教材發布之前,財政部會帥先發布考試大綱,2020年考試大綱的發布時間為10月23日,根據時間推測,2021年初級考試大綱的發布時間應該在11月上旬或者中旬,大家可以耐心等待。

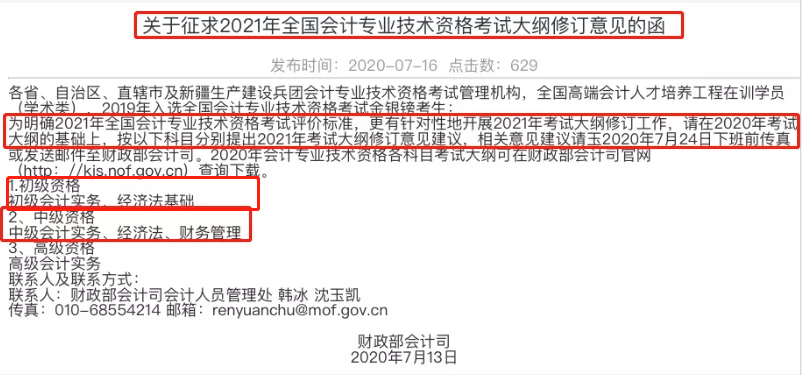

征求2021年初級考試大綱修訂意見!

難道要有大變革?!

今年7月,吉林省財政廳發布了《關于征求2021年全國會計專業技術資格考試大綱修訂意見的函》,其中表明:為明確2021年全國會計專業技術資格考試評價標準,更有針對性地開展2021年考試大綱修訂工作,請在2020年考試大綱的基礎上,按科目分別提出2021年考試大綱修訂意見建議。

官方具體原文如下:

各省、自治區、直轄市及新疆生產建設兵團會計專業技術資格考試管理機構,全國高端會計人才培養工程在訓學員(學術類),2019年入選全國會計專業技術資格考試金銀鎊考生:

為明確2021年全國會計專業技術資格考試評價標準,更有針對性地開展2021年考試大綱修訂工作,請在2020年考試大綱的基礎上,按以下科目分別提出2021年考試大綱修訂意見建議,相關意見建議請于2020年7月24日下班前傳真或發送郵件至財政部會計司。2020年會計專業技術資格各科目考試大綱可在財政部會計司官網查詢下載。

1.初級資格初級會計實務、經濟法基礎

2、中級資格中級會計實務、經濟法、財務管理

3、高級資格高級會計實務

財政部會計司2020年7月13日

與此同時,福建省財政廳也發布了相關通知,只不過區別于吉林省的通知,福建省表示:相關建議請于7月20日前通過財政系統內網地市上報至省財政廳會計處文件夾內;吉林省通知的是相關意見建議請于2020年7月24日下班前傳真或發送郵件至財政部會計司。

所以2021年初級考試大綱肯定會有部分調整,但整體變動幅度應該不會很大。

初級會計實務:管理會計、政府會計可能會根據最新的會計準則進行調整。其余部分的核心框架預計不會發生變化,但可能會進行一些邊角內容的調整完善。

經濟法基礎:受民法典頒布的影響,第一章民事訴訟的相關內容可能會重新編寫;增值稅、消費稅、資源稅,相關內容可能會根據最新的法律規章進行調整。

目前新版教材還未發布,院長為大家準備了一份20201年預習必備的初級教材——二十天過初級,覆蓋80%核心不變考點,現在免費送給你,紙質版包郵,掃描下方海報二維碼立即領取。

2021年初級考試難度預測

很多考生一看教材大綱大幅變動,那么2021年初級考試難度會不會增加呢?其實院長的觀點是不會。理由有三:

其一:從考試公平性來講,2020年全年由于疫情,導致北京、河北、深圳、新疆等地區取消考試考試,原本今年可以參加考試的考生,只能在明年才能考,如果貿然提升明年的考試難度,對于今年取消考試地區的考生不公平,所以院長推測2021年考試難度和2020年應該會持平。

其二:從考試考試題量、分值及評分規則來講,2020年初級會計職稱考試題量相較2019年單選題題量減少,初級會計實務由24小題變成20小題,每小題分值升高,由原來的1.5分/題變成了2分/題。經濟法基礎由原來的24個小題變成23個小題,每小題分值升高,由原來的1.5分/題變成了2分/題。多選題題量減少,初級會計實務和經濟法基礎均由12小題變成10小題,每小題分值沒有變化。初級會計實務不定項選擇題題量不變,15小題,每小題分值沒有變化。經濟法基礎減少到12道題目,每小題分值沒有變化,評分規則也有了變化,整體是趨向于更簡單。

但是根據往年情況來看,考試題量和評分規則不能發生頻繁變動,一般有了一次調整,之后連續幾年都得按照這個標準來,所以,不出意外的話,2021年仍會沿襲2020年的考試題型和分值的。

其三:從考試內容方面,2020年初級考試各章節考點均涉及,呈現全面覆蓋、重點突出的特點,實務、經濟法1~2星難度考點分值占比為86%、75%;陷阱題、偏難題占比為4%、16%,較為簡單,所以明年的考試大概率還會繼續延續這樣的出題策略。

綜上,2021年初級考試難度應該和2020年基本持平,所以還沒有考過的同學一定要抓住這次機會。

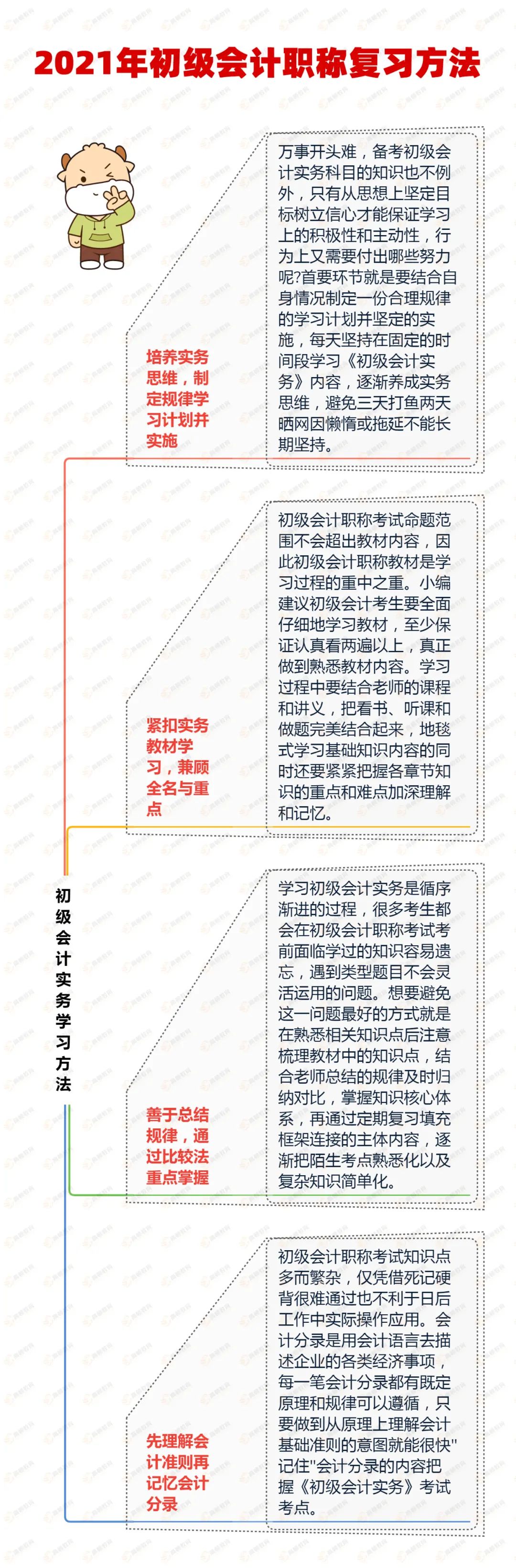

2021年初級該怎么備考?

這是初級會計職稱考試制勝的重要法寶。教材是根據教學大綱編寫的,考試命題是以教材為依據的,在以前年度的考試中,相當一部分題目都可以直接從教材中找到答案。

首先,由于這是初級考試,因此考生應注重的是會計中最基礎的知識,并沒有必要在學習的過程中去追究一些較深的知識。應該把注意力放在自己搞不清楚的問題上進行思考,只有理解了,才能記憶,這樣在做實務題的時候自然就能見招拆招了;

其次,在通讀一遍教材的基礎上,進行重點強化解讀。這個時候,要熟練掌握教材中每一知識點對應的會計處理,同時加強習題訓練,可以讀完一章就做一章的習題,在讀到后面的章節時,增加前面章節的練習,這樣可以利用做習題的方式反復循環記憶;

最后,對不懂的、難記的、重點的知識點,要結合教材例題來把握。教材例題實際上是對知識點最好的詮釋,許多考試中的題目都是源自教材中的例題,所以學員在學習時,首先要做的題目就是教材例題。

考生應當適當地做一些練習,當然,題不是越多越好,關鍵在精。目前市場上的初級會計職稱應試輔導材料既多又濫,而且良莠不齊,如果一味求多,只能是浪費時間,不但達不到預期的效果,反而擠壓了對教材的學習,最終落得舍本求末、事倍功半的結果。但將輔助材料拒之門外,又走向了另一個極端。

因此考生應當選擇一本較好的輔導材料。對于質量較高的輔助材料,它可以幫助應試人員加速攻克難點、有效分析各知識點的聯系,合理把握教材的深度和廣度,因此要精讀,并針對自身的弱點有針對性的練習.質量高的輔助資料,可以幫助應試人員加速攻克難點,有效分析各知識點的聯系,合理把握教材的深度和廣度。考生在針對自身的弱點有針對性的練習時,一定要注意答題速度和準確率的訓練,千萬不要先看答案后做題或邊看答案邊做題,最好是在限定時間內獨立答題后,再與參考答案相對照,標出做錯的題或以后可能出錯的題,并在考前幾天再做一至兩遍以前的錯題,以達事半功倍之效。

教材的重點內容往往是考試的重點,大家在復習初級會計時對重點內容要多看,多練,多總結。有一些難點內容非常容易混淆,也是復習備考過程中學員比較頭疼的問題。考生一定要多花工夫對那些容易混淆的知識點進行歸納總結,將書本由厚變薄,這樣難點自然就會在腦海中留下深刻印象。

近期熱搜

近期熱搜

滬公網安備 31010902002985號

滬公網安備 31010902002985號