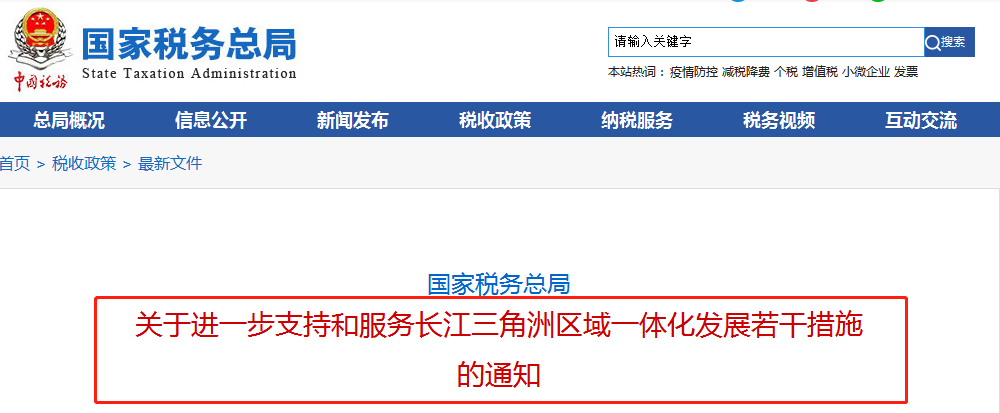

會計注意!剛剛!稅務局發布通知,納稅期限調整,征期申報方式大改!10月1日起正式實施!9月11日,北京稅務正式發布《關于實行綜合申報的公告》:自2020年10月1日起,納稅人需申報繳納企業所得稅(預繳)、城鎮土地使用稅、房產稅、土地增值稅、印花稅中一個或多個稅種時,可選擇綜合申報。綜合申報主要適用于企業所得稅按實際利潤額按季預繳的查賬征收企業,暫不涵蓋按月預繳企業、核定征收企業和跨地區經營匯總納稅企業。印花稅按季或者按次計征。實行按季計征的,納稅人應當于季度終了之日起十五日內申報并繳納稅款。采用綜合申報,北京并不是首例,早在7月底,國家稅務總局發布了《關于進一步支持和服務長江三角洲區域一體化發展若干措施的通知》,通知中就提出五稅合一綜合申報。通知中第三點便是綜合申報:推行“五稅合一”綜合申報。進一步簡并征期,將城鎮土地使用稅、房產稅、印花稅(按次申報的除外)、土地增值稅等四個稅種統一按季申報。納稅人在申報上述四個稅種和企業所得稅時,可選擇通過電子稅務局進行稅種綜合申報,實現“一張報表、一次申報、一次繳款、一張憑證”。上海除采用綜合申報外,還調整了相關稅種納稅期限,以下是政策內容節選:城鎮土地使用稅和房產稅實行按季申報繳納,納稅人應當于季度終了之日起十五日內申報并繳納稅款。房地產開發企業轉讓開發建造的房地產,土地增值稅實行按季申報繳納,納稅人應當于季度終了之日起十五日內申報并繳納稅款。印花稅按季或者按次計征。實行按季計征的,納稅人應當于季度終了之日起十五日內申報并繳納稅款。

本公告自2020年7月1日起施行,其中第二條關于納稅期限的有關規定,2020年7月1日至12月31日期間,納稅人可選擇按原納稅期限和方式申報繳納稅款。1、稅種綜合申報:納稅人申報繳納企業所得稅、城鎮土地使用稅、房產稅、土地增值稅、印花稅中的一個或者多個稅種時,可以通過“稅種綜合申報”功能填寫相應申報表,相關數據自動匯總到稅種綜合申報表,實現五個稅種一個入口一次綜合申報。2、主附稅費合并申報:納稅人申報繳納增值稅、消費稅、城市維護建設稅、教育費附加、地方教育附加、水利建設專項收入和文化事業建設費時,可以通過“主附稅費合并申報”功能,填寫完增值稅和消費稅申報表后,主稅已申報信息自動帶入到城建稅、教育費附加、地方教育附加稅(費)申報表中,完成所有申報表填報后,實現七個主附稅費一次性合并申報。登錄山東省電子稅務局,點擊“我要辦稅”—“稅費申報及繳納”—“稅種綜合申報”進行操作。系統根據納稅人稅種認定信息,在功能列表中顯示企業所得稅、城鎮土地使用稅、房產稅、土地增值稅、印花稅申報表,納稅人填寫需要申報的申報表,填寫完成后相關數據自動匯總到稅種綜合申報表中,點擊“申報”按鈕一次性提交申報,系統自動顯示各稅種申報結果。登錄山東省電子稅務局,點擊“我要辦稅”—“稅費申報及繳納”—“主附稅費合并申報”進行操作。系統根據納稅人稅費種認定信息,在功能列表顯示增值稅、消費稅、文化事業建設費、城市維護建設稅、教育費附加、地方教育附加和水利建設專項收入申報表,納稅人依次點擊“填寫申報表”按鈕填寫申報信息,完成后點擊瀏覽器“關閉”按鈕,返回主附稅費合并申報頁面,點擊“確認主附稅費合并申報”按鈕一次性提交申報,系統自動顯示各稅費種申報結果。

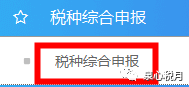

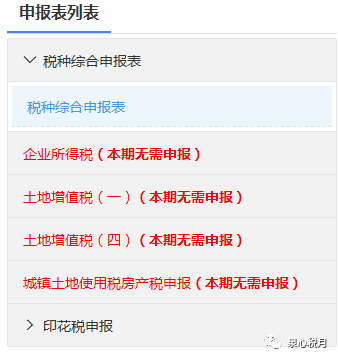

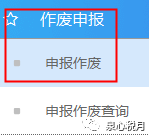

第一步:登錄“山東省電子稅務局”→“我要辦稅”→“稅費申報及繳納”→“稅種綜合申報”。(注意:紅色標注的申報表為本單位本期無需申報的報表)第二步:分別填報當期需要申報的稅(費)種申報表→填寫完成后點擊保存即可(以下操作以印花稅申報為例)輸入計稅金額或件數,填寫“辦稅人”,點擊右上角“暫存”第三步:數據暫存后,報表的數據自動匯總到稅種綜合申報表中;第四步:各稅(費)種申報表填寫完畢,點擊“申報”→系統提示“校驗通過可以提交申報”,點擊“確認”→系統反饋“申報結果”→完成。溫馨提示:若申報成功后發現申報數據有誤,可通過作廢申報表后重新申報。第一步:登錄“山東省電子稅務局”→“我要辦稅”→“稅費申報及繳納”→“稅種綜合申報”→“作廢申報”→“申報作廢”

近期熱搜

近期熱搜

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.