私車公用的涉稅問題,網上有很多文章和問答。但下面這個湖北12366的回復,是我見過的對相關政策規(guī)定闡述得最全面的一個官方回答。

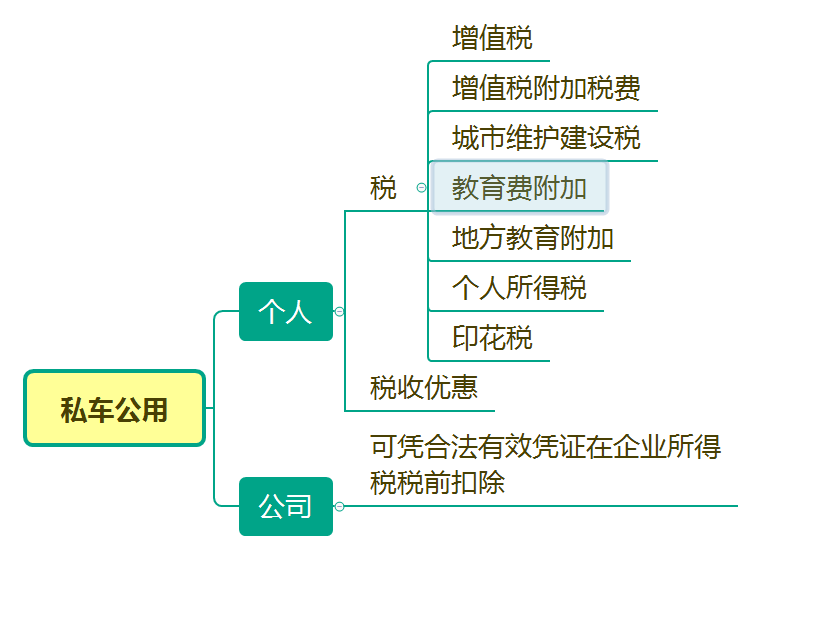

問:您好!現(xiàn)在私車公用簽訂了租賃協(xié)議的情況下,對于個人要為公司開具租賃發(fā)票,請問個人涉及到那些方面的稅款要交納,針對這一情況公司要交什么稅?湖北稅務12366納稅服務熱線答復:您好!您提交的問題已收悉,現(xiàn)針對您所提供的信息回復如下:

個人:涉及增值稅及附加、個人所得稅、印花稅;公司涉及企業(yè)所得稅稅前扣除的問題。個人:增值稅,根據《中華人民共和國增值稅暫行條例》(國令第691號)文件第十二條規(guī)定,小規(guī)模納稅人增值稅征收率為3%,國務院另有規(guī)定的除外。按次納稅和按期納稅,以是否辦理稅務登記或者臨時稅務登記作為劃分標準。凡辦理了稅務登記或臨時稅務登記的小規(guī)模納稅人,月銷售額未超過10萬元(按季納稅的小規(guī)模納稅人,為季度銷售額未超過30萬元,下同)的,都可以按規(guī)定享受增值稅免稅政策。未辦理稅務登記或臨時稅務登記的小規(guī)模納稅人,除特殊規(guī)定外,則執(zhí)行《中華人民共和國增值稅暫行條例》及其實施細則關于按次納稅的起征點有關規(guī)定,每次銷售額未達到500元的免征增值稅,達到500元的則需要正常征稅。對于經常代開發(fā)票的自然人,建議主動辦理稅務登記或臨時稅務登記,以充分享受小規(guī)模納稅人月銷售額10萬元以下免稅政策。增值稅附加稅費,城市維護建設稅,根據《中華人民共和國城市維護建設稅暫行條例》(國發(fā)〔1985〕19號)文件第四條規(guī)定,城市維護建設稅稅率如下:納稅人所在地在市區(qū)的,稅率為7%;納稅人所在地在縣城、鎮(zhèn)的,稅率為5%;納稅人所在地不在市區(qū)、縣城或鎮(zhèn)的,稅率為1%。教育費附加,根據《征收教育費附加的暫行規(guī)定》(國發(fā)〔1986〕50號)文件第三條規(guī)定,以各單位和個人實際繳納的增值稅、營業(yè)稅、消費稅的稅額為計征依據,教育費附加率為3%,分別與增值稅、營業(yè)稅、消費稅同時繳納。地方教育附加,根據《省地方稅務局關于調整地方教育附加征收標準的通知》(鄂地稅發(fā)〔2011〕13號)文件規(guī)定,從2011年2月1日起,我省境內所有繳納增值稅、消費稅、營業(yè)稅(以下簡稱“三稅”)的單位和個人(包括外商投資企業(yè)、外國企業(yè)及外籍個人),按其實際繳納“三稅”稅額的2%征收地方教育附加。個人所得稅,根據《中華人民共和國個人所得稅法》(中華人民共和國主席令第九號)文件第三條規(guī)定,個人所得稅的稅率:(三)利息、股息、紅利所得,財產租賃所得,財產轉讓所得和偶然所得,適用比例稅率,稅率為百分之二十。第六條規(guī)定,應納稅所得額的計算:(四)財產租賃所得,每次收入不超過四千元的,減除費用八百元;四千元以上的,減除百分之二十的費用,其余額為應納稅所得額。根據《中華人民共和國個人所得稅法實施條例》(中華人民共和國國務院令第707號)文件第六條規(guī)定,個人所得稅法規(guī)定的各項個人所得的范圍:(七)財產租賃所得,是指個人出租不動產、機器設備、車船以及其他財產取得的所得。印花稅,根據《中華人民共和國印花稅暫行條例》(國務院令1988年第11號)文件附件:印花稅稅目稅率表規(guī)定,財產租賃合同,包括租賃房屋、船舶、飛機、機動車輛、機械、器具、設備等,立合同人按租賃金額千分之一貼花。稅收優(yōu)惠。根據《湖北省財政廳 國家稅務總局湖北省稅務局關于減征增值稅小規(guī)模納稅人相關稅費的通知》(鄂財稅發(fā)〔2019〕2號)文件規(guī)定,經省人民政府同意,從2019年1月1日至2021年12月31日,對增值稅小規(guī)模納稅人按50%的稅額幅度減征資源稅、城市維護建設稅、房產稅、城鎮(zhèn)土地使用稅、印花稅、耕地占用稅和教育費附加、地方教育附加。根據《財政部 國家稅務總局關于擴大有關政府性基金免征范圍的通知》(財稅〔2016〕12號)文件規(guī)定,自2016年2月1日起,將免征教育費附加、地方教育附加、水利建設基金的范圍,由現(xiàn)行按月納稅的月銷售額或營業(yè)額不超過3萬元(按季度納稅的季度銷售額或營業(yè)額不超過9萬元)的繳納義務人,擴大到按月納稅的月銷售額或營業(yè)額不超過10萬元(按季度納稅的季度銷售額或營業(yè)額不超過30萬元)的繳納義務人。公司:可憑合法有效憑證在企業(yè)所得稅稅前扣除。①根據《中華人民共和國企業(yè)所得稅法》(中華人民共和國主席令第63號)第八條規(guī)定,企業(yè)實際發(fā)生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。 ②根據《中華人民共和國企業(yè)所得稅法實施條例》(中華人民共和國國務院令第512號)第三十條規(guī)定,企業(yè)所得稅法第八條所稱費用,是指企業(yè)在生產經營活動中發(fā)生的銷售費用、管理費用和財務費用,已經計入成本的有關費用除外。據此,企業(yè)使用員工個人的車輛,應在簽訂租賃合同并取得車輛租賃發(fā)票的情況下,其發(fā)生的與生產經營相關的油費、保養(yǎng)費、過路費等支出,可憑合法有效憑證在企業(yè)所得稅前扣除。綜上所述,請您直接聯(lián)系當?shù)刂鞴芏悇諜C關,需要由其依據相關政策法規(guī)并結合貴單位實際經營情況實事求是來認定。湖北省電子稅務局——公眾服務——辦稅地圖——當?shù)刂鞴芏悇諜C關辦稅服務廳聯(lián)系電話。1、對于增值稅,也許回復者認為私車公用大部分情況下都是符合免稅規(guī)定的,所以沒有把下面這兩個文件規(guī)定列示進去。但如果是按次納稅,月租金超過500元的,是不能免的。根據財政部 稅務總局公告2020年第13號、24號規(guī)定,自2020年3月1日起到12月31日止,對湖北省增值稅小規(guī)模納稅人,適用3%征收率的應稅銷售收入,免征增值稅;除湖北省外,其他省、自治區(qū)、直轄市的增值稅小規(guī)模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅。

2、問答中的稅收優(yōu)惠引用的是湖北當?shù)匚募贿^全國各省都實行了同樣的減半征收優(yōu)惠,不受影響。

近期熱搜

近期熱搜

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.