全部

全部

課程

資訊

問答

會計知道

可轉(zhuǎn)換債券是中級會計考試中《財務(wù)管理》的重要知識點,內(nèi)容包含可轉(zhuǎn)換債券的基本要素、可轉(zhuǎn)換債券的籌資特點。其中基本要素包括標的股票、票面利率、轉(zhuǎn)換價格、轉(zhuǎn)換比率、轉(zhuǎn)換期等。具體如下:

管理知識點:可轉(zhuǎn)換債券")

可轉(zhuǎn)換債券的基本要素

(1)標的股票

(2)票面利率

①一般會低于普通債券的票面利率,有時甚至還低于同期銀行存款利率。

②可轉(zhuǎn)換債券的投資收益:債券利息收益,股票買入期權(quán)的收益。

(3)轉(zhuǎn)換價格

①轉(zhuǎn)股價格應(yīng)不低于募集說明書公告日前20個交易日該公司股票交易均價和前1個交易日的均價。

②因配股、增發(fā)、送股、派息、分立及其他原因引起上市公司股份變動的,應(yīng)當同時調(diào)整轉(zhuǎn)股價格。

(4)轉(zhuǎn)換比率=債券面值/轉(zhuǎn)換價格

(5)轉(zhuǎn)換期

(6)贖回條款(有利于發(fā)行人)

另外補充:還有“強制性轉(zhuǎn)換條款”也是對發(fā)債公司有利。

贖回時機:一般發(fā)生在公司股票價格在一段時期內(nèi)連續(xù)高于轉(zhuǎn)股價格達到某一幅度時

贖回價格:一般高于可轉(zhuǎn)換債券的面值

贖回功能:強制債券持有者積極行使轉(zhuǎn)股權(quán),因此又被稱為加速條款

(7)回售條款(有利于持有人)

回售時機:一般發(fā)生在公司股票價格在一段時期內(nèi)連續(xù)低于轉(zhuǎn)股價格達到某一幅度時

回售功能:對于投資者而言實際上是一種賣權(quán),有利于降低投資者的持券風險

(8)強制性轉(zhuǎn)換條款

可轉(zhuǎn)換債券的籌資特點

可轉(zhuǎn)換債券籌資的優(yōu)點為籌資性質(zhì)和時間上具有靈活性;可轉(zhuǎn)換債券的利率低于同一條件下普通債券的利率,降低了公司的籌資成本;籌資效率高。

可轉(zhuǎn)換債券籌資的缺點為存在不轉(zhuǎn)換的財務(wù)壓力;存在回售的財務(wù)壓力;股價大幅度增加風險。

可轉(zhuǎn)換債券相關(guān)例題

多選題-根據(jù)公司法律制度的規(guī)定,下列關(guān)于可轉(zhuǎn)換公司債券的表述中,正確的有( )。

A.可轉(zhuǎn)換公司債券可以轉(zhuǎn)換為公司股票

B.可轉(zhuǎn)換公司債券的持有人在轉(zhuǎn)換條件具備時必須行使轉(zhuǎn)換權(quán)

C.可轉(zhuǎn)換公司債券在發(fā)行時必須規(guī)定轉(zhuǎn)換辦法

D.可轉(zhuǎn)換公司債券應(yīng)當在債券上標明可轉(zhuǎn)換公司債券字樣

答案:ACD

解析:發(fā)行可轉(zhuǎn)換為股票的公司債券的,公司應(yīng)當按照其轉(zhuǎn)換辦法向債券持有人換發(fā)股票,但債券持有人對轉(zhuǎn)換股票或者不轉(zhuǎn)換股票有選擇權(quán)。

可持續(xù)增長率,備考注冊會計師的考生應(yīng)該都有所耳聞,這部分的內(nèi)容主要是在財務(wù)管理里面涉及財務(wù)報表分析的時候需要用到的數(shù)據(jù),那我們來看看可持續(xù)增長率是什么意思?有哪些計算方法?應(yīng)該怎么計算,我們用一道例題來說明。

管理》知識點:可持續(xù)增長率")

(一)什么是可持續(xù)增長率?

可持續(xù)增長率,通常來說是不發(fā)行新股,不改變經(jīng)營效率和財務(wù)政策時,其銷售所能達到的增長率(經(jīng)營效率指銷售凈利率和資產(chǎn)周轉(zhuǎn)率,財務(wù)政策指股利支付率和資本結(jié)構(gòu))

(二)案例分析

A公司處于可持續(xù)增長狀態(tài),今年年初的總資產(chǎn)為1200萬元,總負債為300萬元,預(yù)計今年的凈利潤能達到120萬元,股利支付率為10%,A公司今年的可持續(xù)增長率為多少?

A:10%

B:8%

C:15%

D:12%

解析:

1、A公司目前處于可持續(xù)增長狀態(tài)

2、根據(jù)期初股東權(quán)益可以計算可持續(xù)增長率

3、期初股東權(quán)益=1200-300=900萬元

4、可持續(xù)增長率=120*(1-10%)/900=12%

所以這道題的答案是D

(三)可持續(xù)增長率的計算公式

可持續(xù)增長率=銷售凈利率×總資產(chǎn)周轉(zhuǎn)率×利潤留存率×權(quán)益乘數(shù)/(1-銷售凈利率×總資產(chǎn)周轉(zhuǎn)率×利潤留存率×權(quán)益乘數(shù))

以上就是關(guān)于可持續(xù)增長率的一些知識,關(guān)于這方便運用得比較多的方面主要是對企業(yè)財務(wù)管理的影響,想了解更多注冊會計師考試真題的知識,快快關(guān)注小編吧。

cpa在4月6日早8:00-4月28日晚8:00可以報名,交費時間為6月15日-6月30日(8:00-20:00),考生要進入注冊會計師全國統(tǒng)一考試網(wǎng)上報名系統(tǒng),按照報名指引如實填寫相關(guān)信息。

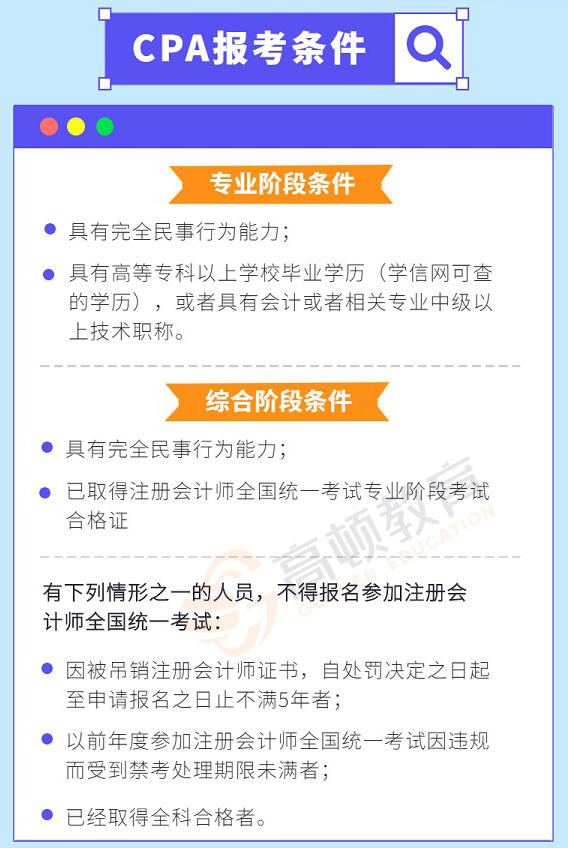

符合下列條件的中國公民,可以申請參加注冊會計師全國統(tǒng)一考試專業(yè)階段考試:

1.具有完全民事行為能力;

2.具有高等專科以上學校畢業(yè)學歷,或者具有會計或者相關(guān)專業(yè)中級以上技術(shù)職稱。

同時符合下列條件的中國公民,可以申請參加注冊會計師全國統(tǒng)一考試綜合階段考試:

1.具有完全民事行為能力;

2.已取得注冊會計師全國統(tǒng)一考試專業(yè)階段考試合格證。

第1輪復(fù)習:第1輪重在打基礎(chǔ),這個階段肯定很多知識點聽不懂,但是不要放棄,前后有很多知識相關(guān)聯(lián),學到后面就會比較輕松一點了。第1輪做題也很重要,把自己會、但做錯的題標記易錯點,不會的題標記一下,也可以利用零碎時間在APP上刷題。

第2輪復(fù)習:突破重難點章節(jié)以及做主觀題練習。第2輪學習的目標是將吸收到的知識進行運用,所以需要鞏固重難點部分,重點練習主觀題,同時保證做題正確率。第一階段沒弄懂重難點部分在此階段就需要弄懂,兼顧知識點記憶和輔以大量習題練習。

第3輪復(fù)習:到了考前沖刺階段,一定要大量做題,近5年真題一定要做,有時間最好10年真題都給做了。錯題要多鞏固,不要光看,考前也要對需要背的內(nèi)容反復(fù)記憶,這個時候背東西效果非常好。

1.綜合階段分為卷一(會計40%審計40%稅法20%),卷二(財管40%戰(zhàn)略40%經(jīng)濟20%),考試時間還是較為寬松,上午下午各三個半小時,綜合一考試時間為上午8點至11點30分,綜合二考試時間為下午2點至5點30分。兩場考試分值各50分,加起來有60分即可通過考試。

2.兩科試卷均為一道大案例題,包含十道問題。綜合一為會計、審計、稅法,難度:審計>會計>稅法;綜合二為戰(zhàn)略、財務(wù)成本管理、經(jīng)濟法。難度:財務(wù)成本管理>戰(zhàn)略=經(jīng)濟法。

會計:長期股權(quán)投資和合并報表,無疑是每年必考的重點,必須掌握,但深度不及專業(yè),考察方式為各種持股比例的轉(zhuǎn)換;新收入準則、新金融工具準則,由于準則的修改,這兩個新準則成為會計的新寵,穩(wěn)穩(wěn)占據(jù)半壁江山,相信在19年的考試中,新租賃準則也會成為重點復(fù)習內(nèi)容;其余次重點內(nèi)容包括存貨、固定資產(chǎn)、無形資產(chǎn)、投資性房地產(chǎn)、股份支付、職工薪酬、資產(chǎn)減值、或有事項、持有待售資產(chǎn)等。近年的考察方式多為判斷會計處理是否正確以及提出改進意見。

支票一般是由出票人簽發(fā)的,委托辦理支票存款業(yè)務(wù)的銀行或者其他金融機構(gòu)在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。那么可以轉(zhuǎn)賬的支票有哪些呢?

賬的支票有哪些")

可轉(zhuǎn)賬的支票有哪些?

支票可以分為:現(xiàn)金支票、轉(zhuǎn)賬支票和普通支票

支票上未印有"現(xiàn)金"或"轉(zhuǎn)賬"字樣的為普通支票,普通支票可以用于支取現(xiàn)金,也可以用于轉(zhuǎn)賬,在普通支票左上角劃兩條平行線的,為劃線支票,劃線支票只能用于轉(zhuǎn)賬,不得支取現(xiàn)金,不劃線時就作為現(xiàn)金支票使用。

支票的分類

1、普通支票,也就是支票上面沒有印有“轉(zhuǎn)賬”或“現(xiàn)金”字樣的,普通支票可以用于支取現(xiàn)金,也可以用于轉(zhuǎn)賬。

但是需要注意的是,在普通支票左上角劃兩條平行線的,是屬于劃線支票,劃線支票只能用于轉(zhuǎn)賬,是不得用于支取現(xiàn)金的。

2、現(xiàn)金支票:只能用于支取現(xiàn)金。

現(xiàn)金支票,是可以由存款人簽發(fā)用于到銀行為本單位提取現(xiàn)金,也可以簽發(fā)給個人、其他單位用來委托銀行代為支付、或者是辦理結(jié)算現(xiàn)金給收款人的。

3、轉(zhuǎn)賬支票:只能用于轉(zhuǎn)賬。

轉(zhuǎn)賬支票,適用于存款人給同一城市范圍內(nèi)的收款單位劃轉(zhuǎn)款項,以辦理勞務(wù)供應(yīng)、商品交易、清償債務(wù)、以及其他往來款項的結(jié)算

本科未畢業(yè)可報考注冊會計師嗎?可以,在校生僅限應(yīng)屆生報考,即本科學歷的考生,(四年制)大四才能報考。來和會計網(wǎng)CPA小編一起看看下文了解一下吧!

一、本科未畢業(yè)可報考注冊會計師嗎?

根據(jù)注會報名條件可知,注會對考生無專業(yè)、工作年限要求。在校的應(yīng)屆畢業(yè)生,符合條件的也可報考,不用非要等畢業(yè)。也就是說,本科在校的考生,等到大四即可報考。

?報考條件

二、注會報名時,還沒有拿到畢業(yè)證可以報考嗎?

1.如果是大學本科、大學專科(高職高專等)的應(yīng)屆畢業(yè)生

在畢業(yè)證書下發(fā)前,可以進行當年注會考試的報名。后續(xù)中注協(xié)會通過“中國高等教育學生信息網(wǎng)”對應(yīng)屆畢業(yè)生進行學歷信息認證。

2.如果不是應(yīng)屆畢業(yè)生

若考生不是應(yīng)屆畢業(yè)生,且未具有“會計或者相關(guān)專業(yè)中級以上技術(shù)職稱”,便無法通過注會的學歷認證,因此此類考生無法報考注會考試。

三、在校生建議大幾開始備考最好?

對于還處于大一、大二的學生來說,備考注會考試有些過早。

距離參加注會考試還有很久,太早學習可能會將知識點遺忘。且注會考試大綱和教材每年都在不斷變化,過早備考不利于把握考試的最新考情考點。

同學們可以等到大三、大四階段在進行備考就非常適合,且在學校備考,學習氛圍各方面條件都十分有利,大三、大四無疑是最適合備考注冊會計師的時期。

說明:因考試政策、內(nèi)容不斷變化與調(diào)整,會計網(wǎng)注會考試頻道提供的以上信息僅供參考,如有異議,請考生以權(quán)威部門公布的內(nèi)容為準

會計網(wǎng)所有內(nèi)容信息未經(jīng)授權(quán)禁止轉(zhuǎn)載、摘編、復(fù)制及建立鏡像,違者將依法追究法律責任。

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網(wǎng), All Rights Reserved.

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網(wǎng), All Rights Reserved.