全部

全部

課程

資訊

問答

會計知道

7月17日,國家統(tǒng)計局發(fā)布數(shù)據(jù),上半年國民經(jīng)濟恢復(fù)向好。初步核算,上半年國內(nèi)生產(chǎn)總值593034億元,按不變價格計算,同比增長5.5%,比一季度加快1.0個百分點。

(來源:人民日報)

分產(chǎn)業(yè)看,第一產(chǎn)業(yè)增加值30416億元,同比增長3.7%;第二產(chǎn)業(yè)增加值230682億元,增長4.3%;第三產(chǎn)業(yè)增加值331937億元,增長6.4%。分季度看,一季度國內(nèi)生產(chǎn)總值同比增長4.5%,二季度增長6.3%。從環(huán)比看,二季度國內(nèi)生產(chǎn)總值增長0.8%。

生產(chǎn)總值")

(來源:國家統(tǒng)計局)

規(guī)模以上工業(yè)增加值增長3.8%

上半年,規(guī)模以上工業(yè)增加值同比增長3.8%(增加值增速均為扣除價格因素的實際增長率)。6月份,規(guī)模以上工業(yè)增加值同比實際增長4.4%。

增加值")

(來源:國家統(tǒng)計局)

分三大門類看,上半年,采礦業(yè)增加值同比增長1.7%,制造業(yè)增長4.2%,電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)增長4.1%。分經(jīng)濟類型看,上半年,國有控股企業(yè)增加值同比增長4.4%;股份制企業(yè)增長4.4%,外商及港澳臺商投資企業(yè)增長0.8%;私營企業(yè)增長1.9%。分產(chǎn)品看,太陽能電池、新能源汽車、工業(yè)控制計算機及系統(tǒng)產(chǎn)量分別增長54.5%、35.0%、34.1%。

上半年,工業(yè)企業(yè)產(chǎn)品銷售率為96.2%,同比下降0.6個百分點;工業(yè)企業(yè)實現(xiàn)出口交貨值69768億元,同比名義下降4.8%。

指標(biāo)解釋:

工業(yè)增加值增長速度:即工業(yè)增長速度,是用來反映一定時期工業(yè)生產(chǎn)物量增減變動程度的指標(biāo)。利用該指標(biāo),可以判斷短期工業(yè)經(jīng)濟的運行走勢和經(jīng)濟的景氣程度,也是制定和調(diào)整經(jīng)濟政策、實施宏觀調(diào)控的重要參考和依據(jù)。

產(chǎn)品銷售率:是銷售產(chǎn)值和工業(yè)總產(chǎn)值的比率,用來反映工業(yè)產(chǎn)品的產(chǎn)銷銜接情況。

全國固定資產(chǎn)投資增長3.8%

上半年,全國固定資產(chǎn)投資(不含農(nóng)戶)243113億元,同比增長3.8%(按可比口徑計算,詳見附注7)。其中,民間固定資產(chǎn)投資128570億元,同比下降0.2%。從環(huán)比看,6月份固定資產(chǎn)投資(不含農(nóng)戶)增長0.39%。

投資")

(來源:國家統(tǒng)計局)

分產(chǎn)業(yè)看,第一產(chǎn)業(yè)投資5152億元,同比增長0.1%;第二產(chǎn)業(yè)投資74839億元,增長8.9%;第三產(chǎn)業(yè)投資163123億元,增長1.6%。

第二產(chǎn)業(yè)中,工業(yè)投資同比增長8.9%。其中,采礦業(yè)投資增長0.8%,制造業(yè)投資增長6.0%,電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè)投資增長27.0%。

第三產(chǎn)業(yè)中,基礎(chǔ)設(shè)施投資(不含電力、熱力、燃氣及水生產(chǎn)和供應(yīng)業(yè))同比增長7.2%。其中,鐵路運輸業(yè)投資增長20.5%,水利管理業(yè)投資增長9.6%,道路運輸業(yè)投資增長3.1%,公共設(shè)施管理業(yè)投資增長2.1%。

分地區(qū)看,東部地區(qū)投資同比增長6.4%,中部地區(qū)投資下降1.7%,西部地區(qū)投資增長0.8%,東北地區(qū)投資增長2.2%。分登記注冊類型看,內(nèi)資企業(yè)固定資產(chǎn)投資同比增長4.0%,港澳臺商企業(yè)固定資產(chǎn)投資下降3.4%,外商企業(yè)固定資產(chǎn)投資增長3.4%。

指標(biāo)解釋:

固定資產(chǎn)投資(不含農(nóng)戶):是以貨幣形式表現(xiàn)的在一定時期內(nèi)完成的建造和購置固定資產(chǎn)的工作量以及與此有關(guān)的費用的總稱。

居民消費價格同比上漲

上半年,全國居民消費價格(CPI)同比上漲0.7%。分類別看,食品煙酒價格上漲2.1%,衣著價格上漲0.8%,居住價格下降0.2%,生活用品及服務(wù)價格上漲0.5%,交通通信價格下降2.3%,教育文化娛樂價格上漲1.7%,醫(yī)療保健價格上漲1.0%,其他用品及服務(wù)價格上漲2.9%。在食品煙酒價格中,鮮果價格上漲7.9%,豬肉價格上漲3.2%,糧食價格上漲1.6%,鮮菜價格下降2.7%。扣除食品和能源價格后的核心CPI同比上漲0.7%。6月份,全國居民消費價格同比持平,環(huán)比下降0.2%。

(來源:國家統(tǒng)計局)

指標(biāo)解釋:

居民消費價格指數(shù)(consumer price index,簡稱CPI),是度量消費商品及服務(wù)項目價格水平隨著時間變動的相對數(shù),反映居民購買的商品及服務(wù)項目價格水平的變動趨勢和變動程度。其按年度計算的變動率通常被用來反映通貨膨脹或緊縮的程度;CPI及其分類指數(shù)還是計算國內(nèi)生產(chǎn)總值以及資產(chǎn)、負債、消費、收入等實際價值的重要參考依據(jù)。

居民收入平穩(wěn)增長

上半年,全國居民人均可支配收入19672元,同比名義增長6.5%,比一季度加快1.4個百分點;扣除價格因素實際增長5.8%,加快2.0個百分點。按常住地分,城鎮(zhèn)居民人均可支配收入26357元,同比名義增長5.4%,實際增長4.7%;農(nóng)村居民人均可支配收入10551元,同比名義增長7.8%,實際增長7.2%。從收入來源看,全國居民人均工資性收入、經(jīng)營凈收入、財產(chǎn)凈收入、轉(zhuǎn)移凈收入分別名義增長6.8%、7.0%、4.7%、6.1%。全國居民人均可支配收入中位數(shù)16393元,同比名義增長5.4%。

(來源:國家統(tǒng)計局)

指標(biāo)解釋:

居民可支配收入是指居民可用于最終消費支出和儲蓄的總和,即居民可用于自由支配的收入,既包括現(xiàn)金收入,也包括實物收入。按照收入的來源,可支配收入包括工資性收入、經(jīng)營凈收入、財產(chǎn)凈收入和轉(zhuǎn)移凈收入。

居民人均消費支出增長8.4%

上半年,全國居民人均消費支出12739元,比上年同期名義增長8.4%,扣除價格因素影響,實際增長7.6%。分城鄉(xiāng)看,城鎮(zhèn)居民人均消費支出15810元,增長7.7%,扣除價格因素,實際增長7.0%;農(nóng)村居民人均消費支出8550元,增長8.5%,扣除價格因素,實際增長7.9%。

上半年,全國居民人均食品煙酒消費支出3907元,增長6.0%,占人均消費支出的比重為30.7%;人均衣著消費支出764元,增長5.4%,占人均消費支出的比重為6.0%;人均居住消費支出2949元,增長5.1%,占人均消費支出的比重為23.2%;人均生活用品及服務(wù)消費支出722元,增長7.8%,占人均消費支出的比重為5.7%;人均交通通信消費支出1630元,增長9.2%,占人均消費支出的比重為12.8%;人均教育文化娛樂消費支出1205元,增長16.2%,占人均消費支出的比重為9.5%;人均醫(yī)療保健消費支出1219元,增長17.1%,占人均消費支出的比重為9.6%;人均其他用品及服務(wù)消費支出342元,增長14.5%,占人均消費支出的比重為2.7%。

(來源:國家統(tǒng)計局)

指標(biāo)解釋:

居民消費支出是指居民用于滿足家庭日常生活消費需要的全部支出,既包括現(xiàn)金消費支出,也包括實物消費支出。消費支出包括食品煙酒、衣著、居住、生活用品及服務(wù)、交通通信、教育文化娛樂、醫(yī)療保健以及其他用品及服務(wù)八大類。

總的來看,上半年,隨著經(jīng)濟社會全面恢復(fù)常態(tài)化運行,宏觀政策顯效發(fā)力,國民經(jīng)濟回升向好,高質(zhì)量發(fā)展穩(wěn)步推進。但也要看到,世界政治經(jīng)濟形勢錯綜復(fù)雜,國內(nèi)經(jīng)濟持續(xù)恢復(fù)發(fā)展的基礎(chǔ)仍不穩(wěn)固。下階段,要堅持穩(wěn)中求進工作總基調(diào),完整、準(zhǔn)確、全面貫徹新發(fā)展理念,圍繞高質(zhì)量發(fā)展這個首要任務(wù)和構(gòu)建新發(fā)展格局這個戰(zhàn)略任務(wù),全面深化改革開放,加快建設(shè)現(xiàn)代化產(chǎn)業(yè)體系,著力暢通經(jīng)濟循環(huán),在轉(zhuǎn)方式、調(diào)結(jié)構(gòu)、增動能上下更大功夫,努力推動經(jīng)濟實現(xiàn)質(zhì)的有效提升和量的合理增長。

內(nèi)容來源國家統(tǒng)計局、人民日報、央視新聞等,會計網(wǎng)整理發(fā)布。

近日,國稅局發(fā)布了關(guān)于2021年度個稅匯算清繳的公告,所有的納稅人符合條件都要在規(guī)定時間內(nèi)完成,今年的匯算清繳是從2022年3月1日開始,到6月30日結(jié)束。

01、什么是年度匯算?

在2021年結(jié)束之后,納稅人們(居民個人)要對2021年度所取得的綜合收入,也就是你一年來獲得的工資薪金、勞務(wù)報酬、稿費以及特許權(quán)使用費的收入,再減去費用和專項扣除等,通過計算所得,個人可以申報退稅或者補稅,具體公式如下圖:

去年深圳市人均退稅達700元,也是一筆不少的錢~之前也發(fā)過年前的專項扣除填報,具體參考:點擊此處

02、什么情況下不需要辦理

如果符合以下的情況,可以不需要辦理:

1、年度匯算計算需要補稅,但是全年綜合所得收入少于12萬元

2、年度匯算計算需要補稅,但是補稅金額少于400元

3、已經(jīng)預(yù)先繳納了稅額,并與年度匯算應(yīng)繳的數(shù)目相同

4、符合了年度匯算退稅條件,但是沒有申請退稅的

反推過來,有哪些情況下需要辦理:

1、已經(jīng)預(yù)繳了稅額,但是之前每個月提前扣的,比年度匯算應(yīng)納稅額要多,那就可以申請退稅退回來。

2、全年綜合收入超過了12萬,需要補稅超過400元的,就需要補齊稅款。

這么說來退稅可以放棄,那補稅能不能不補,當(dāng)忘記了或者不知道。

因為如果不按規(guī)定補繳稅費,則會面臨稅務(wù)行政處罰,并會計入個人納稅信用檔案,得不償失。

所以需要在規(guī)定的時間以前辦理,多退少補。

03、什么時候要辦?

國稅局發(fā)布公告所示時間是2022年3月1日-6月30日,從2022年2月16日開始納稅人已經(jīng)可以預(yù)約辦理2021年度個人所得稅綜合所得匯算清繳的事項。如果你要在3月1日前離境,則可以提前預(yù)約辦理。

在個稅APP首頁,就能看到預(yù)約入口。

盡量在開始通知的時候,看到了就去辦理,別一拖再拖,最后導(dǎo)致忘記。

04、有沒有什么減免扣稅的政策?

從上面年度匯算的公式可知,個稅年度匯算的減免主要包括“三險一金”等專項扣除和子女教育等專項附加扣除。

1、“三險一金”等專項扣除:包括居民個人按照國家規(guī)定的范圍和標(biāo)準(zhǔn)繳納的基本養(yǎng)老保險、基本醫(yī)療保險、失業(yè)保險等社會保險費和住房公積金等。

2、子女教育等專項附加扣除:包括子女教育、大病醫(yī)療、繼續(xù)教育、住房貸款利息、住房租金、贍養(yǎng)老人共6類。

詳細可見表格:

05、怎么辦理個稅匯算清繳呢?

敲重點!個人所得稅年度匯算清繳申報的基本操作及退稅操作,保姆級教程看這里。

1、下載并登錄“個人所得稅”手機APP。

簡易申報 (以2020年的匯算清繳為例)

1、查看并點擊首頁中【常用業(yè)務(wù)】區(qū)塊的【綜合所得年度匯算】功能然后進入界面。

或者申報人打開APP后點擊首頁的【我要辦稅】,或點擊底部【辦稅】菜單跳轉(zhuǎn)界面后,點擊在“稅費申報”欄目下的【綜合所得年度匯算】功能。

2、進入簡易申報流程。

3、若進行申訴或刪除

4、若確認申報數(shù)據(jù)無誤,可直接提交申報,進入【申請退稅】界面。

5、在跳轉(zhuǎn)的頁面中選擇銀行卡,系統(tǒng)通常會自動帶出已經(jīng)提前添加好的銀行卡。申報人也可以點擊【添加銀行卡信息】功能自行添加。

6、選擇銀行卡后提交退稅申請,可以通過查詢申報記錄了解退稅申請進度。

標(biāo)準(zhǔn)申報 (以2020年的匯算清繳為例)

(居民個人需要確認自身當(dāng)年度所取得的綜合所得年收入額是否超過 6 萬元,然后在申報當(dāng)年的3月1日至 6 月30日內(nèi),通過“標(biāo)準(zhǔn)申報”的方式辦理匯算清繳的業(yè)務(wù)。)

1、首先需要登錄APP并進入申報界面,選擇【使用已申報數(shù)據(jù)填寫】的選項。

2、申報人需要確認自身的基本信息,申報人可以在基本信息頁面中修改“電子郵箱、聯(lián)系地址”等信息,然后選擇并填寫本次申報的匯繳地信息。

3、生成和確認申報表信息,點擊對應(yīng)項目,進入詳情界面核對:

若申報人在檢查并確認已經(jīng)填報的申報數(shù)據(jù)無誤后,可以直接點擊【下一步】提交申報然后進行繳款或退稅,標(biāo)準(zhǔn)申報方式的退稅步驟與簡易申報的方式一樣。

本文為會計小師妹公眾號原創(chuàng)首發(fā),作者:HMAC。

眾所周知,作為全球領(lǐng)域內(nèi)的金融證書,cfa證書被稱為“華爾街的入場券”,是金融人的“護身符”。這說明其證書持有人的待遇也不會低,全球雇主和傳媒都把中國特許資格認證視為一項卓越的專業(yè)標(biāo)準(zhǔn)。以這種寬泛身份身份獲得CFA特許資格認證的證人,在國際職場中具有明顯的競爭優(yōu)勢。

CFA一級考試收入:基本薪金24萬元,獎金10.24萬元,年收入合計34.24萬元。CFA二級考試合格人員的收入:RMB43.6萬加上獎金RMB1.56萬,年總收入RMB592萬。CFA三級考試合格收入:基本薪金51.48萬元,獎金42.36萬元,年收入合計93.84萬元。

證書本身并非決定就業(yè)的一個重要因素,而個人面試經(jīng)歷也告訴我們:CFA證書帶給我們的不只是簡歷的制作過程,還有面試的過程。

CFA一級:可以是公司會計、“四大”會計經(jīng)理、投資管理師、基金分析師、投資產(chǎn)品分析師、初級股權(quán)研究分析師等。CFA二級:美國投資銀行的審計項目經(jīng)理、產(chǎn)品控制員、美國精品投資銀行的分析師等。CFA三級:同時具有CFA證書,具備投資組合經(jīng)理、投資組合經(jīng)理、量化分析師等資格。

當(dāng)然,這里指的是CFA的一些職位,有的職位沒有CFA,有的職位高于或低于CFA的工資。除了取決于個人能力外,薪資情況還受到許多地域和環(huán)境因素的影響。一般來說,所有CFA級別考試的提前結(jié)業(yè)會讓你更接近高薪。CFA持證人在國外的工資:一項對投資行業(yè)薪酬的調(diào)查顯示,雇主愿意向擁有CFA特許資格認證的投資專業(yè)人士提供高額獎金。在擁有10年或10年以上工作經(jīng)驗的人中,獲得CFA證書資格認證的人比沒有獲得CFA認證的人多賺24%(中位數(shù)在248000美元至20美元之間)。

如果不考慮工作經(jīng)驗,薪酬狀況差距甚至更大,有CFA資格的人比沒有CFA資格的人收入高54%(1811.685萬美元)。

(1)擴大個人背景

CFA得到了全球知名雇主的一致認可:高盛、中金、花旗、麥肯錫、UBS、中國工商銀行、摩根士丹利、美林、貝萊德、匯豐、貝恩、阿里巴巴等。

(2)個人“白金知識體系”

CFA的知識體系廣泛應(yīng)用于銀行、券商、投行、金融科技、互聯(lián)網(wǎng)、基金、信托、期貨、咨詢等多個領(lǐng)域。這些機構(gòu)的核心業(yè)務(wù)崗位都會用到CFA的知識,所以,當(dāng)你擁有CFA證書之后,或者通過其中一個等級的考試,考生的金融知識和英語水平都會有很大提升。

(3)個人核心職場技能

提前掌握投行分析師、風(fēng)控專家、金融產(chǎn)品經(jīng)理、FA、數(shù)據(jù)分析等核心崗位所需的關(guān)鍵技能。對于想轉(zhuǎn)行的人來說,CFA的含金量在某種程度上是高于金融專業(yè)的。

(4)個人回報大

被譽為投行的“敲門磚”。世界各地的雇主都非常愿意為CFA持證人支付更高的薪水。CFA持證人在中國大陸的平均年薪是50.8萬人民幣。

近日,國家醫(yī)療保障局會同財政部、國家稅務(wù)總局制定印發(fā)了《關(guān)于做好2020年城鄉(xiāng)居民基本醫(yī)療保障工作的通知》,對進一步做好2020年城鄉(xiāng)居民醫(yī)療保障工作作出部署。《通知》明確,2020年居民醫(yī)保人均財政補助標(biāo)準(zhǔn)新增30元,達到每人每年不低于550元。原則上個人繳費標(biāo)準(zhǔn)同步提高30元,達到每人每年280元。政策范圍內(nèi)住院費用支付比例達到70%。

保人均財政補助標(biāo)準(zhǔn)")

劃重點:

1、居民醫(yī)保是財政和個人共同繳費的,今年財政補助標(biāo)準(zhǔn)在去年的基礎(chǔ)上又提高了30元。

2、個人的繳費標(biāo)準(zhǔn)同步也提高30元,達到每人每年280元。不過這只是國家給的一個標(biāo)準(zhǔn),相當(dāng)于一個下限,而很多地區(qū)或城市的居民醫(yī)保都有自己的一套體系,會比這個高。

3、社保范圍內(nèi)的住院費用的報銷比例達到70%。

4、降低大病醫(yī)療的起付線,統(tǒng)一到居民人均可支配收入的一半。2019年的居民人均可支配收入為30732.85,一半也就是15000元左右,也就是說超過這15000元起以上的部分,社保范圍內(nèi)的費用可報銷的比例也達到60%。

5、居民醫(yī)保的財政補助標(biāo)準(zhǔn)和個人繳費標(biāo)準(zhǔn),最近幾年一直在持續(xù)的增長,隨著醫(yī)療費用支出的逐年增加,為了保障醫(yī)保的正常運轉(zhuǎn),未來繳費預(yù)計還將每年提高。

在日常生活中人們購買彩票,由于中獎所取得的收入,按規(guī)定繳納的個人偶然所得稅是指什么?

個人偶然所得稅的相關(guān)介紹

個人偶然所得稅是指稅務(wù)機關(guān)根據(jù)《中華人民共和國個人所得稅法》,向納稅人取得的偶然所得征收的稅款。征稅對象主要是個人得獎、中獎、中彩以及其它偶然性質(zhì)的所得收入。

法律規(guī)定:根據(jù)現(xiàn)行《個人所得稅法》:偶然所得沒有起征點,偶然所得按取得的收入額依照20%的稅率計算繳納個人所得稅,由支付單位和個人代扣代繳。

個人偶然所得稅的征收

按照現(xiàn)行稅收政策的規(guī)定,對個人購買“福利彩票”、“體育彩票”其個人所得稅征免問題規(guī)定如下:凡一次中獎收入不超過1萬元的,暫免征收個人所得稅;超過1萬元的,應(yīng)取得的收入額依照20%的稅率計算繳納個人所得稅。

有獎發(fā)票中獎800元以下免征個人偶然所得稅。其他均要全額征收。

征收個人所得稅的意義

1、組織財政收入。在人均國內(nèi)生產(chǎn)總值較高的國家,個人所得稅不僅是重要稅源之一,而且稅源廣泛,征收個人所得稅能夠保證穩(wěn)定的財政收入。

2、調(diào)節(jié)收入分配,有助于實現(xiàn)社會公平。個人所得征收累進稅,可減少社會分配不公的程度,緩和社會矛盾。

3、具有自動穩(wěn)定器的功能。

4、個人所得稅作為直接稅,有助于培養(yǎng)和增強公民的納稅意識。

據(jù)國家統(tǒng)計局發(fā)布數(shù)據(jù),2024年上半年國內(nèi)生產(chǎn)總值616836億元,按不變價格計算,同比增長5.0%。

分產(chǎn)業(yè)看,第一產(chǎn)業(yè)增加值30660億元,同比增長3.5%;第二產(chǎn)業(yè)增加值236530億元,增長5.8%;第三產(chǎn)業(yè)增加值349646億元,增長4.6%。

分季度看,一季度國內(nèi)生產(chǎn)總值同比增長5.3%,二季度增長4.7%。從環(huán)比看,二季度國內(nèi)生產(chǎn)總值增長0.7%。

目前已經(jīng)有不少考生開始進行中級經(jīng)濟師備考了,中級經(jīng)濟師考試分為《經(jīng)濟基礎(chǔ)》和《專業(yè)實務(wù)》兩科,這里小編整理了2024中級經(jīng)濟師《經(jīng)濟基礎(chǔ)》每日一練,一起來練習(xí)吧!

國內(nèi)生產(chǎn)總值的計算方法

【單選題】按照國民收入核算理論,下列項目中,不屬于按收入法計算國內(nèi)生產(chǎn)總值(GDP)范圍的是()。

A.存貨變動

B.固定資產(chǎn)折舊

C.生產(chǎn)稅凈額

D.勞動者報酬

正確答案:A

答案解析:本題考查國內(nèi)生產(chǎn)總值的計算方法。收入法增加值=勞動者報酬+固定資產(chǎn)折舊+生產(chǎn)稅凈額+營業(yè)盈余,收入法國內(nèi)生產(chǎn)總值=所有常住單位收入法增加值之和。

總供給

【多選題】下列經(jīng)濟因素中,對長期總供給有決定性影響的有()。

A.價格總水平

B.消費水平

C.勞動

D.資本

E.政府購買

正確答案:CD

答案解析:本題考查總供給。從長期來看,總供給變動與價格總水平無關(guān),不論價格總水平如何變化,總產(chǎn)出不變。這就意味著,長期總供給只取決于勞動、資本與技術(shù),以及經(jīng)濟體制等因素。

中級經(jīng)濟師《經(jīng)濟基礎(chǔ)知識》科目考察的知識點眾多,今天給大家?guī)淼氖秦泿耪叩哪繕?biāo)體系、當(dāng)代社會法律對經(jīng)濟關(guān)系調(diào)整、彌補財政赤字的方式、合同的變更、國內(nèi)生產(chǎn)總值、收入分配職能、資產(chǎn)負債表等考點的相應(yīng)考題,備考考生需要及時進行相關(guān)訓(xùn)練。

1、【單選題】市場經(jīng)濟條件下進行初次分配時,其實現(xiàn)的條件是按()。

A.稟賦條件和公平的市場定價

B.壟斷情況和公平的市場定價

C.享賦條件和公平的政府定價

D.壟斷情況和公平的政府定價

正確答案:A

答案解析:本題主要考查收入分配職能。財政收入分配職能是指政府運用財政手段調(diào)整國民收入初次分配結(jié)果的職能旨在實現(xiàn)公平收入分配的目標(biāo)。在市場經(jīng)濟條件下,初次分配是按要素所有者的稟賦條件和公平的市場定價實現(xiàn)的。

2、【單選題】反映企業(yè)資產(chǎn)歸屬關(guān)系的平衡公式()。

A.資產(chǎn)=有形資產(chǎn)+無形資產(chǎn)

B.資產(chǎn)=負債+所有者權(quán)益

C.資產(chǎn)=投資人投入資本+銀行借款

D.資產(chǎn)=負債-所有者權(quán)益

正確答案:B

答案解析:資產(chǎn)=權(quán)益=債權(quán)人權(quán)益+所有者權(quán)益=負債+所有者權(quán)益,這一平衡公式反映了企業(yè)資產(chǎn)的歸屬關(guān)系。

3、【單選題】主要用于反映企業(yè)財務(wù)狀況信息的財務(wù)報表是()。

A.工資報表

B.資產(chǎn)負債表

C.現(xiàn)金流量表

D.利潤表

正確答案:B

答案解析:資產(chǎn)負債表是反映企業(yè)在某一特定日期財務(wù)狀況的會計報表,是按照一定的標(biāo)準(zhǔn)和順序?qū)①Y產(chǎn)、負債、所有者權(quán)益進行適當(dāng)排列編制的,反映企業(yè)某一特定日期所擁有或控制的經(jīng)濟資源、所承擔(dān)的現(xiàn)時義務(wù)和所有者對凈資產(chǎn)的要求權(quán)。

4、【多選題】關(guān)于賬簿的說法,正確的有()。

A.登記賬薄必須以記賬憑證為依據(jù),并定期進行結(jié)賬、對賬

B.賬簿是編制財務(wù)會計報告的基礎(chǔ)

C.按照賬簿的分類,賬簿可分為序時賬簿、分類賬簿、備查賬簿

D.賬簿是保存會計數(shù)據(jù)資料的重要工具

E.設(shè)置和登記賬薄是編制會計分錄的基礎(chǔ)

正確答案:A、B、C、D

答案解析:在登記賬簿之前,應(yīng)按實際發(fā)生經(jīng)濟業(yè)務(wù)的內(nèi)容編制會計分錄然后據(jù)以登記賬簿。在實際工作中,會計分錄是通過填制記賬憑證來完成的(E錯誤)。

5、【單選題】關(guān)于國內(nèi)生產(chǎn)總值的說法,錯誤的是()。

A.國內(nèi)生產(chǎn)總值的計算方法有三種,即生產(chǎn)法、收入法和支出法

B.國內(nèi)生產(chǎn)總值是一個收入概念

C.國內(nèi)生產(chǎn)總值是目前世界各國(或地區(qū))普遍使用的衡量經(jīng)濟活動總量的基本指標(biāo)

D.國內(nèi)生產(chǎn)總值有三種形態(tài),即價值形態(tài)、收入形態(tài)和產(chǎn)品形態(tài)

正確答案:B

答案解析:國民總收入與國內(nèi)生產(chǎn)總值的另一個不同點是,國民總收入是一個收入概念,而國內(nèi)生產(chǎn)總值是一個生產(chǎn)概念。

以上就是【中級經(jīng)濟師必刷1000題《經(jīng)濟基礎(chǔ)》每日一練】的全部內(nèi)容。2023年中級經(jīng)濟師備考資料趕緊點擊領(lǐng)取!

西班牙穆爾西亞大學(xué)ENAE商學(xué)院工商管理碩士適合上班族在職帶薪讀研,1年畢業(yè)快速提升學(xué)歷。穆爾西亞大學(xué)MBA課程分必修課:模塊一商業(yè)組織與管理、模塊二管理會計、模塊三經(jīng)濟學(xué)導(dǎo)論、模塊四數(shù)字市場營銷等等。

一、穆爾西亞大學(xué)MBA學(xué)什么

必修課程

模塊一商業(yè)組織與管理

·公司的管理流程

·公司組織系統(tǒng)與模型

·公司內(nèi)部組織

模塊二管理會計

·會計管理導(dǎo)論

·成本控制模型

·決策的相關(guān)成本

模塊三經(jīng)濟學(xué)導(dǎo)論

·宏觀經(jīng)濟學(xué)微觀經(jīng)濟學(xué)

·經(jīng)濟模型·市場模型

·市場需求與供給

·生產(chǎn)函數(shù)

·生產(chǎn)成本

·國內(nèi)生產(chǎn)總值

·國民收入與人均可支配收入

模塊四數(shù)字市場營銷

·搜索引擎優(yōu)化與搜索引擎營銷

·數(shù)字營銷計劃

·結(jié)果分析與測量

模塊五管理技能∶領(lǐng)導(dǎo)力和團隊管理

·數(shù)字化|將數(shù)字技術(shù)納入現(xiàn)有結(jié)構(gòu)內(nèi)部創(chuàng)業(yè)

·推動創(chuàng)新流程

·團隊管理

·團隊文化

·變革管理戰(zhàn)略

·戰(zhàn)略|戰(zhàn)略顛覆

·未來預(yù)測

模塊六創(chuàng)新創(chuàng)業(yè)管理

·創(chuàng)新戰(zhàn)略分析

·內(nèi)部創(chuàng)業(yè)∶藍海戰(zhàn)略

·敏捷組織模型∶精益創(chuàng)業(yè)、設(shè)計思維與敏捷方法

·數(shù)字時代的新商業(yè)模式

模塊七碩士畢業(yè)論文

選修課程

模塊八戰(zhàn)略方向

·戰(zhàn)略方向控制論

·戰(zhàn)略定位與方向

·塑造戰(zhàn)略的五種競爭力量

·戰(zhàn)略管理風(fēng)險∶新框架

·戰(zhàn)略方向調(diào)整的規(guī)律

模塊九信息管理與決策

·信息技術(shù)對管理的顛覆

·信息技術(shù)對商業(yè)模式的影響

·信息化管理戰(zhàn)略的理論與框架

·利用信息管理取得競爭優(yōu)勢信息技術(shù)領(lǐng)導(dǎo)力

·案例分析典型信息系統(tǒng)

模塊十組織變革管理

·變革診斷變革推動者的工具箱

.組織變革解決方案

·組織變革與員工工作壓力∶積極與消極的作用機制

·掌握變革的策略與節(jié)奏

·組織結(jié)構(gòu)演變∶解碼組織變革底層邏輯

模塊十一人力資源管理

·企業(yè)不同階段的人才戰(zhàn)略

·人才梯隊建設(shè)與組織激活

·如何進行績效輔導(dǎo)

·人才戰(zhàn)略中的大數(shù)據(jù)思維及應(yīng)用

·人力資源管理的衡量指標(biāo)及標(biāo)桿管理

.管理者面臨的全球化挑戰(zhàn)

二、西班牙穆爾西亞大學(xué)ENAE商學(xué)院工商管理碩士授課詳情

課時量:

60學(xué)分(約等于一千五百學(xué)時)

授課形式:

面授課程,如疫情無好轉(zhuǎn)則提供直播授課的選項

授課時間:

課程時間為西班牙9:00至14:00

對應(yīng)中國時間下午4:00至晚上9:00點之間,每周2-3次課程,平均每次2-3小時

(注:西班牙節(jié)假日不上課)

比較分析法,可以理解為對客觀事物進行比較并進行正確的評價。它也可以稱為對比分析法,那么使用比較分析法時,需注意什么事項?

比較分析法是什么意思?

對比分析法也稱比較分析法,是把客觀事物加以比較,以達到認識事物的本質(zhì)和規(guī)律并做出正確的評價。對比分析法通常是把兩個相互聯(lián)系的指標(biāo)數(shù)據(jù)進行比較,從數(shù)量上展示和說明研究對象規(guī)模的大小,水平的高低,速度的快慢,以及各種關(guān)系是否協(xié)調(diào)。

比較分析法注意事項是什么?

計算口徑必須保持一致。

應(yīng)剔除偶發(fā)性項目的影響,使分析所利用的數(shù)據(jù)能反映正常的生產(chǎn)經(jīng)營狀況。

應(yīng)運用例外原則對某項有顯著變動的指標(biāo)作重點分析。

比較分析法的形式是什么?

對比分析法根據(jù)分析的特殊需要又有以下兩種形式:

1、絕對數(shù)比較

它是利用絕對數(shù)進行對比,從而尋找差異的一種方法。

2、相對數(shù)比較

它是由兩個有聯(lián)系的指標(biāo)對比計算的,用以反映客觀現(xiàn)象之間數(shù)量聯(lián)系程度的綜合指標(biāo),其數(shù)值表現(xiàn)為相對數(shù)。由于研究目的和對比基礎(chǔ)不同,相對數(shù)可以分為以下幾種:

(1)結(jié)構(gòu)相對數(shù):將同一總體內(nèi)的部分數(shù)值與全部數(shù)值對比求得比重,用以說明事物的性質(zhì)、結(jié)構(gòu)或質(zhì)量。如,居民食品支出額占消費支出總額比重、產(chǎn)品合格率等。

(2)比例相對數(shù):將同一總體內(nèi)不同部分的數(shù)值對比,表明總體內(nèi)各部分的比例關(guān)系,如,人口性別比例、投資與消費比例等。

(3)比較相對數(shù):將同一時期兩個性質(zhì)相同的指標(biāo)數(shù)值對比,說明同類現(xiàn)象在不同空間條件下的數(shù)量對比關(guān)系。如,不同地區(qū)商品價格對比,不同行業(yè)、不同企業(yè)間某項指標(biāo)對比等。

(4)強度相對數(shù):將兩個性質(zhì)不同但有一定聯(lián)系的總量指標(biāo)對比,用以說明現(xiàn)象的強度、密度和普遍程度。如,人均國內(nèi)生產(chǎn)總值用"元/人"表示,人口密度用"人/平方公里"表示,也有用百分數(shù)或千分數(shù)表示的,如人口出生率用‰表示。

(5)計劃完成程度相對數(shù):是某一時期實際完成數(shù)與計劃數(shù)對比,用以說明計劃完成程度。

(6)動態(tài)相對數(shù):將同一現(xiàn)象在不同時期的指標(biāo)數(shù)值對比,用以說明發(fā)展方向和變化的速度。如,發(fā)展速度、增長速度等。

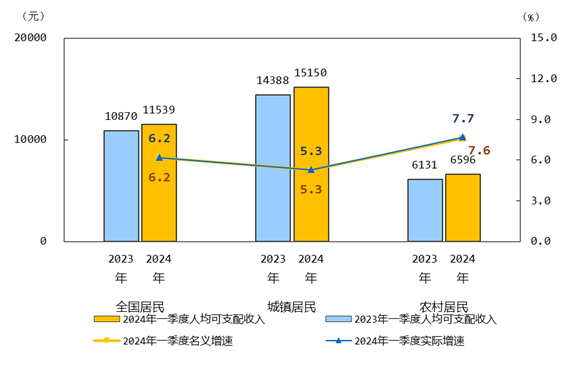

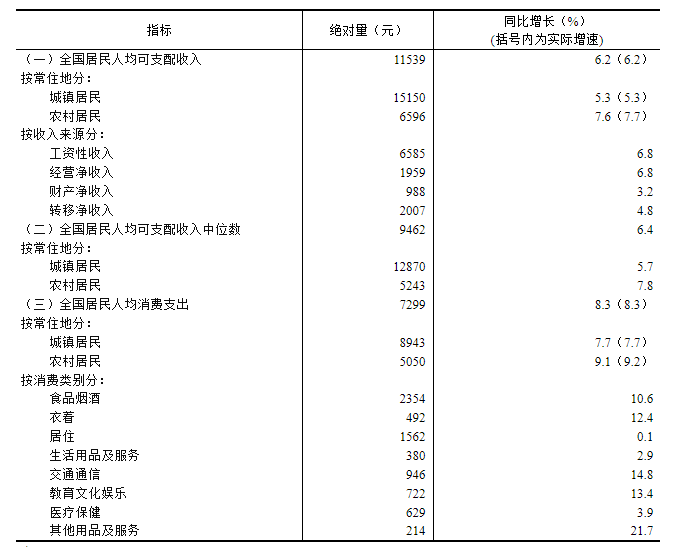

一、居民收入情況

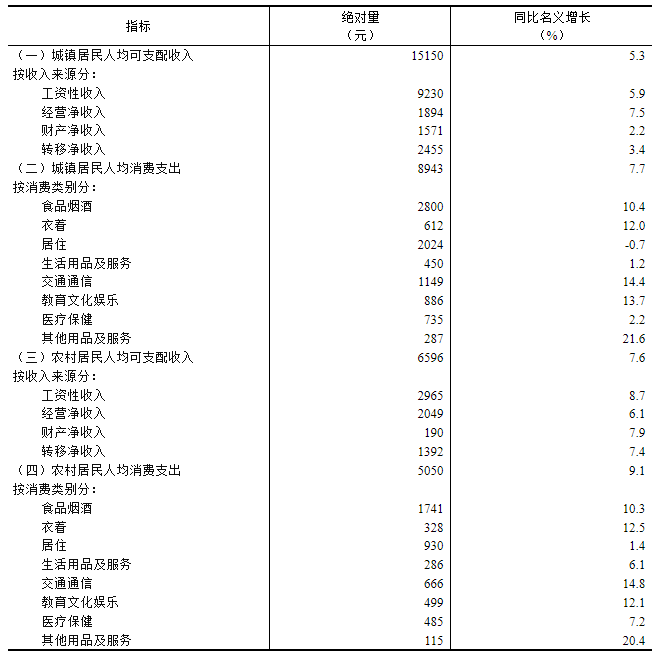

一季度,全國居民人均可支配收入11539元,比上年同期名義增長6.2%,扣除價格因素,實際增長6.2%。分城鄉(xiāng)看,城鎮(zhèn)居民人均可支配收入15150元,增長(以下如無特別說明,均為同比名義增長)5.3%,扣除價格因素,實際增長5.3%;農(nóng)村居民人均可支配收入6596元,增長7.6%,扣除價格因素,實際增長7.7%。

按收入來源分,一季度,全國居民人均工資性收入6585元,增長6.8%,占可支配收入的比重為57.1%;人均經(jīng)營凈收入1959元,增長6.8%,占可支配收入的比重為17.0%;人均財產(chǎn)凈收入988元,增長3.2%,占可支配收入的比重為8.6%;人均轉(zhuǎn)移凈收入2007元,增長4.8%,占可支配收入的比重為17.4%。

一季度,全國居民人均可支配收入中位數(shù)9462元,增長6.4%,中位數(shù)是平均數(shù)的82.0%。其中,城鎮(zhèn)居民人均可支配收入中位數(shù)12870元,增長5.7%,中位數(shù)是平均數(shù)的84.9%;農(nóng)村居民人均可支配收入中位數(shù)5243元,增長7.8%,中位數(shù)是平均數(shù)的79.5%。

圖1 2024年一季度全國及分城鄉(xiāng)居民人均可支配收入與增速

二、居民消費支出情況

一季度,全國居民人均消費支出7299元,比上年同期名義增長8.3%,扣除價格因素影響,實際增長8.3%。分城鄉(xiāng)看,城鎮(zhèn)居民人均消費支出8943元,增長7.7%,扣除價格因素,實際增長7.7%;農(nóng)村居民人均消費支出5050元,增長9.1%,扣除價格因素,實際增長9.2%。

一季度,全國居民人均食品煙酒消費支出2354元,增長10.6%,占人均消費支出的比重為32.2%;人均衣著消費支出492元,增長12.4%,占人均消費支出的比重為6.7%;人均居住消費支出1562元,增長0.1%,占人均消費支出的比重為21.4%;人均生活用品及服務(wù)消費支出380元,增長2.9%,占人均消費支出的比重為5.2%;人均交通通信消費支出946元,增長14.8%,占人均消費支出的比重為13.0%;人均教育文化娛樂消費支出722元,增長13.4%,占人均消費支出的比重為9.9%;人均醫(yī)療保健消費支出629元,增長3.9%,占人均消費支出的比重為8.6%;人均其他用品及服務(wù)消費支出214元,增長21.7%,占人均消費支出的比重為2.9%。

圖2 2024年一季度居民人均消費支出及構(gòu)成

表1 2024年一季度全國居民收支主要數(shù)據(jù)

表2 2024年一季度城鄉(xiāng)居民收支主要數(shù)據(jù)

內(nèi)容來源國家統(tǒng)計局官網(wǎng)。

會計網(wǎng)所有內(nèi)容信息未經(jīng)授權(quán)禁止轉(zhuǎn)載、摘編、復(fù)制及建立鏡像,違者將依法追究法律責(zé)任。

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網(wǎng), All Rights Reserved.

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網(wǎng), All Rights Reserved.