<button id="g4ege"></button> <button id="g4ege"></button> 兩會傳來稅收好消息!小規模納稅人起征點將提高到15萬!對小微企業和個體工商戶年應納稅所得額不到100萬元的部分在現行優惠政策基礎上,再減半征收所得稅!

小規模納稅人起征點將提高到15萬!

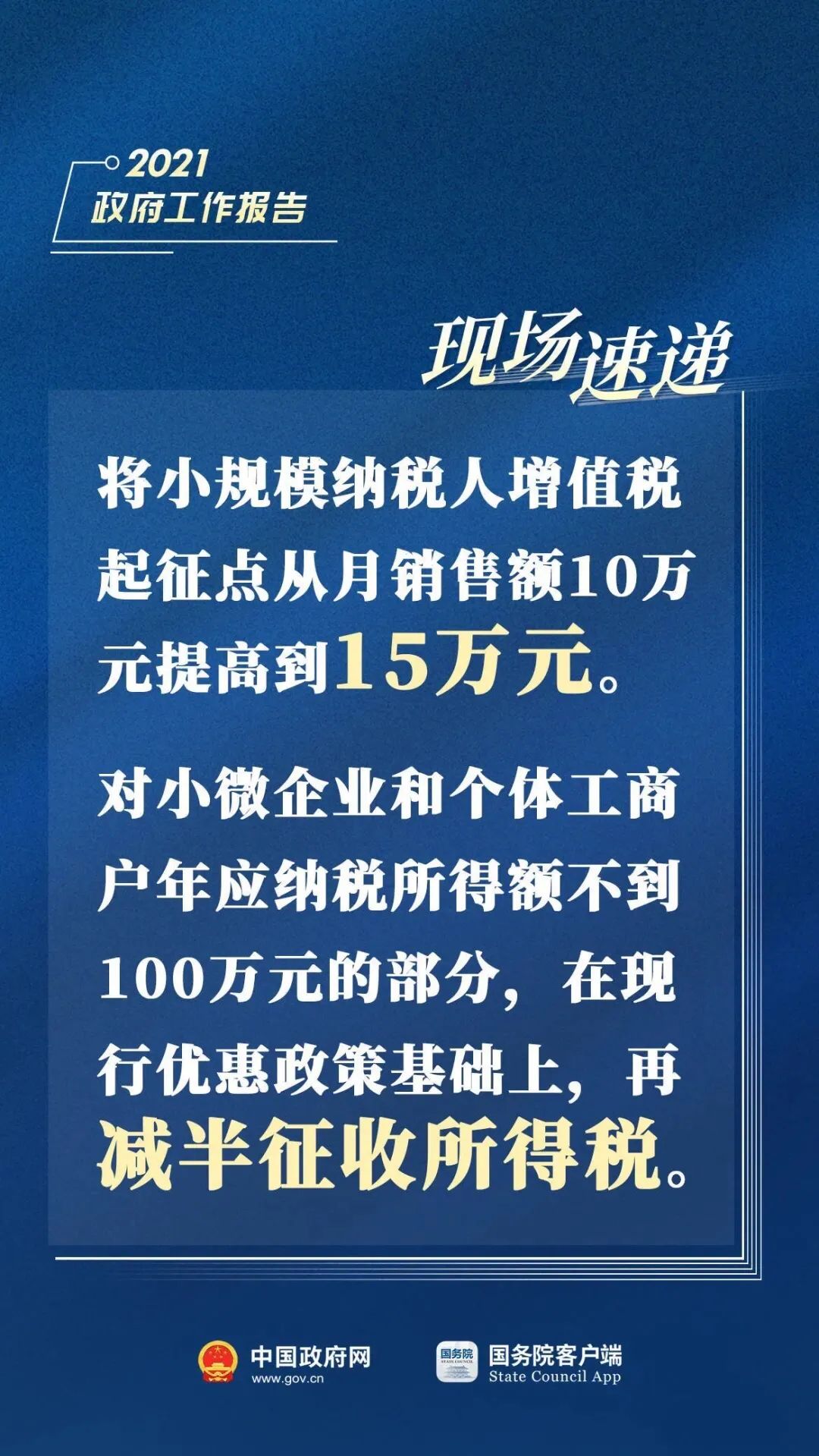

一、繼續執行制度性減稅政策,延長小規模納稅人增值稅優惠等部分階段性政策執行期限,實施新的結構性減稅舉措,對沖部分政策調整帶來的影響。將小規模納稅人增值稅起征點從月銷售額10萬元提高到15萬元。對小微企業和個體工商戶年應納稅所得額不到100萬元的部分在現行優惠政策基礎上,再減半征收所得稅。

【附現政策】

(1)對月銷售額10萬元以下(含本數)的增值稅小規模納稅人,免征增值稅。

(2)對小型微利企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

二、研發加計扣除:100%扣除延續執行企業研發費用加計扣除75%政策,將制造業企業加計扣除比例提高到100%,用稅收優惠機制激勵企業加大研發投入,著力推動企業以創新引領發展。

【現政策】

企業開展研發活動中實際發生的研發費用,未形成無形資產計入當期損益的,在按規定據實扣除的基礎上,在2018年1月1日至2020年12月31日期間,再按照實際發生額的75%在稅前加計扣除;形成無形資產的,在上述期間按照無形資產成本的175%在稅前攤銷。

三、對先進制造業企業按月全額退還增值稅增量留抵稅額

【現政策】

納稅人當期允許退還的增量留抵稅額,按照以下公式計算:允許退還的增量留抵稅額=增量留抵稅額×進項構成比例×60%

四、擴大環境保護、節能節水等企業所得稅優惠目錄范圍,促進新型節能環保技術、裝備和產品研發應用,培育壯大節能環保產業。

以上稅收優惠,請以最新官方政策文件為準。

小規模納稅人征收率是多少?怎么計算?

小規模納稅人增值稅的征收率到底有幾檔?很多人以為小規模納稅人適用的征收率為3%,但是有沒有其他征收率呢,今天我們來一起學習一下!

一、三檔征收率

1. 征收率為3%(一般適用)

根據《增值稅暫行條例》第十二條的規定,小規模納稅人增值稅征收率為3%,國務院另有規定的除外。

這是小規模納稅人在銷售貨物、提供加工修理修配勞務,銷售服務的過程中,最常用的一種征收率,計稅時:

銷售額=含稅銷售額÷(1+3%)

應納稅額=銷售額×3%

2. 征收率為5%(特定范圍)

一般來說,小規模納稅人實行簡易計稅,適用3%的征收率。但在特定范圍內小規模納稅人適用5%的征收率,這些特殊情況主要包括銷售不動產,不動產租賃等,以及小規模納稅人在提供勞務派遣服務、安全保護服務時選擇差額納稅的,也是適用5%的征收率。計稅時:

銷售額=含稅銷售額÷(1+5%)

應納稅額=銷售額×5%

3. 征收率為1%(階段性減免)

根據《財政部 稅務總局關于支持個體工商戶復工復業增值稅政策的公告》(財政部 稅務總局公告2020年第13號)及《財政部 稅務總局關于支持疫情防控保供等稅費政策實施期限的公告》(財政部 稅務總局公告2020年第28號)規定:自2020年3月1日至12月31日,除湖北省外,其他省、自治區、直轄市的增值稅小規模納稅人,適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅項目,減按1%預征率預繳增值稅。計稅時:

銷售額=含稅銷售額/(1+1%)

應納稅額=銷售額×1%

這里要注意三點:

1. 階段性:這個征收率是階段性適用的,有效時間為2020年3月1日至12月31日,注意,這里說的是增值稅納稅義務發生時間在2020年3月1日至12月31日,自2021年1月1日起,對湖北省增值稅小規模納稅人,暫繼續免征增值稅;對其他地區增值稅小規模納稅人,暫繼續減按1%征收率征收增值稅。開具發票選擇征收率,暫繼續照此執行。待正式文件出臺后,以正式文件為準。

2. 可放棄:納稅人也可以放棄減稅,按照3%征收率申報納稅并開具3%征收率的專用發票;

3. 僅針對征收率為3%征收率的范圍的有相應的減征政策,適用5%的范圍正常納稅。

二、兩項減征規則

1. 征收率3%減按2%征收

(1)小規模納稅人(除其他個人外)銷售自己使用過的固定資產,減按2%征收率征收增值稅。

(2)小規模納稅人銷售舊貨,按照簡易辦法依照3%征收率減按2%征收增值稅。

所稱舊貨,是指進入二次流通的具有部分使用價值的貨物(含舊汽車、舊摩托車和舊游艇),但不包括自己使用過的物品。

銷售額=含稅銷售額/(1+3%)應納稅額=銷售額×2%

2. 征收率5%減按1.5%征收

根據《納稅人提供不動產經營租賃服務增值稅征收管理暫行辦法》(國家稅務總局公告2016年第16號公告)規定:小規模納稅人出租不動產,按照5%的征收率計算應納稅額。涉及個人出租住房的按照以下規定繳納增值稅:

(1)個體工商戶出租住房,按照5%的征收率減按1.5%計算應納稅額。

(2)其他個人出租住房,按照5%的征收率減按1.5%計算應納稅額,向不動產所在地主管稅務機關申報納稅。銷售額=含稅銷售額/(1+5%)應納稅額=銷售額×1.5%

來源:本文由會計網整理發布,編輯:小會。素材來源:新華網、小陳稅務08、國家稅務總局滁州市稅務局、廈門稅務。內容僅供讀者學習、交流之目的。文章版權歸原作者所有。如有不妥,請聯系刪除。

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。不良信息舉報電話:15820538167。

滬公網安備

31010902002985號,滬ICP備19018407號-2,

CopyRight ? 1996-2024 kuaiji.com 會計網, All Rights Reserved.

滬公網安備

31010902002985號,滬ICP備19018407號-2,

CopyRight ? 1996-2024 kuaiji.com 會計網, All Rights Reserved.

上海市互聯網舉報中心

上海市互聯網舉報中心

中央網信辦舉報中心

中央網信辦舉報中心