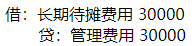

稅務師在2020年4月對某公司2019度納稅情況進行審核時,發現該企業多攤銷了租賃 辦公室的裝修費30000元,若該公司2019年度決算報表已編制,對該項費用調整的會計分錄為( )。

A:

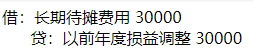

B:

C:

D:

【考點】工業企業涉稅會計核算

【解題思路】對于影響上年利潤的項目 ,由于企業在會計年度內 已結賬,所有的損益賬戶在當期都 結轉至“本年利潤”賬戶 ,凡涉及調整會計利潤的 ,不能用正常的核算程序對“本年利潤” 進 行調整,而應通過“以前年度損益調整”進行調整。涉及到以前損益的科目,需要通過以前年度損益調整科目進行反映,不能直接調整對應的損益類科目,以前年度損益調整對于以前年度多計或少計費用,多計或少計收益時,能通過以前年度損益調整科目來代替原相關損益科目,對方科目不變

答案選 B

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2025 kuaiji.com 會計網, All Rights Reserved.