<button id="okm0o"></button>

工作中取得的一次性補償收入主要有以下五種情況:解除勞動關系、提前退休、內部退養、企業破產時給予員工的一次性安置費用,工傷職工取得一次性傷殘補助金。

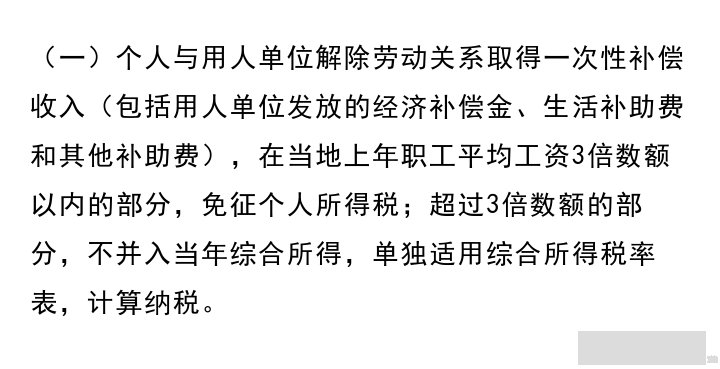

1、解除勞動關系

根據財稅[2018] 164號:

注意事項:

1 此處的一次性補償費不單單指經濟補償金,還包含多種補助費用

2 對于是否繳納個人所得稅以當地上年平均工資的3倍作為劃分標準

①3倍以內的部分免征個人所得稅

③3倍以外的部分征收個人所得稅

3 不計入當年的綜合所得,單獨按照綜合所得稅率表進行計算

舉例說明:

2020年5月,大咖公司因為業務調整與小王解除了勞務合同關系,支付給了小張25萬元一次性補償金。該地上一年職工的平均工資為5萬,那么小王因獲得這項一次性補償收入需要繳納多少個人所得稅?

小王這筆收入的應納稅所得額=250000-50000×3=100000元

查綜合所得稅率表得適用稅率為10%,速算扣除數為2520

小王的應納稅額=100000×10%-2520=7480元

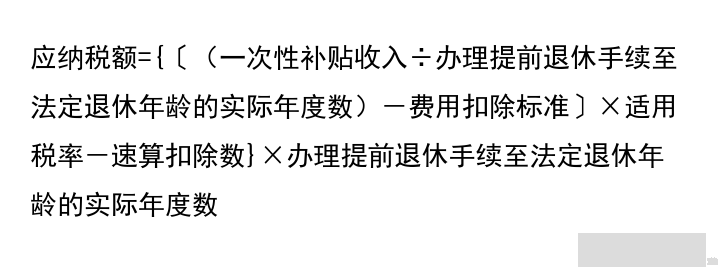

2、提前退休

根據財稅[2018] 164號:

計算公式:

注意事項:

1 因為不是按時退休,所以獲得的一次性補貼收入需要繳納個人所得稅

2 收入要按照實際年度數分攤,根據綜合所得稅率表,單獨進行計算

舉例說明:

宋老師因為2010年2月提前退休獲得了一次性補償收入60萬元,距離宋老師的法定退休年年齡還有4個納稅年度,費用扣除為每年6萬元,那么宋老師因獲得這項一次性補償收入需要繳納多少個人所得稅?

宋老師每年的應納稅所得額=600000÷4-60000=90000元

查綜合所得稅率表得適用稅率為10%,速算扣除數為2520

宋老師的應納稅額=(90000×10%-2520)×4=25920元

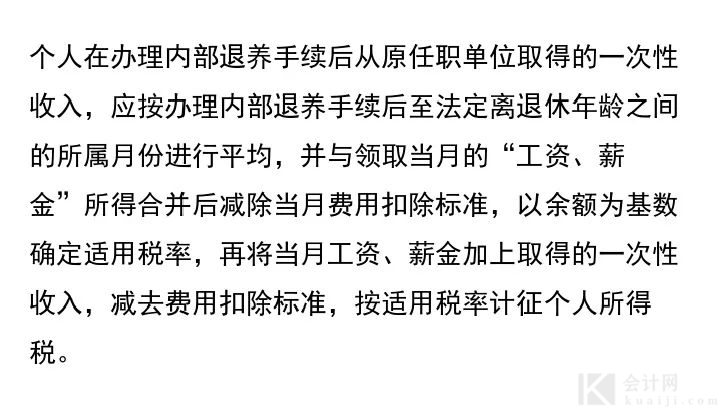

3、內部退養

根據國稅發〔1999〕58號:

注意事項:

1 內部退養取得的一次性收入需要繳納個人所得稅

2 該項收入需要按照月份進行均攤,并入當月的“工資、薪金”所得,減去當月費用扣除標準后,確定稅率和速算扣除數

3 將全部的一次性補償收入計入當月工資、薪金,減去費用扣除標準后按個人綜合所得計算個人所得稅

舉例說明:

劉師傅因為身體原因辦理了內部退養手續,距離他達到法定退休年齡還有24個月。大咖公司給予了劉師傅一次性補償收入24萬元,費用扣除標準為60000。劉師傅每月的工資為4000元,那么,劉師傅當月需要繳納多少個人所得稅?

劉師傅每月的分攤收入=240000÷24=10000元

與當月工資4000元合并后為14000元,減去每月費用扣除標準5000元為9000元,查月度稅率表得適用稅率為10%,速算扣除數為210

劉師傅的應納稅額=(240000+4000-5000)×10%-210=23690元

4、企業破產時給予員工的一次性安置費用

根據財稅[2001] 157號規定,如果企業按照法律規定宣布破產,對于職工獲得的一次性安置費用免征個人所得稅。

5、工傷職工取得的一次性傷殘補助金

根據財稅[2012] 40號規定,依照《工傷保險條例》獲得的公司工傷保險待遇,是不需要繳納個人所得稅。

一次性傷殘補助金屬于公司工傷保險待遇,因此免征個人所得稅。

本文為大咖說稅原創首發,作者:Fiona。部分素材來源各地方稅局。@大咖說稅 保留所有權利。

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。不良信息舉報電話:15820538167。

滬公網安備

31010902002985號,滬ICP備19018407號-2,

CopyRight ? 1996-2024 kuaiji.com 會計網, All Rights Reserved.

滬公網安備

31010902002985號,滬ICP備19018407號-2,

CopyRight ? 1996-2024 kuaiji.com 會計網, All Rights Reserved.

上海市互聯網舉報中心

上海市互聯網舉報中心

中央網信辦舉報中心

中央網信辦舉報中心

<abbr id="2mmom"></abbr>