<button id="c6acc"></button> 企業經常會遇到的稅務方面的問題,而增值稅是最主要的稅種之一,那么增值稅的征稅范圍包括哪些?以下是會計網為大家整理的內容,希望能幫到你。

增值稅的征稅范圍包括哪些?

增值稅是一種流轉稅,以商品在流轉過程中產生的增值額作為計稅依據所征收的一種稅。

增值稅征收的對象:

1.銷售或者進口貨物:包括電力、熱力、氣體在內有形動產;

2.提供應稅勞務:(1)加工勞務:嚴格限制在委托方提供原料及主要材料(注意與自產自銷的區別);(2)修理修配勞務:注意修理修配的對象;

3.發生應稅行為:銷售應稅服務、銷售無形資產和銷售不動產。

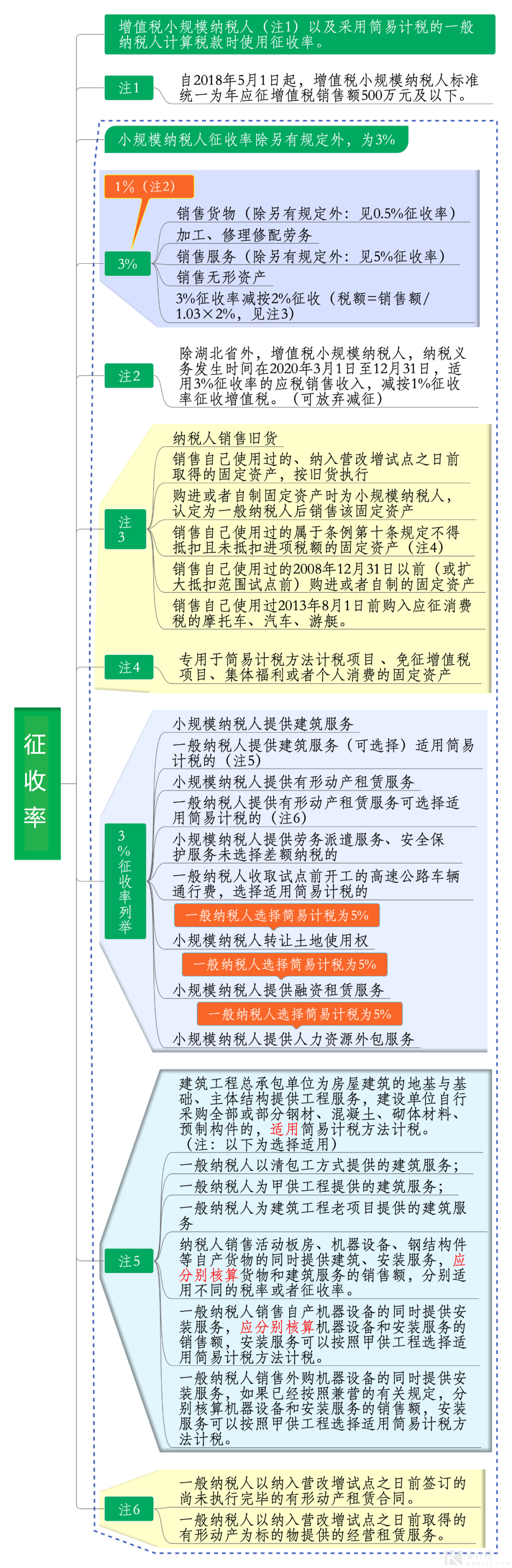

圖片來源小穎言稅,作者:嚴穎

什么是增值稅?為什么要收取增值稅?

增值稅已經成為中國最主要的稅收方式之一,增值稅收入占中國總稅收的60%以上,是最大的稅收方式。增值稅由國家稅務局負責征收,稅收收入中75%為中央財政收入,25%為地方收入。進口環節增值稅由海關負責征收,稅收收入均為中央財政收入。

1 . 實現國家控制商品流通,如對一般商品為17%的稅率,對農產品、書籍等有良好社會利益的商品為13%的稅率,部分商品免稅。

2 . 增值稅有自身利益,他只對增值部分征稅,不扭曲商品流通,實現了稅收中性原則。

3 . 實施增值稅的好處:

1 )、有助于貫徹公平稅負原則;

2 )、有利于生產經營結構的合理化;

3 )、有利于擴大國際貿易交易

4 )、有利于國家普遍、及時、穩定地獲得財政收入。

征收增值稅的目的:增加政府收入,實現社會經濟的公平、協調發展。

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。不良信息舉報電話:15820538167。

滬公網安備

31010902002985號,滬ICP備19018407號-2,

CopyRight ? 1996-2024 kuaiji.com 會計網, All Rights Reserved.

滬公網安備

31010902002985號,滬ICP備19018407號-2,

CopyRight ? 1996-2024 kuaiji.com 會計網, All Rights Reserved.

上海市互聯網舉報中心

上海市互聯網舉報中心

中央網信辦舉報中心

中央網信辦舉報中心