提到留存收益,可能會聯想到利潤分配。今天主要和大家聊聊相關問題。

首先,來看看留存收益具體包括哪些部分。

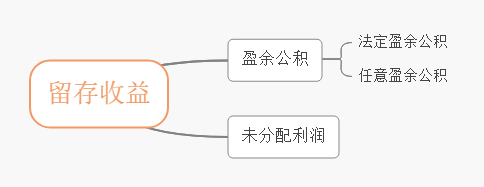

留存收益主要是由盈余公積和未分配利潤組成。其中盈余公積和未分配利潤都是所有者權益類會計科目。未分配利潤是利潤分配中的一個二級會計科目。

盈余公積則是由法定盈余公積和任意盈余公積兩部分組成。

它們之間的關系大概如圖所示:

接下來,和大家一起認識利潤分配的賬務處理過程。

先把三個易混淆的公式梳理一遍。它們分別是可供分配的利潤、可供投資者分配的利潤和未分配利潤的計算公式。

01、公式

第一條公式

可供分配利潤=當年實現的凈利潤+年初未分配利潤+其他轉入

補充說明一下,其他收入是指類似于盈余公積補虧等情況。

如果當年企業是虧損的,可供分配利潤=當年實現的凈虧損-年初未彌補虧損+其他轉入

如果以前年度有虧損,首先要彌補以前年度的虧損。

比如某企業利潤分配——未分配利潤的借方余額為10萬,當年實現的凈利潤是110萬。利潤分配——未分配利潤的借方有余額就意味著累積以前年度尚未彌補的虧損。首先就要彌補以前年度的虧損。即可供分配利潤=110-10=100萬。例子中因為是企業用當年實現的凈利潤彌補以前年度的虧損,所以不需要格外做賬務處理。

彌補以前年度的虧損,彌補期限以5年為標準。如果彌補期限超過5年以后,可以用稅后利潤彌補,也可以用盈余公積彌補。

如果是用盈余公積彌補以前年度的虧損的賬務處理如下:

借:盈余公積

貸:利潤分配——盈余公積補虧

借:利潤分配——盈余公積補虧

貸:利潤分配——未分配利潤

如果彌補期限不超過5年的,可以用以后年度現實的稅前利潤彌補。

第二條公式:

可供投資者分配的利潤=可供分配利潤-任意盈余公積-法定盈余公積

第三條公式:

未分配利潤=可供投資者分配的利潤-向股東發放的現金股利或利潤-實際發放的股票股利

02、分配順序

說完三個公式之后,就得了解利潤分配的順序。

具體的分配順序如下:

首先提取法定盈余公積,其次是提取任意盈余公積,最后是向投資者分配利潤。

最后,到了年末,就全年實現的凈利潤或凈損益作賬務處理。

如果是凈利潤:

借:本年利潤

貸:利潤分配——未分配利潤

借:利潤分配——未分配利潤

貸:利潤分配——其他明細科目

如果是凈虧損:

借:利潤分配——未分配利潤

貸:本年利潤

借:利潤分配——其他明細科目

貸:利潤分配——未分配利潤

文章來源:本文為財務王經理(id:kjwwang777)原創首發,作者:銅豌豆。部分素材來源于各地稅局,如需引用或轉載,請留言授權,并務必在文首注明以上信息。違者將被依法追究法律責任!

@財務王經理 保留所有權利。

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。不良信息舉報電話:15820538167。

滬公網安備

31010902002985號,滬ICP備19018407號-2,

CopyRight ? 1996-2024 kuaiji.com 會計網, All Rights Reserved.

滬公網安備

31010902002985號,滬ICP備19018407號-2,

CopyRight ? 1996-2024 kuaiji.com 會計網, All Rights Reserved.

上海市互聯網舉報中心

上海市互聯網舉報中心

中央網信辦舉報中心

中央網信辦舉報中心