全部

全部

課程

資訊

問答

會計知道

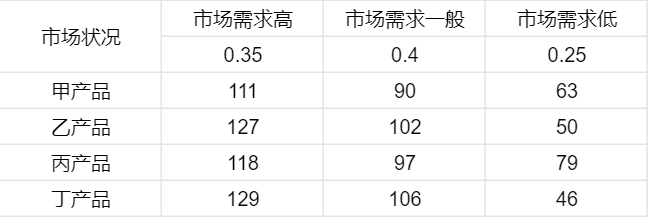

H日化生產(chǎn)企業(yè)采用邁克爾·波特價值鏈分析法分析其價值創(chuàng)造活動,尋找并確立了企業(yè)的核心競爭力,明確了企業(yè)戰(zhàn)略方向。該企業(yè)采用貼牌生產(chǎn)的形式與世界500強日化企業(yè)L公司建立戰(zhàn)略聯(lián)盟,全面提升企業(yè)生產(chǎn)規(guī)模和市場競爭力。該企業(yè)采用定性決策和定量決策相結(jié)合的方法進行新產(chǎn)品經(jīng)營決策,該企業(yè)共有甲產(chǎn)品、乙產(chǎn)品、丙產(chǎn)品、丁產(chǎn)品四種產(chǎn)品方案可供選擇,每種產(chǎn)品均存在著市場需求高、市場需求一般、市場需求低三種市場狀態(tài),對應(yīng)的概率、損益值(單位:百萬元)如下表所示。

H企業(yè)與L公司建立的戰(zhàn)略聯(lián)盟為( )。

A: 產(chǎn)品聯(lián)盟

B: 技術(shù)開發(fā)與研究聯(lián)盟

C: 營銷聯(lián)盟

D: 產(chǎn)業(yè)協(xié)調(diào)聯(lián)盟

產(chǎn)品聯(lián)盟是指通過聯(lián)合生產(chǎn)、貼牌生產(chǎn)、供求聯(lián)盟、生產(chǎn)業(yè)務(wù)外包等形式擴大生產(chǎn)規(guī)模、降低生產(chǎn)成本、提高產(chǎn)品價值。該企業(yè)采用貼牌生產(chǎn)的形式與世界500強日化企業(yè)L公司建立戰(zhàn)略聯(lián)盟,屬于產(chǎn)品聯(lián)盟。

答案選 A

會計網(wǎng)所有內(nèi)容信息未經(jīng)授權(quán)禁止轉(zhuǎn)載、摘編、復(fù)制及建立鏡像,違者將依法追究法律責(zé)任。

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網(wǎng), All Rights Reserved.

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網(wǎng), All Rights Reserved.