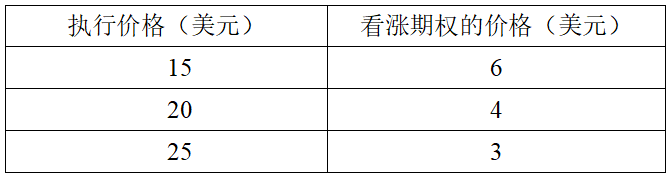

假定某一股票的現價為20美元,某投資者認為以后的3個月中股票價格不可能發生重大變化,現在3個月看漲期權的市場價格如下:

投資者通過構造期權組合進行套利。根據以上資料,回答下列問題:構造該期權套利組合的成本為()美元。

A: -1

B: 0

C: 1

D: 2

本題考查金融期權的套利。題干表述投資者認為3個月中股票價格不可能發生重大變化,即預期市場價格趨于穩定,構造期權套利組合的方式是:購買一個執行價格為15美元的看漲期權,購買一個執行價格為25美元的看漲期權,同時出售兩個執行價格為20美元的看漲期權。期權買方支付期權費,期權賣方獲得期權費,因此,投資者構造期權套利組合的成本為:6+3-(4×2)=1(美元)。因此,本題選項C正確。

答案選 C

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網, All Rights Reserved.