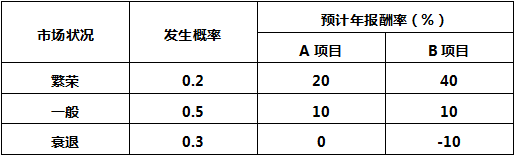

某公司準備用自有資金2億元投資一個項目,現有A、B兩個項目可供選擇。根據預測,未來市場狀況存在繁榮、一般、衰退三種可能性,概率分別為0.2、0.5和0.3,兩項投資在不同市場狀況的預計年報酬率見下表。為了做出正確決定,公司需進行風險評價。

如果A、B兩個項目的期望報酬率不同,則需通過計算()比較兩個項目的風險。

A: 資本成本率

B: 風險報酬系數

C: 風險報酬率

D: 標準離差率

標準離差是一個絕對值,它只能比較期望報酬率相同的各項投資的風險程度,而不能用來比較不同期望報酬率的各項投資的風險程度,因此需要進一步引入標準離差率對比不同期望報酬率的各項投資的風險程度,故選D。

答案選 D

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網, All Rights Reserved.