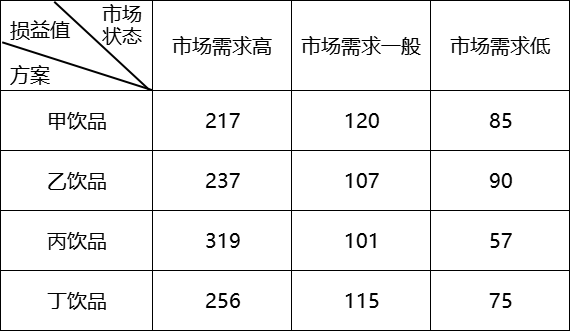

D公司是國內知名的現制茶飲品連鎖企業,提出“服務顧客,成就價值”的口號,用優質的原材料打造飲品,以優秀的團隊服務顧客。D公司通過行業環境分析發現,現制茶飲品行業規模不斷擴大,行業內各企業的銷售額和利潤迅速增長,行業內競爭日趨激烈。D公司在戰略環境分析的基礎上,決定實施成本領先戰略,以三四線城市的青年人為目標客戶,提供價格低廉、品質過硬的現制茶飲品。2023年D公司開發新型茶飲品,共有甲飲品、乙飲品、丙飲品、丁飲品四種產品方案可供選擇。每種產品均在市場需求高、市場需求一般和市場需求低三種市場狀態,對應的損益值(萬元)如下表所示。

D公司提出的口號體現了該公司的()。

A: 企業使命

B: 未來前景

C: 經營戰略

D: 戰略目標

企業愿景包括核心信仰和未來前景兩部分。未來前景是企業未來欲實現的宏大愿景目標及對它的準確描述。企業使命說明了企業的根本性質與存在的理由,回答的就是“企業的業務是什么”這一關鍵問題。企業戰略目標是指企業在一定時期內沿其經營方向所預期達到的理想成果。 “服務顧客,成就價值”這個口號沒有體現未來的發展情況和具體的目標成果,而是體現了企業的業務關鍵是服務客戶,應選擇企業使命。

答案選 A

會計網所有內容信息未經授權禁止轉載、摘編、復制及建立鏡像,違者將依法追究法律責任。

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網, All Rights Reserved.

滬公網安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網, All Rights Reserved.