全部

全部

課程

資訊

問答

會計知道

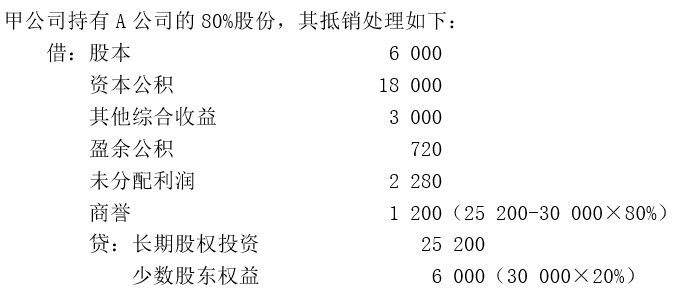

甲公司于2×19年1月1日,以25 200萬元的價款購買取得A公司80%的股份,A公司成為甲公司的子公司。A公司于同日以6 000萬元的價款購買取得甲公司10%的股份,成為甲公司的股東,A公司作為其他權(quán)益工具投資核算。甲公司股東權(quán)益為60 000萬元,其中股本為30 000萬元,資本公積為24 000萬元,盈余公積為600萬元,未分配利潤為5 400萬元。A公司股東權(quán)益為30 000萬元,其中股本為6 000萬元,資本公積為18 000萬元,其他綜合收益3 000萬元,盈余公積為720萬元,未分配利潤為2 280萬元。2×19年12月31日,A公司持有甲公司股權(quán)投資的公允價值仍為6 000萬元。

根據(jù)以上材料,不考慮其他因素下列說法正確的是( )

A: A公司持有甲公司的股權(quán)在甲公司的合并報表中應(yīng)該在合并資產(chǎn)負債表中所有者權(quán)益項目下以“減:庫存股”項目列示

B:

C:

D: A公司持有甲公司的股權(quán)在合并報表中無需做抵銷處理,但是需要在附注中進行披露

子公司持有母公司的股權(quán)在合并報表中,應(yīng)按子公司取得母公司股權(quán)日所確認的長期股權(quán)投資的初始投資成本,將其轉(zhuǎn)化為合并報表中的庫存股,作為所有者權(quán)益的減項,在合并資產(chǎn)負債表中所有者權(quán)益項目下以:減:庫存股“項目列示。

答案選 ABC

會計網(wǎng)所有內(nèi)容信息未經(jīng)授權(quán)禁止轉(zhuǎn)載、摘編、復(fù)制及建立鏡像,違者將依法追究法律責任。

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網(wǎng), All Rights Reserved.

滬公網(wǎng)安備 31010902002985號,滬ICP備19018407號-2, CopyRight © 1996-2024 kuaiji.com 會計網(wǎng), All Rights Reserved.